Auch EZB erkennt Abschwungrisiko – Finanzmarktrisiken sinken

Schon in der ersten geldpolitischen Sitzung des EZB-Rates nach der Beendigung der Netto-Wertpapierkäufe im Dezember wurde die Aussicht für das Wachstum der Eurozone von positiv auf negativ gedreht. In unserem letzten Blog-Beitrag haben wir dargelegt, welche Belastung von der neuen EZB-Politik für den konjunkturellen Ausblick ausgeht. Jetzt hat auch die EZB die Gefahr erkannt und betont, dass sie flexibel ist. Wir dürfen deshalb hoffen, dass die Politikfehler der Vergangenheit nicht wiederholt werden und vielleicht sogar frühzeitig umgesteuert wird, um die Konjunktur nicht abkippen zu lassen. Schon bald sollte eine neue Runde sog. „TLTROs“ neue expansive Signale senden und so die Risiken für Wirtschaft und Finanzmärkte durch übereilte geldpolitische Straffung stark mindern. Risikoassets werden wieder attraktiver. Insbesondere Emerging Markets sollten profitieren.

EZB vergleicht Äpfel mit Kartoffeln

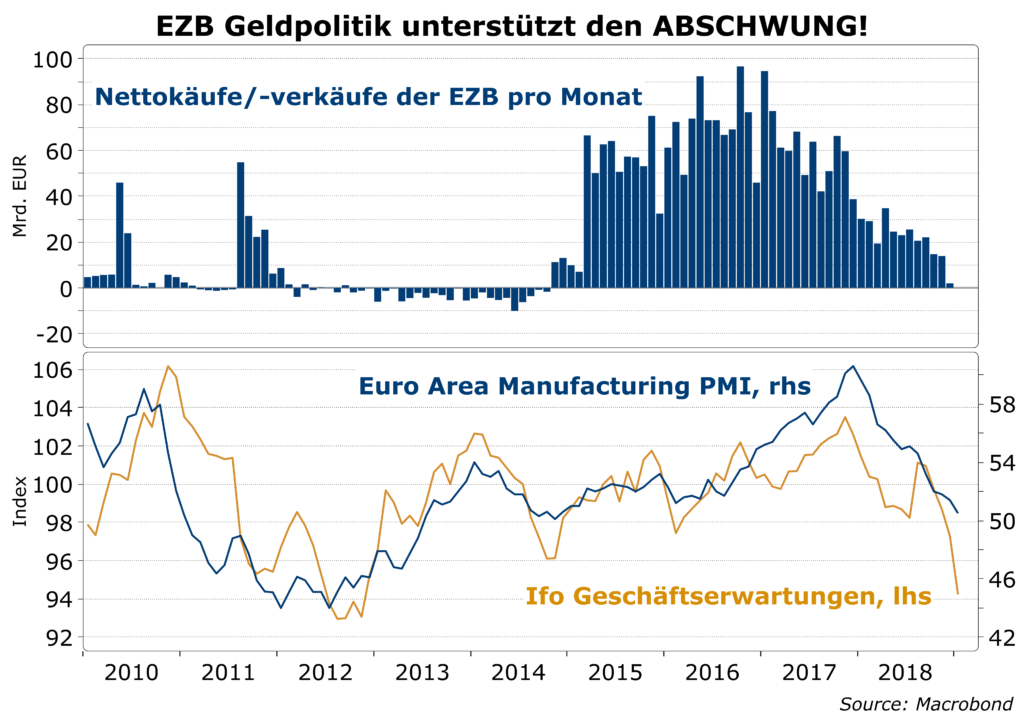

Wie stark mittlerweile die Angst vor einem erneuten Abgleiten in eine deflationäre Rezession die Bewusstseinslage in der EZB bestimmt, zeigt der sehr bemühte Versuch, die aktuelle Geldpolitik als immer noch sehr expansiv zu erklären. Sie behauptet, die Wirkung der Beendigung der Nettokäufe würde durch die Wiederanlage der Fälligkeiten in Höhe von ca. EUR 15 Mrd. pro Monat gedämpft. Das ist nicht korrekt. Es werden Äpfel mit Kartoffeln verglichen.

Auch schon in 2018 erreichten die Wiederanlagen in etwa das gleiche Niveau – die Bruttokäufe lagen bei rund EUR 30 Mrd. im Dezember und werden jetzt halbiert. Außerdem darf nicht übersehen werden, dass die Wiederanlage ein Kreisverkehr ist. Auf der anderen Seite steht die jeweilige Refinanzierung der Staaten und sonstigen Emittenten. Die Wirkung auf Finanzmärkte und Konjunktur erfolgt fast ausschließlich über die Nettobeträge.

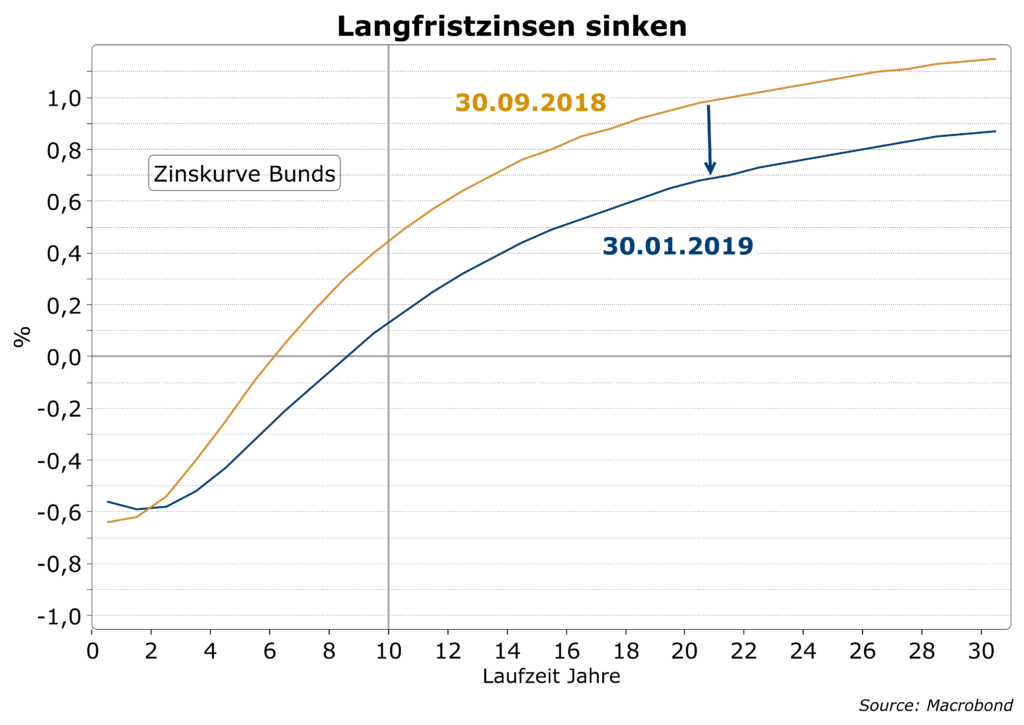

Des Weiteren wurde der Rückgang der Renditen im zweiten Halbjahr 2018 als indirekte geldpolitische Lockerung dargestellt. Das ist eine unzulässige Verkürzung der Zusammenhänge. Die Renditen sind primär deshalb gefallen, weil der einsetzende Abschwung die Furcht vor Schlimmerem mit deflationären Tendenzen und wackliger Finanzstabilität anfachte, was wiederum die EZB zu noch tieferen Leitzinsen und neuen Wertpapierkäufen zwingen würde. Man kann auch argumentieren, der Renditerückgang reflektiert die Angst vor einem Politikfehler der EZB und einer Rezession.

EZB unterschätzt Schwächen im Inland

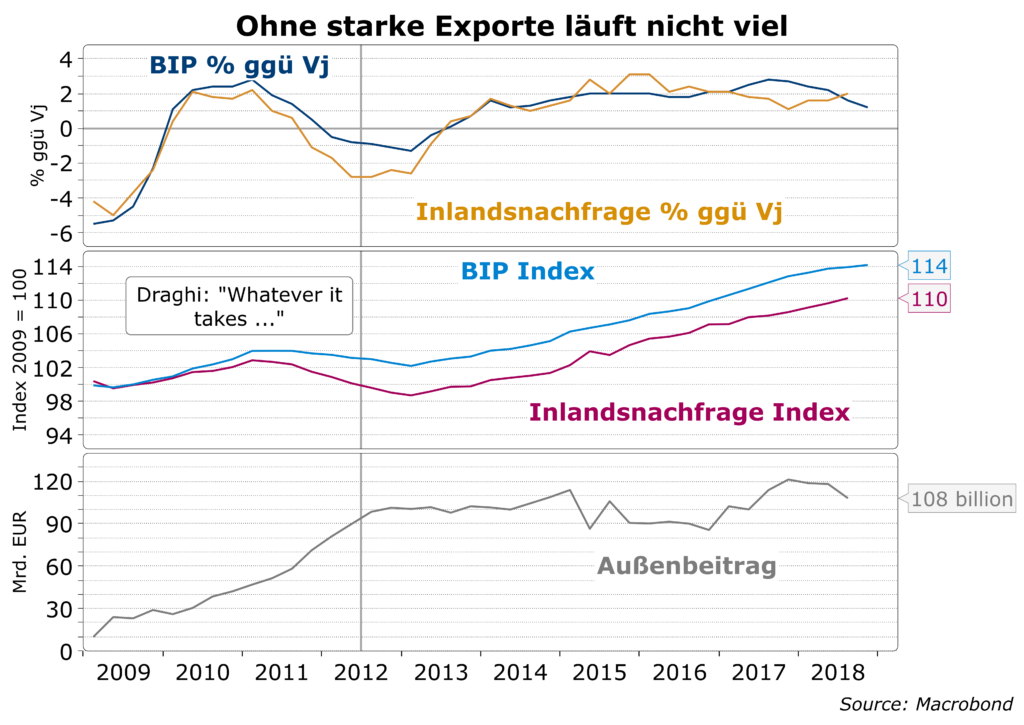

Die EZB sieht die Gründe für den Abschwung fast ausschließlich im Ausland: Schwächeres Wachstum in den USA und China, Brexit und globale Turbulenzen in den Finanzmärkten. Im Inland wird nur die temporäre Absatzschwäche der deutschen Autobauer gesehen. Die Veröffentlichung detaillierter BIP-Daten für das 4. Quartal am 7. März sollte diese Sicht widerlegen. Wir erwarten, dass das gesamte Wachstum aus den Nettoexporten kam, während die Inlandsnachfrage im Quartalsvergleich stagnierte.

Die Fed hält inne, aber die EZB ist schon einen Schritt weiter zur nächsten Lockerung

Nachdem die Fed das Ende ihres Zinserhöhungskurses signalisiert hat, wird es für die EZB so gut wie unmöglich, eine restriktivere Richtung einzuschlagen. Eine daraus folgende Aufwertung des Euros würde dann das definitive Ende des Aufschwungs in der Eurozone bedeuten. Andererseits wird so der EZB die Tür geöffnet, ebenfalls auf den Abschwung zu reagieren und anzuzeigen, dass keine weitere Straffung beabsichtigt ist. Dazu gehört die Zusicherung, die Zinsen für mindestens noch ein Jahr auf Rekordtief zu lassen und neue TLTROs III anzukündigen, die die TLTROs II ersetzten werden. Die ausstehenden vierjährigen TLTROs II aus 2016/2017 über insgesamt EUR 719 Mrd. laufen zwar erst in 2020/2021 aus, da sie aber nur mit einer Restlaufzeit von mindestens einem Jahr den Basel III-Anforderungen für längerfristige Refinanzierungen genügen, sollten spätestens im Juni den Banken eine erste Runde TLTROs III angeboten werden.

Fazit

Die EZB ist der Fed auf dem Weg in eine neue Phase geldpolitischer Expansion einen Schritt voraus. Damit sinkt das Risiko eine Aufwertung des Euros und global werden Risikoassets attraktiver. Größte Gewinner sind die Emerging Markets, für die höhere amerikanische Zinsen und Dollaraufwertung ein besonderes Risiko waren.