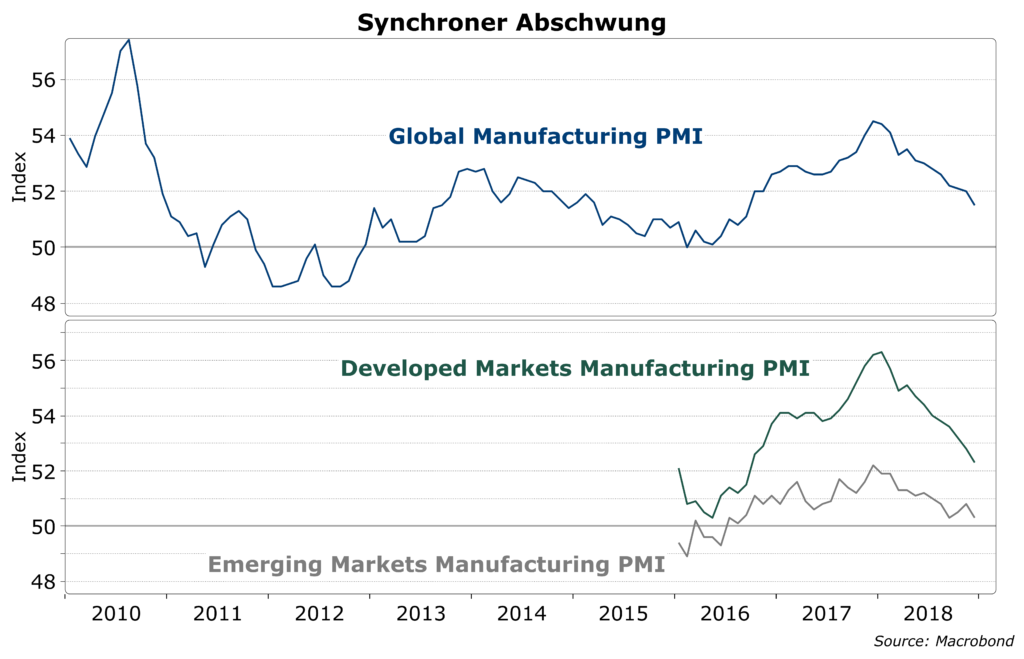

Weltweit synchroner Abschwung – Gefahr für Aktien

Die Schärfe des globalen Abschwungs hat viele überrascht. Ein entscheidender Grund ist die sog. „Normalisierung“ der Geldpolitik der großen Zentralbanken, die viel restriktiver wirkt als gemeinhin angenommen wird. Das Ende von QE ist gleichbedeutend mit Zinserhöhungen um mehrere Prozentpunkte. Angesichts global massiv erhöhter Verschuldung steigt deshalb das Rezessionsrisiko. In der Vergangenheit haben die Zentralbanken, insbesondere auch die Fed, auf Abschwungsignale zu spät reagiert. Das Wachstum und Aktien kamen regelmäßig unter die Räder. Wir bleiben deshalb vorsichtig.

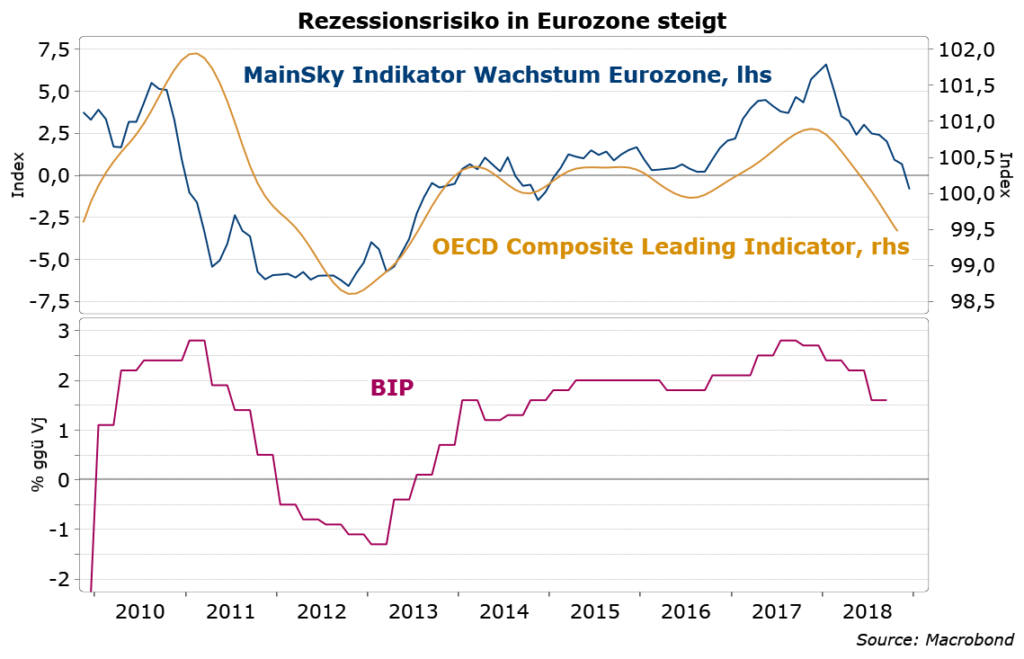

Die Weltwirtschaft befindet sich seit gut einem halben Jahr im Abschwung. So wie der Aufschwung zuvor synchron verlief, sehen wir heute ebenfalls eine synchrone Umkehr. Alle größeren Regionen bewegen sich in die gleiche Richtung.

Wird sich nur eine Delle wie in 2015-2016 ausbilden?

Bisher sind noch keine eindeutigen Rezessionssignale auszumachen. Es wird deshalb oft auf eine ähnliche Entwicklung wie in 2015 verwiesen, als ein Abgleiten in eine Rezession vermieden wurde. Die entscheidenden Impulse kamen von der Geldpolitik: In den USA hat die Fed die Zinsen nicht wie in den „Dots“ noch im Dezember 2015 stand viermal um ¼% erhöht, sondern mit der ersten Erhöhung bis Dezember 2016 gewartet. In Japan und der Eurozone haben die Zentralbanken ihr QE massiv erhöht. Außerdem hat China mit expansiver Geld und Fiskalpolitik eingegriffen.

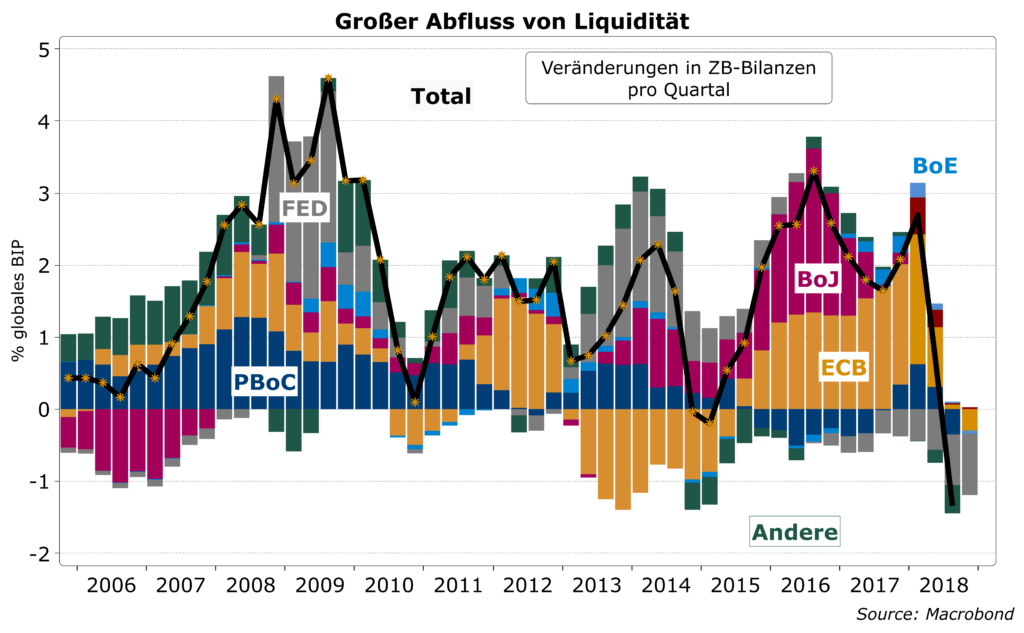

Die Ausgangslage ist leider viel schlechter als damals

Gegenwärtig ist die Ausgangslage jedoch eine andere. Die Fed hat nicht nur QE beendet, sondern schrumpft ihre Bilanz mit USD 30 Mrd. pro Monat (Quantitative Tightening, QT). Die EZB hat QE Ende Dezember 2018 ebenfalls eingestellt und die BoJ reduziert ihre Assetkäufe. Außerdem hat die Fed die Fed Funds Target Rate kräftig auf 2,5% erhöht und die EZB stellt eine erste Zinserhöhung für diesen Herbst in Aussicht. Lediglich die Zentralbank Chinas hat mit Zins- und Reservesatzsenkungen einen expansiveren Kurs eingeschlagen.

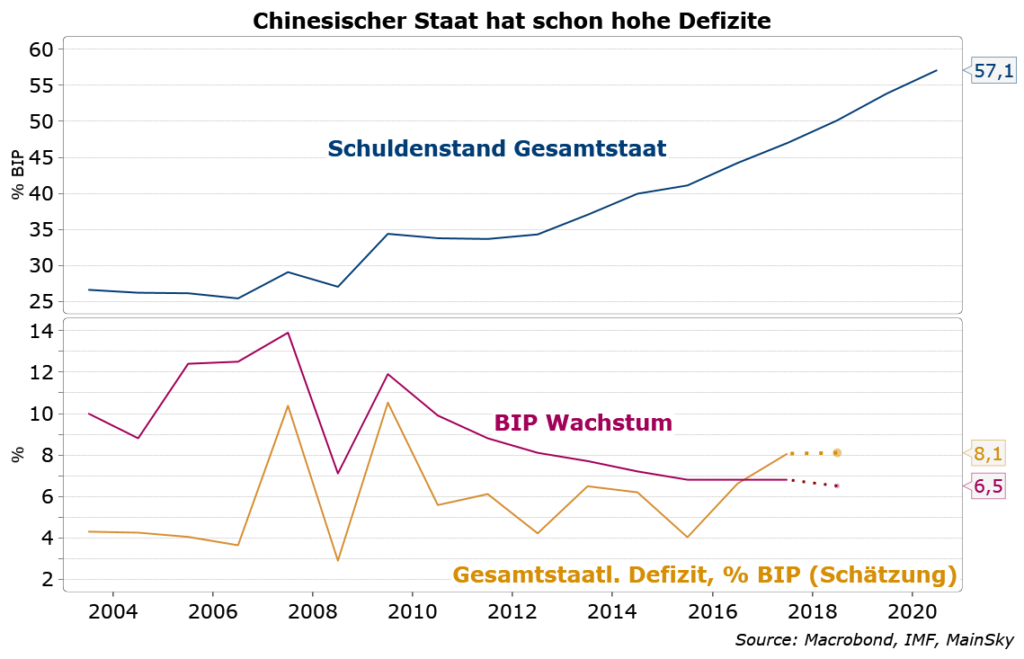

Fiskalpolitisch kommt erschwerend hinzu, dass in den USA nach den prozyklischen Steuersenkungen und Ausgabenerhöhungen im letzten Jahr der Wachstumsimpuls ausläuft. Angesichts stark erhöhter Defizite bleibt kaum Spielraum für eine antizyklische Politik in einem Abschwung. In der Eurozone haben nur wenige Länder einen solchen Spielraum. Insbesondere Länder wie Italien, die Konjunkturprogramme bald dringend nötig hätten, bleiben wegen hoher Schuldenstände und/oder unverändert hoher Defizite die Hände gebunden. Auch hier ist wiederum China das einzige größere Land, das mit moderaten Steuersenkungen und neuen Infrastrukturprogrammen reagiert. Wegen der bereits sehr hohen Verschuldung des chinesischen Gesamtstaates und des Unternehmenssektors, sind aber auch hier enge Grenzen gesetzt.

Fed und EZB sind aufgeschreckt

Seitdem die Finanzmärkte Ende 2018 begannen, ein globales Rezessionsszenario in die Zukunftsbetrachtungen einzubeziehen, haben sowohl die Fed als die EZB ihre Flexibilität betont. Mehrere Mitglieder des FOMC einschließlich Fed Chair Powell haben die Möglichkeit einer Zinserhöhungspause in den Vordergrund gestellt. Auch in der EZB wurde laut Protokoll der letzten Ratssitzung über die konjunkturellen Abwärtsrisiken und eine flexible Reaktion gesprochen.

Diese beschwichtigenden Töne haben sehr geholfen, die Talfahrt der Aktienmärkte zu stoppen und eine Erholung einzuleiten. Die Hoffnung auf eine Wende wie in 2016/17 hat wieder Oberwasser.

Wir bleiben aber aus folgenden Gründen skeptisch:

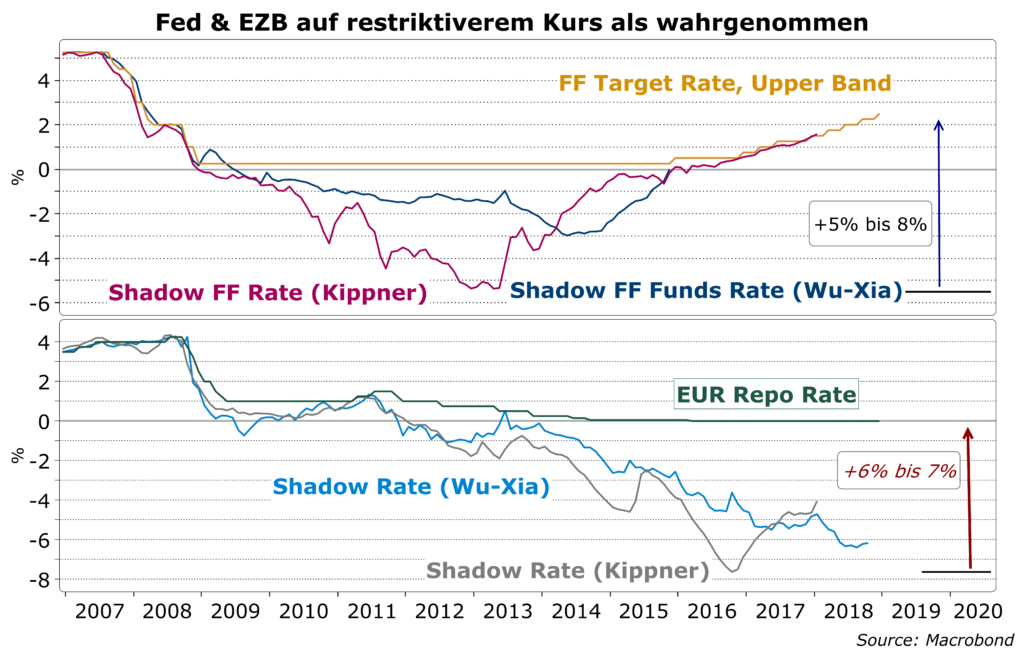

- Auch wenn die Fed die Zinsen nicht mehr erhöhen sollte und die EZB gar nicht erst damit anfangen würde, bleibt eine massive Verschärfung der Geldpolitik. Gemäß Schätzungen der University of Chicago (Wu-Xia) war in den USA der Effekt von QE so stark wie eine Senkung der Fed Funds Rate auf -3 %. Eine alternative Schätzung der Zentralbank von Neuseeland (Kippner) kommt auf Senkung bis auf -5 %. Wir haben damit heute eine effektive Zinserhöhung um 5-8 %! Sollte die Fed den Schrumpfungsprozess verlangsamen oder sogar stoppen, dann würde nur die Verschärfung gestoppt, nicht der Niveaueffekt. Da es sich hier um rein ökonometrische Schätzungen handelt, die auf Forward Rates entlang der Zinskurve beruhen, gibt es eine hohe Unsicherheit hinsichtlich des wirklichen Effekts. Trotzdem sollte man festhalten, dass der tatsächliche Kurs der Zentralbanken viel restriktiver ist als gemeinhin angenommen wird. Seine Bremswirkung wird deshalb stark unterschätzt.

- Eine ähnliche Rechnung für das QE der EZB ergibt einen zusätzlichen Zinssenkungseffekt auf -6 % bis über -7 %. Die Beendigung des QE wird zu einer Umkehr führen und eine effektive Zinserhöhung um 6-7 % herbeiführen, ohne dass die EZB die offiziellen Zinsraten verändert.

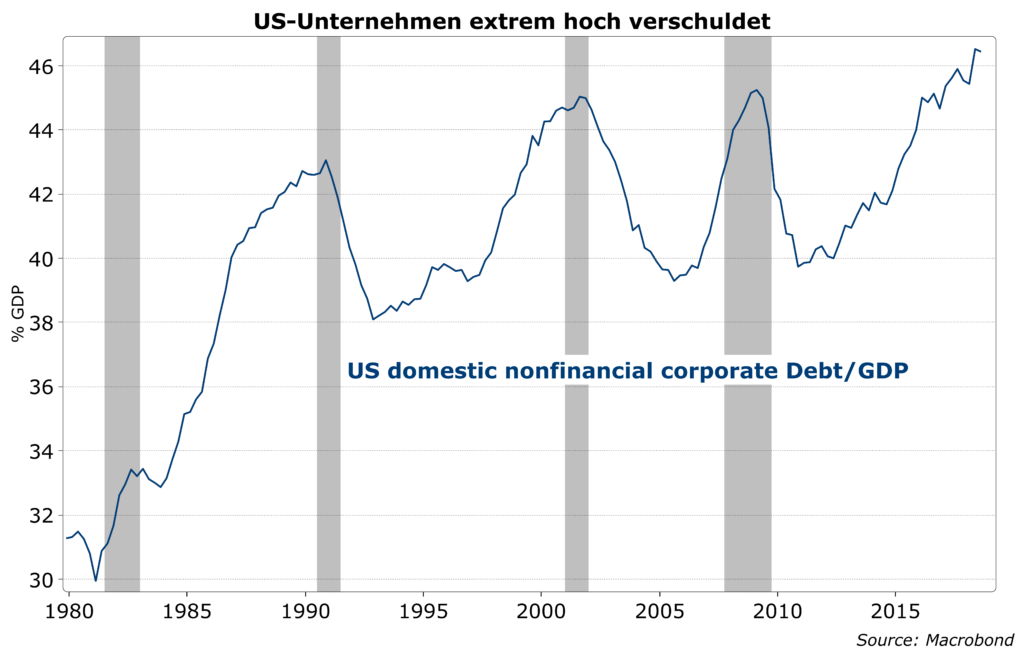

- Die Verschuldungsraten sind weltweit weiter gestiegen. Lediglich in der Eurozone ist es zu einer moderaten Absenkung gekommen. Die heute viel restriktivere Geldpolitik in den USA wird zudem über die Dollar-fokussierten Finanzmärkte weltweit eine größere Bremswirkung entfalten als ähnliche Veränderungen in der Vergangenheit.

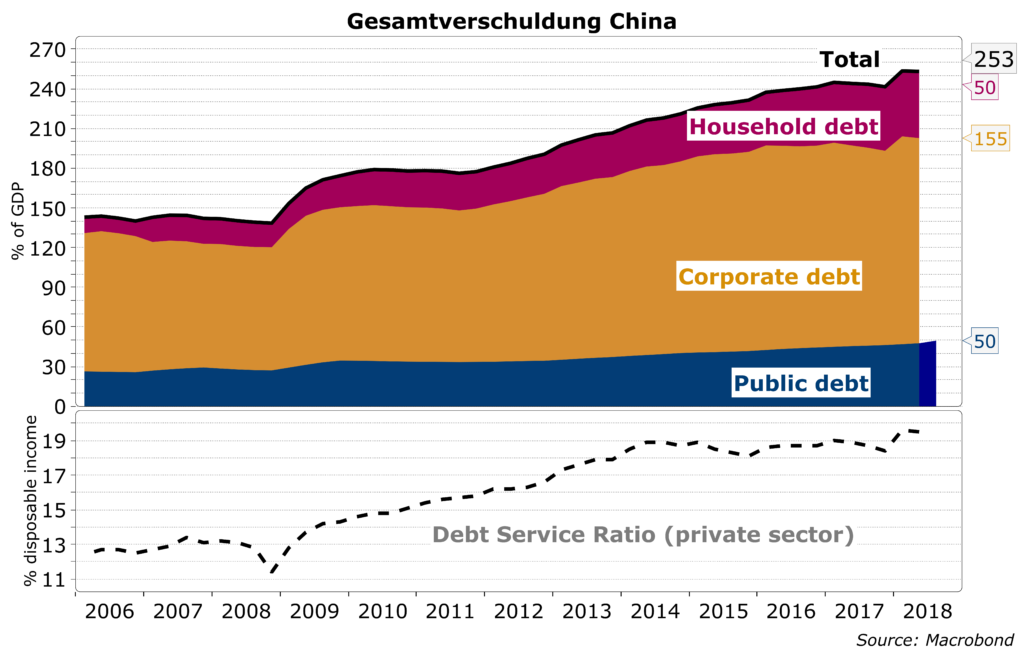

- Große Erholungshoffnungen werden auch auf neue Konjunkturprogramme in China gesetzt. Wir erwarten auch hier nur relativ moderate Maßnahmen, um die Verlangsamung des Wachstums zu bremsen, nicht um es zu beschleunigen. In China scheint sich ein breiter Konsens, insbesondere innerhalb der Regierung, durchgesetzt zu haben, die Verschuldung des Staates einschließlich der lokalen Ebene und des Privatsektors nicht weiter ansteigen zu lassen. Der Anstieg der Gesamtverschulungsquote um mehr als 100 Prozentpunkte vom BIP auf über 250% (Schätzungen des IIF kommen auf 300%) ist in Friedenszeiten für ein großes Land beispielslos und birgt hohe Risiken für die Finanzstabilität. Die Regierungspolitik ist deshalb darauf ausgerichtet, den Schuldenberg nicht weiter anwachsen zu lassen und den enorm großen grauen Finanzmarkt einzudämmen. Im Idealfall soll die Wirtschaft in den viel zu großen Verschuldungsmantel hineinwachsen. Expansive Defizitausweitung und Ankurbelung der Kreditvergabe an Unternehmen und Privatpersonen würden ein Strohfeuer anfachen, aber Finanzrisiken mittelfristig stark erhöhen.

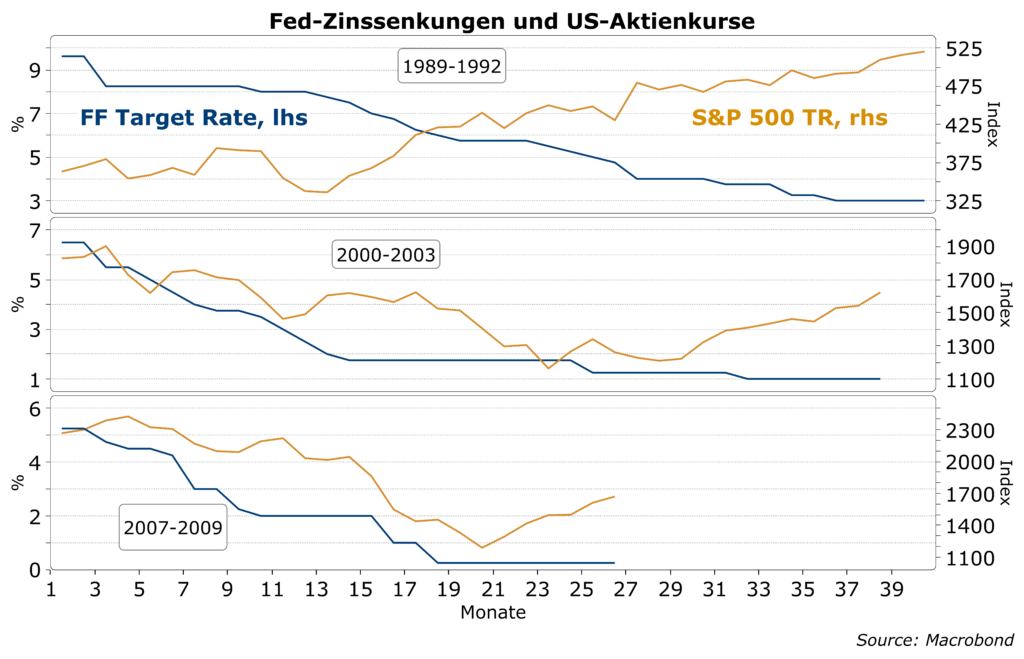

Die Fed kann Zinsen senken, kam aber in der Vergangenheit immer zu spät

Oft ist die Meinung zu hören, eine Zinssenkung der Fed würde dem US-Aktienmarkt frischen Aufwind geben. Dies widerspricht der Erfahrung über die vergangenen 30 Jahre. Die Fed begann immer erst dann die Zinsen zu senken, als es wirklich unausweichlich wurde. Sie handelte bisher an konjunkturellen Wendepunkten nicht präventiv, sondern reaktiv. Die lockere Zinspolitik konnte so die negativen Auswirkungen der Rezession zumindest in der Anfangsphase nicht kompensieren. Nach der ersten Zinssenkung in 1989 brauchten die Aktien noch über ein Jahr, um wieder zu steigen. Auslöser hierfür war aber wohl eher der Fall der Mauer. In den folgenden zwei Zinssenkungsphasen 2000 bis 2003 und 2007 bis 2009 kam die Kurswende erst mit den letzten „Cuts“. Man sollte deshalb mit optimistischen Kursprognosen, die auf baldiger expansiver Fed-Politik basieren, sehr vorsichtig sein. „If they will cut, they will have a compelling reason.“