Anleihen 2024 – Chancen deutlich höher als die Risiken

Auch wenn sich über Tempo und Ausmaß der für 2024 zu erwartenden Zinssenkungen noch streiten lässt, über eines herrscht Klarheit: Der Zinsgipfel ist erreicht. Nach den jüngsten Daten, Aussagen und mit den geopolitischen Unwägbarkeiten dieser Tage steht zwar der März als erster Zinssenkungstermin wieder zur Disposition. Aber spätestens im Frühsommer sollten sowohl die Federal Reserve als auch die Europäische Zentralbank ihre geldpolitische Wende eingeleitet haben. Mehr noch: Beide dürften im weiteren Jahresverlauf wegen der sich beschleunigenden Disinflation zu viel stärkeren Zinssenkungen gezwungen sein werden, als es der Markt aktuell erwartet. Kurzfristig ist nach der Rally in den letzten beiden Monaten des Jahres 2023 zwar auch das Potenzial am Anleihemarkt etwas ausgereizt, mittelfristig aber sehen wir für Bonds vor allem aus der Chance-Risiko-Perspektive eine seit vielen Jahren nicht mehr gesehene, attraktive Kaufgelegenheit. Gerade im Vergleich zu den niedrigen Risikoprämien am Aktienmarkt gehören Bonds in den kommenden Jahren auf jeden Fall ins Portfolio.

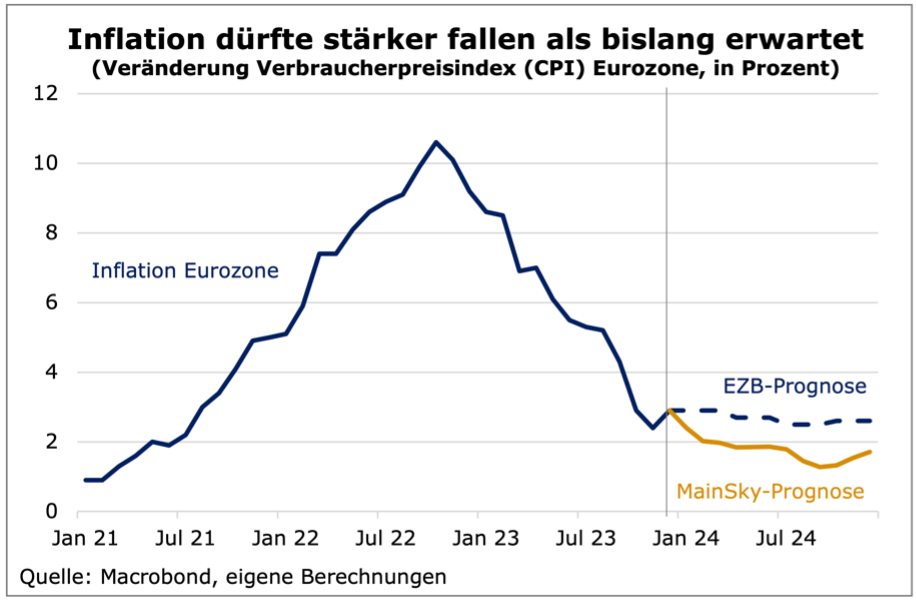

EZB leitet im April die Zinswende ein

EZB-Präsidentin Christine Lagarde hat sich auf dem Weltwirtschaftsforum in Davos sehr bemüht, die Zinssenkungsfantasie zu dämpfen und den März als ersten Termin nahezu ausgeschlossen. Auch wenn in diesem Kontext vom Sommer die Rede war, wir gehen von einer ersten Zinssenkung in der Eurozone auf der Sitzung am 11. April aus, wenn die EZB die neuen Inflations- und Wachstumsprognosen vorlegt und diese deutlich nach unten revidieren muss.

Bei der Federal Reserve rechen wir mit einer ersten Zinssenkung im Mai. Insgesamt lastet auf der EZB ein höherer Druck, die Zinsen zu senken, da Europa deutlich schwächer wächst als die USA. Während der Markt derzeit für beide Notenbanken jeweils 130 Basispunkte bis zum Jahresende einpreist, sehen wir im besten Falle bei der EZB ein Potenzial von 200 Basispunkten, während sich die Fed vielleicht mit nur 100 Basispunkten wohler fühlt. Für den Euro zum US-Dollar erwarten wir wegen der unterschiedlichen Geschwindigkeiten einen erneuten Test der Parität im Jahresverlauf.

Bei US-Staatsanleihen ist die Mitte gefragt

Aber auch mit einem Zinssenkungspotenzial für 2024 von 100 Basispunkten in den USA und einer von uns erwarteten milden Rezession entsteht ein attraktives Umfeld für US-Staatsanleihen. Unsere Analyse lässt bei Treasuries mit einer Laufzeit zwischen fünf und zehn Jahren die besten Renditen erwarten. Das lange Ende sollte zwar auch profitieren, der faire Wert für 10-jährige US-Staatsanleihen liegt nach unseren Modellen bei ca. 3,5 Prozent. Risikoadjustiert halten wir aber lange Bonds mit einer Laufzeit größer als zehn Jahren für weniger interessant. Die Laufzeitenprämie (Term Premium) sollte sich strukturell erhöhen, da die Fed keine Wertpapierkäufe und Forward Guidance mehr nutzt, um die Volatilität von Anleihen einzudämmen. Anhaltend hohe Haushaltsdefizite könnten angesichts des unhaltbar hohen strukturellen Haushaltsdefizits zudem im Laufe der Zeit auch zu einer fiskalischen Risikoprämie führen, auch wenn dies noch nicht zu sehen ist.

Zehnjährige Bundesanleihen Ende 2024 bei 1,5 Prozent

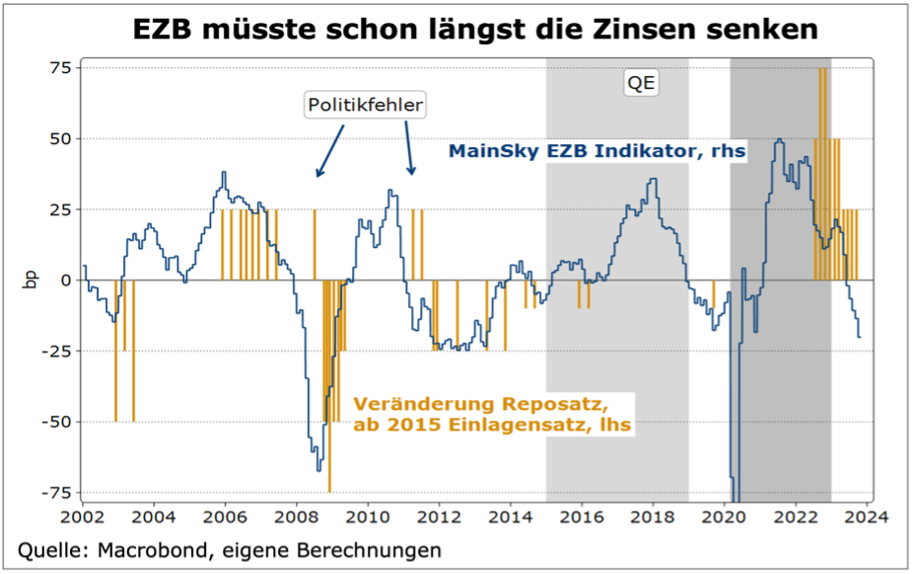

Die EZB dürfte 2024 die Leitzinsen um mindestens 150, vielleicht aber auch 200 Basispunkte senken, und damit in jedem Fall mehr, als der Konsens heute erwartet. Der MainSky-EZB-Indikator, der die Reaktionsfunktion der EZB modelliert, notiert bereits deutlich im negativen Bereich und zeigt die Notwendigkeit von Zinssenkungen an.

Der Ausblick für Anleihen ist somit generell günstig, Bundesanleihen sollten ebenso um den siebenjährigen Bereich die beste risikoadjustierte Performance aufweisen. Zehnjährige Bunds sollten zum Jahresende Richtung wieder 1,5 Prozent handeln. Aber auch in Europa erachten wir ultralange Bonds mit den gleichen Argumenten wie in den USA als risiko-adjustiert weniger attraktiv.

Eher kürzere Laufzeiten bei Unternehmensanleihen

Insgesamt steht also im Staatsanleihen-Segment eine Durationsverlängerung an, bei Unternehmensanleihen hingegen bleibt der Fokus auf kurze und mittlere Laufzeiten bestehen. In unserem Kern-Szenario einer milden Rezession sollte ein leichter Aufwärtsdruck auf die Credit-Spreads einhergehen, so dass eine längere Spread-Duration zu vermeiden ist. Am kurzen Ende existiert für Unternehmensanleihen immer noch ein guter Carry bzw. Mehrertrag gegenüber Bunds, so dass hier Positionen auch risikoadjustiert Sinn machen. Gleiches gilt für Hochzinsanleihen (High Yield), hier sollte der Fokus auf sehr kurzen Laufzeiten liegen. Neuinvestments sollten auf der Rentenseite tendenziell aber bei Anleihen ohne Spread-Risiken erfolgen, so dass sich insgesamt eine leichte Verschiebung des Fixed Income-Exposures in Richtung „Safe Duration“ ergibt.