China kurbelt Konjunktur an – positiv für Europa!

Der Abschwung Chinas ist mitverantwortlich für das Einknicken der Konjunktur in Europa. Wir erwarten von der chinesischen Regierung, das Nötige für eine Stabilisierung der Wirtschaft zu tun, wovon auch die Konjunktur in Europa profitieren sollte. Positive Impulse für Aktien und Corporate Bonds sind zu erwarten.

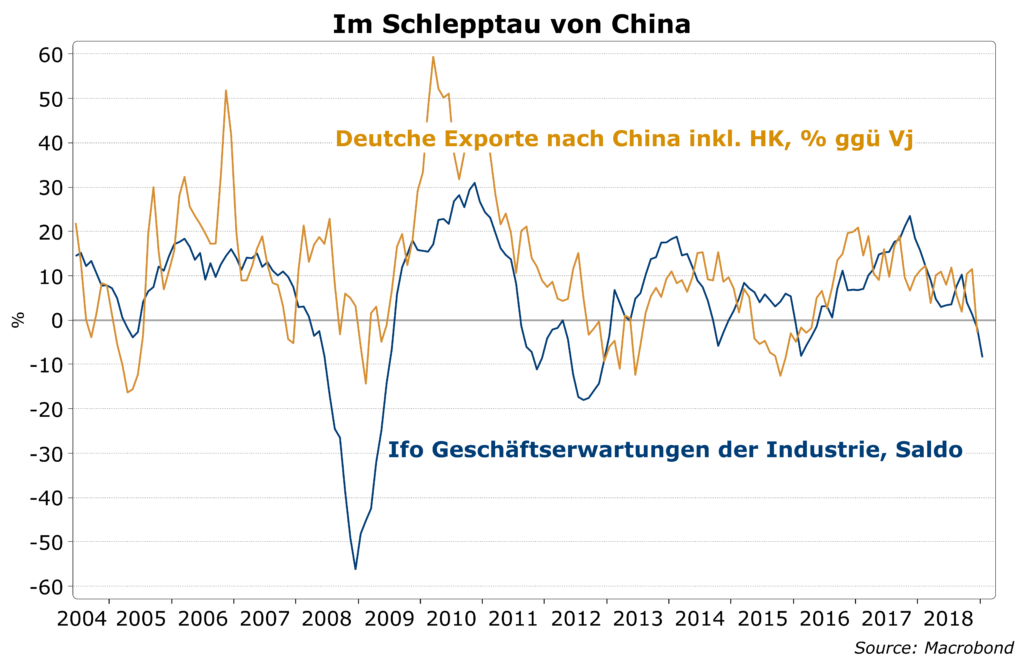

Im vergangenen Jahrzehnt hat China von den USA die Konjunkturführerschaft für Europa und insbesondere Deutschland übernommen. Wie groß die Abhängigkeit von der Entwicklung Chinas mittlerweile ist, zeigt die enge Korrelation der Erwartungen der deutschen Industrie mit den Exporten nach China. Die gegenwärtige Beinahe-Rezession Deutschlands hat mehr mit schwacher Nachfrage in China zu tun als mit temporären Absatzproblemen deutscher Autobauer oder der reduzierten Transportkapazität der Binnenschifffahrt wegen Niedrigwasser im Herbst.

Chinas Wirtschaftsdaten sind sehr volatil

Eigentlich müsste deshalb der Wirtschaftsausblick Chinas bei uns gleichwertig mit den USA im Zentrum stehen. Leider wird dies von der Intransparenz Chinas und der relativ geringen Zuverlässigkeit seiner Wirtschaftsdaten verhindert. So zeigt zum Bespiel die moderate Verlangsamung des Wachstums von 6,8% in 2017 auf 6,6% in 2018 eine sehr geglättete Entwicklung, deren Wahrheitsgehalt von vielen Analysten angezweifelt wird. In den offiziellen Statistiken sind die Daten zur Wertschöpfung mit ihren ausgeprägten Schwüngen wahrscheinlich näher an der Realität. Am wichtigsten sind die Sektoren Industrie und Bauwirtschaft. Auf Jahre mit enormen Zuwächsen folgen Perioden mit scharfen Rückgängen. Der aktuelle Abschwung ist nicht so ausgeprägt wie die Einbrüche in 2008 und 2011/2012. Es wird aber befürchtet, ein weiteres Abgleiten würde das offizielle Wachstumsziel von 6-6,5% für dieses Jahr gefährden.

Grauer Finanzmarkt wird ausgetrocknet – Wirtschaft knickt ein

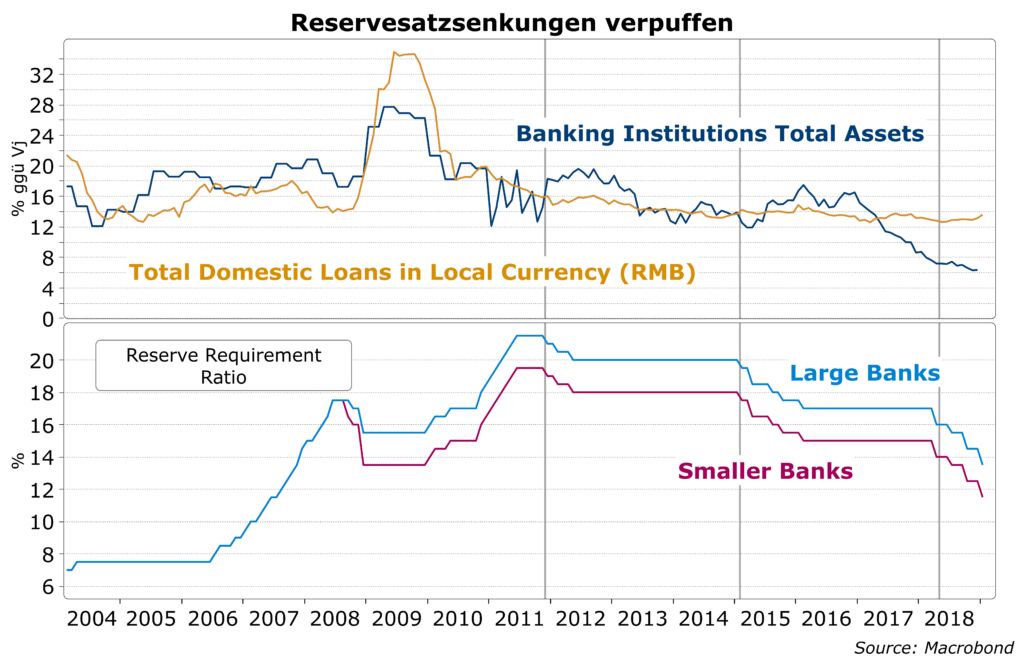

Die regulatorische Eindämmung und Austrocknung des extrem aufgeblähten grauen Finanzmarktes wird als wichtigste Ursache für die gegenwärtige Schwäche gesehen. Die Regierung hat erkannt, welche enormen Risiken für die Finanzstabilität hiervon ausgehen und nimmt die negativen wirtschaftlichen Konsequenzen in Kauf. Gleichzeitig versucht sie jedoch, die regulären Kreditkanäle mit Zins- und Mindestreservesatzsenkungen zu beleben.

Geldpolitik alleine ist zu wenig – staatliche Ausgabenprogramme sind nötig

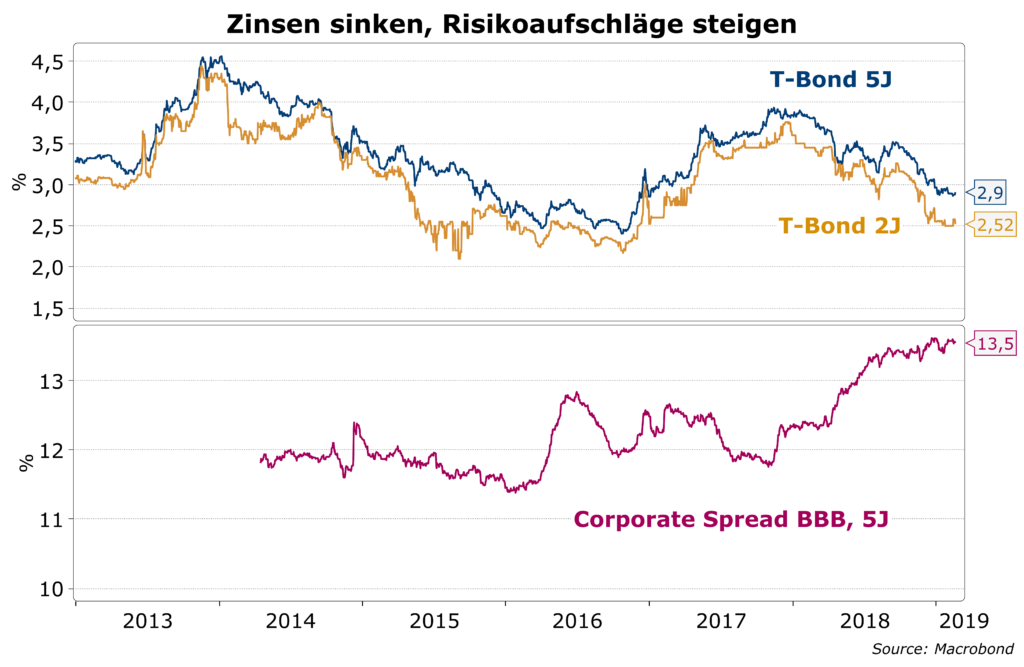

Es fällt jedoch auf, dass die Risikoaufschläge für Unternehmensanleihen gleichzeitig steigen. Auch die mehrfachen Senkungen der Mindestreservesätze seit über einem Jahr konnten noch nicht helfen, die reguläre Kreditvergabe der Banken zu beschleunigen. Die Geldpolitik alleine konnte bisher den Abschwung nicht stoppen. Ein neuer Boom wie in 2010 und 2017 erscheint uns als sehr unwahrscheinlich.

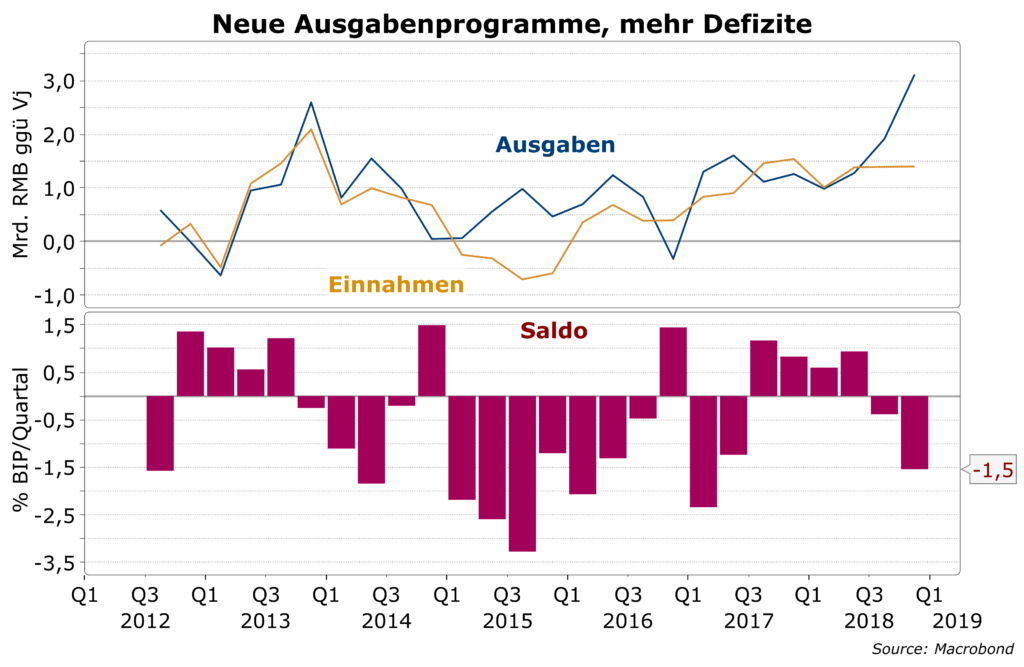

Seit letztem Herbst beginnt nun die Regierung, mit defizitfinanzierten Ausgaben das Wachstum zusätzlich anzukurbeln. Die bisher beschlossenen Maßnahmen könnten einen Wachstumsimpuls von 0,5% bis über 1% generieren.

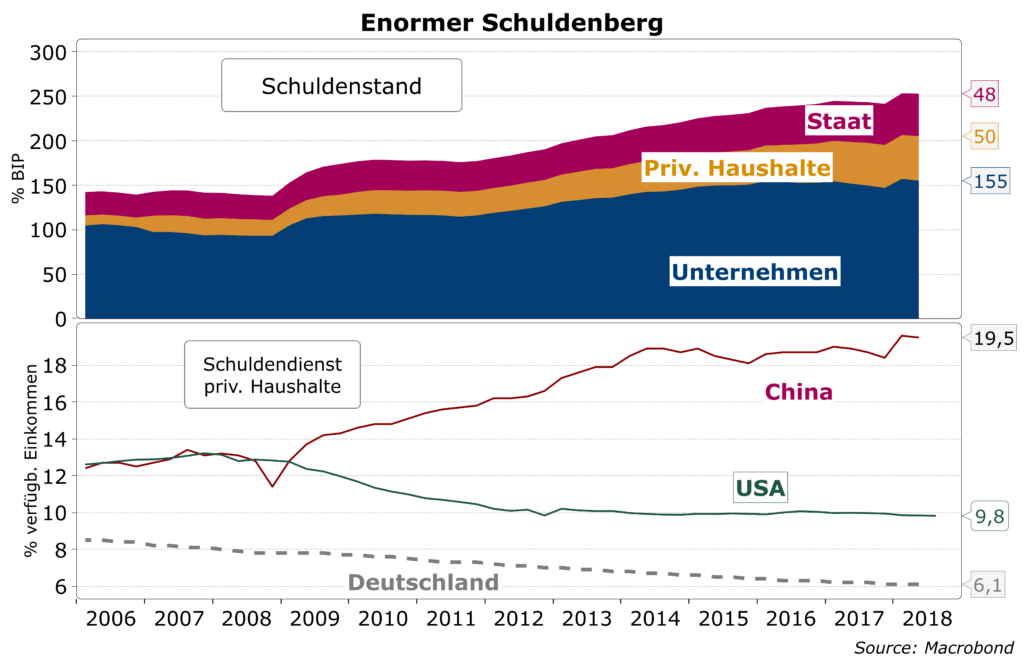

Problem: Verschuldung ist schon extrem hoch

Es bleibt abzuwarten, ob die ergriffenen geld- und fiskalpolitischen Maßnahmen ausreichen werden, auf einen stabilen Wachstumspfad zurück zu kommen. Sie zielen am Ende darauf ab, private und staatliche kreditfinanzierte Ausgaben auszuweiten. Das Problem hierbei ist, dass der massive Einsatz dieser Mittel in vergangenen Schwächeperioden schon zu einem enormen Schuldenberg geführt hat. In den zehn Jahren seit 2008 wurde die Gesamtverschuldung des Landes im Verhältnis zum BIP fast verdoppelt. Die Schuldendienstquote der privaten Haushalte ist mit knapp 20% des verfügbaren Einkommens doppelt so hoch wie in den USA, denen immer nachgesagt wird, ein eher lockeres Verhältnis zu Schulden zu haben.

Der geordnete Weg zu niedrigerem Wachstum ist das Ziel

Nach einer beispiellosen Aufholjagd steht China vor einer längeren Phase abnehmenden Wachstums. Die Produktivitäts- und Technologielücke wurde größtenteils geschlossen und die Erwerbsbevölkerung wird perspektivisch sinken. Zu den strategischen Zielen der chinesischen Geld- und Fiskalpolitik gehört, die Verschuldungsquoten in diese neue Phase hinein zu stabilisieren, damit Finanzstabilität nicht noch mehr gefährdet wird. Es stellt sich jetzt heraus, dass die Eindämmung des Kreditwachstums und Austrocknung des grauen Finanzmarktes das Wachstum stärker als angenommen beeinträchtigt. Es steigt das Risiko, dass mit einem ungeplanten Wachstumseinbruch die Finanzstabilität erst richtig ins Wanken kommt. Eine zumindest kurzfristige Politikwende war deshalb zwingend und wurde ohne Zeitverlust umgesetzt. Wir erwarten von der chinesischen Regierung, die Geld- und Fiskalpolitik weiter zu lockern, bis das Wachstum sich auf dem gewünschten Pfad einpendelt. Es sollte das Nötige getan werden, den geordneten Rückgang des Wachstums und die Finanzstabilität zu gewährleisten, aber auch nicht mehr.

Fazit

Wir erwarten eine Stabilisierung des chinesischen Wachstums, das auch moderate Erholung in Europa begünstigen sollte. Damit gibt es eine reelle Chance für eine Festigung des Ausblicks für die Konjunktur, insbesondere in Deutschland. Die Rezessionsangst würde zurück gedrängt, mit positiven Impulsen für Aktien und Corporate Bonds. Anleihen der Kernländer würden dann aber weniger intensiv nachgefragt.