US-Inflation steigt wieder – Fallen die Zinssenkungen aus?

Die Inflation in den USA ist im Februar leicht auf 3,2 Prozent gestiegen und weigert sich offenbar beharrlich, die letzten Meter in Richtung Fed-Inflationsziel von zwei Prozent anzutreten. Bei den Dienstleistungen drehte sich der Disinflationstrend der Vormonate sogar um, auf Sicht der letzten drei Monate sind die Preise (ohne Wohnkosten) um 6,9 Prozent gestiegen, nachdem die Rate im Spätsommer 2023 bei nur einem Prozent gelegen hatte. Verbale Panik war bei einigen Kommentatoren sogleich spürbar. Der ehemalige Finanzminister Larry Summers könnte sich als nächsten Schritt der US-Notenbank sogar eine Zinserhöhung vorstellen.

Was ist davon zu halten? Wenig!

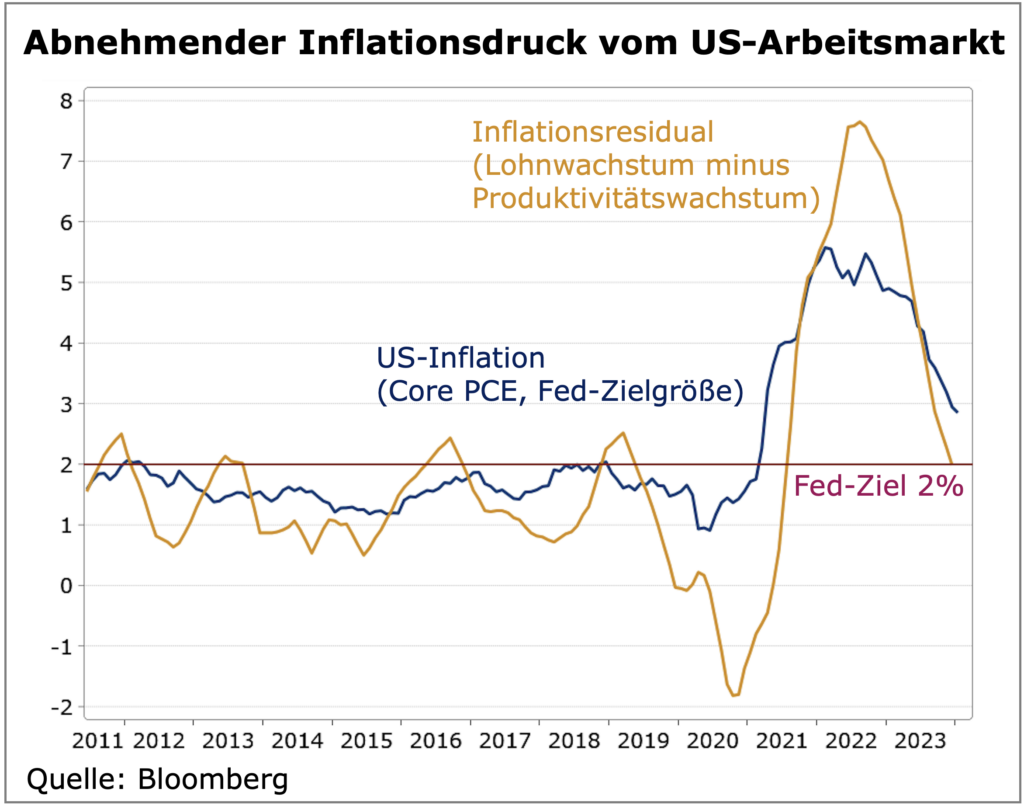

Dies ist zu kurzfristig gedacht und verkennt zwei wichtige Dinge: Ohne Frage ist der noch immer robuste Arbeitsmarkt eine Ursache für die derzeit resistente Dienstleistungsinflation. Aber der Trend dreht sich gerade. Wesentlich ist dabei gar nicht so sehr, dass sich die Zahl der neugeschaffenen Stellen und die Wechselhäufigkeit der Beschäftigten allmählich verlangsamt, sondern dass das zuletzt starke Produktivitätswachstum zusammen mit dem abnehmenden Lohn-wachstum den Inflationsdruck vom Arbeitsmarkt bremst. Das Inflationsresidual, d.h. Lohnwachstum minus Produktivitätswachstum, bestimmt auf lange Sicht die Kerninflationsrate wesentlich und ist derzeit mit zwei Prozent bereits mit dem Fed-Ziel kompatibel.

Zum anderen gilt auch für die USA, dass die Geldpolitik mit dem derzeitigen Kurzfristzins von 5,25 Prozent sehr restriktiv ist. Zwar sprechen sowohl das gestiegene Produktivitätswachstum als auch die bessere Demographie im Vergleich zu Europa dafür, dass der neutrale Kurzfristzins über dem Niveau vor der Pandemie liegen könnte. Aber selbst, wenn der neutrale Zins nun einen vollen Punkt höher als vor der Pandemie läge, betrüge er derzeit nur 3,5 Prozent. Somit wäre die Fed selbst mit Zinssenkungen in diesem Jahr von 75 Basispunkten (d.h. auf 4,5 Prozent, was der Markt derzeit erwartet) noch immer restriktiv und würde weiter in Richtung tiefere Inflation wirken. Früher oder später wird die Inflationsentwicklung die Fed dazu zwingen, die Zinsen in Richtung ‚neutral‘ zu senken. Es mag schon sein, dass mit der sich als hartnäckig erweisenden Inflation die US-Notenbank später und/oder auch langsamer die Zinsen senkt. Aber es besteht kein Zweifel daran, dass der nächste Schritt einer nach unten ist. Und solange die Richtung stimmt, sind Timing und Ausmaß auch nicht wirklich entscheidend.

Steht der Juni weiterhin? Ja!

Seit Jahresbeginn hat der Markt für 2024 bereits drei Zinssenkungen ‚gestrichen‘ – der Nasdaq notiert trotzdem knapp acht Prozent höher. Klar würden eine ausbleibende Zinswende und gar die Erwartung einer Zinserhöhung die Karten am Aktienmarkt neu mischen, war doch die Aussicht auf wieder fallende Zinsen einer der Haupttreiber der Aufwärtsbewegung. Aber diese Rally wird so nicht beendet werden.