G10-Zinssenkungszyklus gestartet – Risiko-Assets bleiben gefragt

Hohes Nominalwachstum stützt weiterhin die Unternehmensgewinne

- Die Diskussion um das Timing der ersten Fed-Zinssenkung überlagert die Tatsache, dass mit der Zinssenkung der Schweizer Nationalbank (SNB) Ende März der G10-Zinssenkungszyklus begonnen hat; Fed, BoE, EZB, Riksbank und Norges Bank werden noch in diesem Jahr folgen.

- Die EZB wird in den kommenden zwei Jahren die Zinsen um rund 150 Basispunkte stärker senken als die Fed, was zu einer Parität im Euro-Dollar-Kurs führen dürfte.

- Die Kombination aus Zinssenkungen und robustem Nominalwachstum bleibt eine unverändert günstige Konstellation für Risiko-Assets.

- Das zyklische Umfeld ist für US Big Techs weiter positiv, zudem schafft die KI-Fantasie in Verbindung mit den angebotsseitigen, disinflationären Verbesserungen der US-Wirtschaft strukturell ein sehr attraktives Investitionsumfeld.

- Wegen der recht weit fortgeschrittenen Rally in diesen Titeln erscheint es aber sinnvoll, auf der Aktienseite stärker zu diversifizieren; Dividendentitel, Energie- und volatilitätsarme Titel sind attraktiv.

- Bei Staatsanleihen empfiehlt sich eine neutrale Duration, wobei wir uns auf die Laufzeitenbereiche 1-10 Jahre beschränken.

Es klingt schon ein wenig paradox: Eilte der Markt zu Jahresbeginn der Fed noch voraus und überbot sich mit Zeit und Tempo der Zinssenkungen für 2024, hat sich das Bild in den vergangenen drei Monaten komplett gedreht. Eine weiterhin robuste US-Wirtschaft und ein etwas ins Stocken geratener Inflationsrückgang lässt viele Marktteilnehmer am baldigen Beginn des Fed- Zinssenkungszyklus zweifeln. Einige Stimmen sehen sogar noch eine Zinserhöhung im Bereich des Möglichen. Wir erwarten unverändert, dass die Fed in diesem Jahr die Zinsen senken wird. Ohnehin überlagert die Diskussion um das Timing der Fed-Zinssenkung die Tatsache, dass mit der SNB die erste G10-Notenbank im März den Zinssenkungszyklus gestartet hat und mit der EZB, der Fed, der BoE sowie der Norges- und der Riksbank fast alle wichtigen Notenbanken (mit der Ausnahme der BoJ) Zinssenkungen angekündigt haben. Die Kombination aus einem globalen Zinssenkungszyklus und weiter hohem Nominalwachstum ist unverändert positiv für die Aktienmärkte und spricht für eine breite Aufwärtsbewegung auch außerhalb von US Big Tech.

Wachstum, Inflation & Geldpolitik: In den vergangenen drei Monaten hat sich der Makro-Konsens deutlich verschoben. Herrschte zum Jahreswechsel noch die Meinung vor, das Risiko für die US- Wirtschaft sei eine stärkere Wachstumsabschwächung oder gar eine Rezession, sorgt sich der Markt nun über „zu viel“ Wachstum und diskutiert das Szenario, dass die US-Notenbank die Zinsen in diesem Jahr nicht oder nur moderat senken wird. Diese Sichtweise hat durch den etwas zäheren Rückgang der Inflation zu Jahresbeginn Unterstützung gefunden. Unsere Meinung dazu bleibt allerdings unverändert.

Wir stimmen Fed-Präsident Powell zu, dass der langsamere Inflationsfortschritt zu Jahresbeginn nichts am weiter intakten Disinflationstrend ändert. Noch entscheidender aber ist, dass sich die Fed selbst die Latte für Zinssenkungen auf ihrer letzten Sitzung tiefer gelegt hat. Die Prognosen für die Kerninflation von 2,6 Prozent in diesem und 2,2 Prozent im nächsten Jahr sind gut genug für Zinssenkungen von 75 Basispunkten 2024 und noch einmal 50 Basispunkten 2025, wenn es nach den FOMC-Mitgliedern geht. Die von den Fed gesetzten Inflationsprognosen sollten aber gerade in 2024 leicht zu unterbieten sein, wir erwarten dieses Jahr eine um 2/10 tiefere PCE-Kerninflation als die Fed. Letztlich zeigt dies, dass die Fed davon ausgeht, dass ihre Geldpolitik sehr restriktiv ist und somit ungeachtet höherer Wachstums- und Inflationsprognosen noch immer genug Platz ist, die Zinsen zu senken.

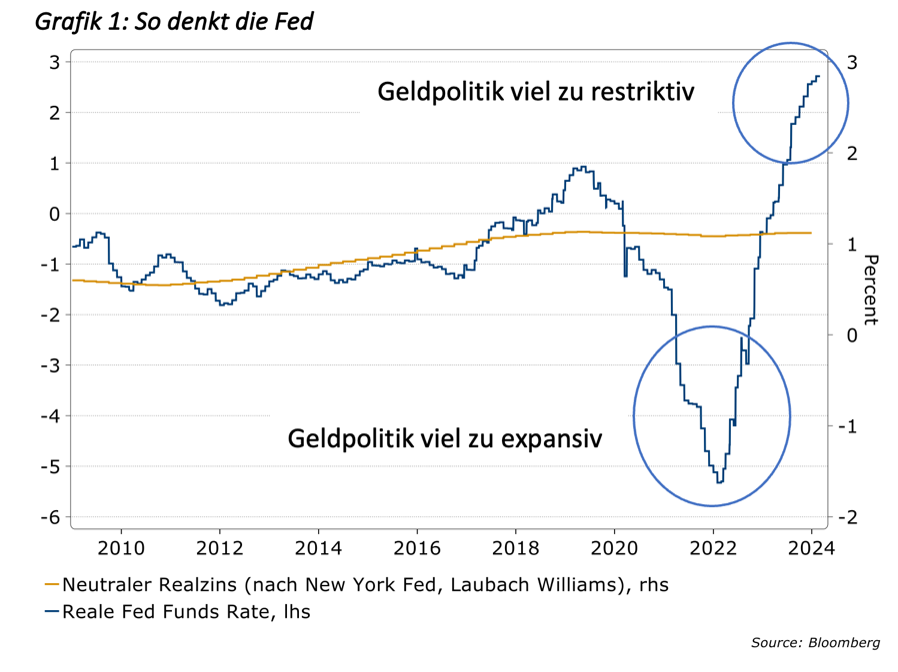

Wie die Fed denkt, zeigt Grafik 1: Betrachtet man die reale Fed Funds Rate, so sieht man, dass diese derzeit deutlich über der von der Fed geschätzten neutralen Rate liegt, d.h., dass die Geldpolitik sehr restriktiv ist. Die Fed will den Fehler aus der Nach-Corona-Phase vermeiden, in der sie deutlich zu lange zu expansiv war, d.h. die reale Fed Funds Rate lag damals viel zu lange unter der neutralen Rate. Letztlich will die Fed auf einen neutraleren Zins zurück und die Prozyklik aus 2021 vermeiden. Selbst mit Zinssenkungen von 75bp in diesem Jahr ist sie immer noch restriktiv, und wird diese deshalb auch bei langsamerer Disinflation vornehmen.

Auch wir haben unsere Prognose für die US-Wirtschaft für 2024 nach oben korrigiert und erwarten nun, dass sich das Wachstum in der zweiten Jahreshälfte zwar in Richtung zwei Prozent verlangsamt, eine Rezession dürfte aber vermieden werden. Mit dieser Aufwärtsrevision des US-Wachstums verstärkt sich die Wachstumsdivergenz zwischen Europa und den USA weiter. Zudem ist der Disinflationstrend in Europa in den vergangenen Monaten deutlich stärker ausgeprägt als in den USA. Die Euro-Inflation ist im März bereits mit 2,4 Prozent nah an das EZB-Ziel herangerückt. Im Spätsommer sollte die Zwei-Prozent-Marke unterschritten werden. Es bleibt eine unserer Grundüberzeugungen, dass sich die geldpolitischen Wege von Fed und EZB in den kommenden 24 Monaten deutlich stärker trennen werden als derzeit vom Markt angenommen, was insbesondere auf dem Euro lasten sollte (siehe Abschnitt Währungen).

Asset Allocation: Die Kombination aus fallender Inflation bzw. Zinssenkungen und robustem Nominalwachstum bleibt eine unverändert günstige Konstellation für Risiko-Assets. Das hohe Nominalwachstum stützt die Unternehmensgewinne und die Zinssenkungsperspektive bzw. die niedrige Zinsvolatilität untermauert die Bewertungen an den Aktienmärkten. Zwar ist es richtig, dass gerade in den USA die Risikoprämien von Aktien ggü. Bonds recht niedrig sind, aber diese statische Betrachtung allein ist wenig geeignet, um Returns zu prognostizieren oder allein hierauf Asset-Allocation-Entscheidungen zu begründen. Das von uns beschriebene Makroumfeld spricht grundsätzlich auch in diesem Quartal dafür, eine überdurchschnittliche Risikoauslastung in den Portfolien zu implementieren.

Aktien: Unser bisheriger Aktienfokus auf US Big Tech/Growth hat sich in den vergangenen Quartalen gut ausgespielt. Wir bleiben für dieses Segment positiv; das beschriebene zyklische Umfeld ist weiter unterstützend und die KI-Fantasie in Verbindung mit den angebotsseitigen, disinflationären Verbesserungen der US-Wirtschaft schafft strukturell ein sehr attraktives Investitionsumfeld. Die überragende Margen- und Gewinnstärke unterscheidet die heutige Bewegung klar von der IT-Blase Anfang der 2000er Jahre.

Dennoch muss auch konstatiert werden, dass – ungeachtet der makroökonomisch positiven Sicht – die Rally der letzten Wochen sehr dynamisch war und mit einer annualisierten Performance von über 50 Prozent sowohl in Q4 2023 und Q1 2024 gerade im Nasdaq die Aufwärtsbewegung zumindest kurzfristig fortgeschritten erscheint. Viele Sentiment-Indikatoren zeigen hohe Niveaus an, welche in der Vergangenheit mit temporären Top-Bildungen in den Indizes einhergingen. Auch sind die Bewertungen nicht mehr günstig, wodurch der Markt für Korrekturen anfälliger wird.

In jedem Fall erscheint es sinnvoll, auf der Aktienseite zu diversifizieren und eine zu einseitige Positionierung in Big Tech zu vermeiden, ohne aber für dieses Segment negativ zu werden. Es macht Sinn, auch nach Aktiensegmenten mit niedrigeren Bewertungen Ausschau zu halten, um einen höheren Risikopuffer im Portfolio zu erreichen. Faktorseitig sind Dividendentitel (Quality Dividend) und volatilitätsarme Titel (Min Vol) attraktiv, die beide P/Es von deutlich unter 20 und letztlich auch ein tieferes Marktbeta aufweisen. Sektorseitig bedeutet dies eine stärkere Bewegung in Versorger, Financials, Gesundheit und Konsumgüterhersteller. Für noch zu früh halten wir hingegen die Allokation von Small Caps, auch wenn dieses Segment extrem günstig ist und auf eine lange Phase der Underperformance zurückblickt. Hier muss aus unserer Sicht tatsächlich das Zinsniveau erst spürbar fallen, um die Sorge vor Refinanzierungsengpässen weichen zu lassen.

Regional hat sich Europa entgegen unseren Erwartungen gut entwickelt, allerdings war die Performance hier stark auf die Euro-Länder und weniger auf Non-Euro-Europe konzentriert. Zudem überzeugten auch hier Large Caps und die gute Performance war auf einige wenige Titel konzentriert (Granolas). Small Caps haben weniger gut abgeschnitten. Insgesamt aber hat die Kombination aus vergleichsweisen tiefen Bewertungen bei EZB-Zinssenkungsaussicht und einer gleichzeitigen Stabilisierung der globalen Industriekonjunktur Europa unterstützt. Vorwärts betrachtet sind selektiv einzelne Länder und Sektoren in Europa weiterhin nicht uninteressant, in der Breite bleiben wir aber Europa-skeptisch. Die strukturelle Wachstumsschwäche sowie die hohe Anfälligkeit des Kontinents für mögliche Energiepreisschocks als Nettoenergieimporteur bleiben gerade ggü. den USA ein Nachteil.

Noch ein Wort zu Japan: Auch hier wurde im vergangenen Quartal – zumindest in lokaler Währung – mit gut 20 Jahren Verspätung im Vergleich zu den USA ein neues Allzeithoch unter anderem im Nikkei erreicht. Zwar ist es richtig, dass Japan allmählich den Weg aus der Deflation findet und somit die Reflationierung der Volkswirtschaft endlich zu gelingen scheint. Dies erfordert aber weiterhin eine sehr expansive Geldpolitik, die entsprechend den Yen schwächt. Beides zusammen sorgt für einen nominalen Anstieg aller Variablen inkl. der Asset-Preise. Die schwache Währung ist somit aber ein „konstituierendes Element“ dieser Entwicklung und schmälert den Return für Non-Yen-Investoren entsprechend. Dem kann man nicht entgehen, da die Kosten für ein währungsgesichertes Investment aufgrund der Zinsdifferenz entsprechend hoch sind. Der Reflationierungserfolg der japanischen Volkswirtschaft ist somit ein „geschlossenes Dreieck“ aus expansiver Geldpolitik, schwacher Währung und steigenden Nominalwerten. Insgesamt fehlen aber die starken Argumente, warum real betrachtet der japanische Markt mittelfristig den US-Markt outperformen sollte.

Alles in allem halten wir somit noch immer einen sehr US-orientierten Aktienfokus für angemessen, auch, da wir für die US-Währung weiter positiv sind (siehe Währungen). Allerdings ist eine taktische Reduzierung des Anteils bzw. die Suche nach „Diversifikationstrades“ zum Technologie- und Wachstumssektor sinnvoll.

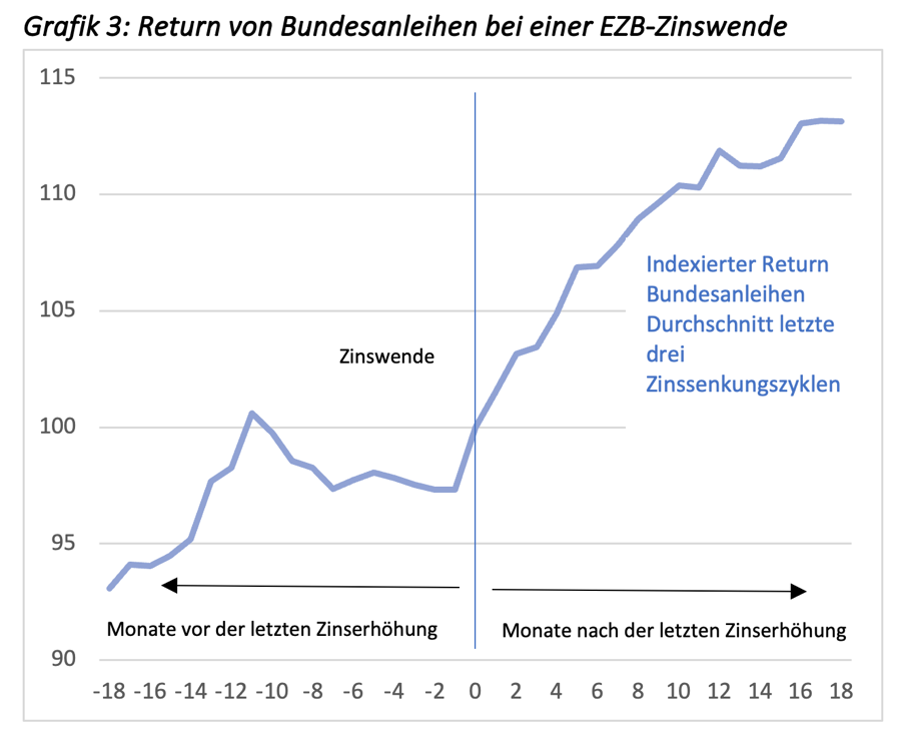

Renten: Mit dem Beginn des Zinssenkungszyklus in Europa und den USA sollte auch der Bondmarkt tendenziell Unterstützung finden. Unsere Analyse zeigt, dass Anleihen in der ersten Phase eines Zinssenkungszyklus historisch immer eine positive Performance erzielt haben. Grafik 3 zeigt den durchschnittlichen Return in den letzten drei Zinssenkungszyklen der EZB (2000, 2008 und 2011) von Bundesanleihen mit Laufzeit von 7-10 Jahren in den Monaten vor und nach der letzten Zinserhöhung. In jedem einzelnen Zyklus haben Bunds sehr gut performt, im Durchschnitt waren es 10% in den 12 Monaten nach der letzten Zinserhöhung.

Insgesamt empfehlen wir bei Staatsanleihen allerdings nur eine neutrale Duration, wobei wir uns auf die Laufzeitenbereiche 1-10 Jahre beschränken. Zum einen sind aufgrund der inversen Zinsstrukturkurve, die ja bereits eine gewisse geldpolitische Normalisierung reflektiert, kurzlaufende Bonds risikoadjustiert noch immer sehr attraktiv, da sie das attraktivste Rendite-/Durationsverhältnis ausweisen. Die Mitte der Kurve (5-7 Jahre) sollte am stärksten von Zinssenkungen profitieren, im Gegenzug sind lange Bonds (Laufzeit 10+ Jahre) risikoadjustiert nach wie vor wenig interessant. Die Laufzeitenprämie (Term Premium) sollte sich strukturell erhöhen, da die Notenbanken keine Wertpapierkäufe und Forward Guidance mehr nutzen, um die Volatilität von Anleihen einzudämmen. Ein anhaltend hohes Anleihenangebot aufgrund hoher Haushaltsdefizite könnte zudem auf beiden Seiten des Atlantiks im Laufe der Zeit zu einer fiskalischen Risikoprämie führen, auch wenn dies im Moment nicht zu sehen ist.

Für Unternehmensanleihen mit kurzen bis mittleren Laufzeiten existiert noch immer ein gewisser Renditeaufschlag ggü. Bunds und das Renditeniveau ist trotz der schon weit fortgeschrittenen Spreadkompression risikoadjustiert noch immer interessant. Insgesamt empfiehlt sich im Rentenbereich, die Duration im Credit Segment (inkl. High Yield) sehr kurz zu halten und bei Staatsanleihen etwas länger im mittleren bis maximal 10-jährigen Laufzeitenbereich zu investieren. Dies sollte in dem von uns erwarteten Makroumfeld den besten Return bei vergleichsweise wenig Risiko ergeben.

Währungen: Für den Euro/Dollar-Kurs bleibt eine unserer Grundüberzeugungen, dass sich die geldpolitischen Wege von Fed und EZB in den kommenden 24 Monaten deutlich trennen werden. Derzeit erwartet der Markt, dass die Leitzinsen in der Eurozone in den kommenden zwei Jahren um 40 Basispunkte mehr gesenkt werden als in den USA. Die relative Zinserwartung ist ein wesentlicher Treiber des Euro/Dollar-Kurses. Wir prognostizieren, dass die EZB sogar um rund 150 Basispunkte stärker senken wird als die Fed – dies wäre dann mit einer Parität im Wechselkurs kompatibel. Neben diesem zyklischen Rückenwind sehen wir auch strukturell den US-Dollar weiterhin im Vorteil. Der hohe reale Wachstumsvorteil und die höheren realen Returns in den Asset-Märkten generieren weiterhin eine hohe Nachfrage nach dem Dollar, so dass auch die steigenden Defizite leicht finanziert werden können. Somit erwarten wir im Jahresverlauf für den Euro ein weiteres Abfallen in Richtung Parität zum US-Dollar.