Wahrscheinlichkeit einer globalen konjunkturellen Trendwende nimmt zu

Die Schwäche der globalen Industrieproduktion hat sich in den entwickelten Volkswirtschaften akzentuiert und drückt immer noch auf die erwarteten Unternehmensgewinne. Die Lockerung der Geldpolitik – insbesondere der US Federal Reserve – wirkt hingegen als unterstützender Faktor für die Marktbewertungen. Darüber hinaus zeigt die Gruppe der Schwellenländer Stabilisierungstendenzen, während sich gleichzeitig bedeutende Abwärtsrisiken für die Weltwirtschaft und insbesondere für Europa zuletzt reduziert haben. Wir bevorzugen daher ein leicht überdurchschnittliches Aktienmarktexposure mit einer Übergewichtung defensiver Titel und Sektoren.

Anhaltende Abwärtsrevisionen bei den Gewinnerwartungen

Die Schwäche in der globalen Industrie, die vor allem durch die Eskalation im Handelsstreit ausgehend von den USA hervorgerufen wurde, hat sich in den vergangenen Monaten akzentuiert. Vor allem die exportorientierten und stark von der Industrie abhängigen Volkswirtschaften sind unter Druck geraten. Dies gilt insbesondere für die deutsche Wirtschaft, die sich schon in einer technischen Rezession befinden dürfte. Auch die US-Wirtschaft wird zusehends in den Abwärtsstrudel hineingezogen. So hat der ISM-Stimmungsindikator für die Industrie im September noch einmal spürbar nachgegeben und mit nur noch 47,8 Punkten den niedrigsten Wert seit der Finanzkrise erreicht. Auch der Indikator für die Dienstleistungen ist um 3,8 Punkte auf ein Dreijahrestief gefallen. In der Folge wurden die Erwartungen für die Unternehmensgewinne noch einmal nach unten revidiert.

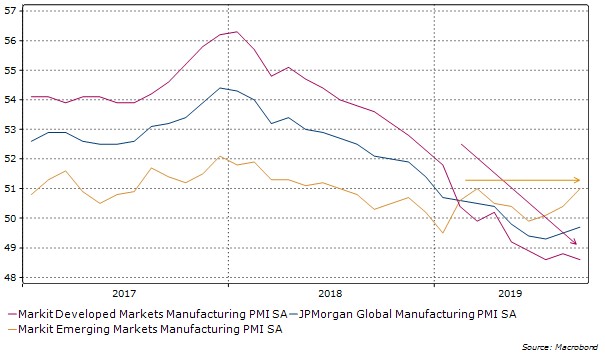

Vorlaufindikatoren in den Schwellenländern deuten auf konjunkturelle Stabilisierung hin

Wendepunkt in der globalen Wirtschaftsdynamik?

Positiv zu vermerken sind jedoch die jüngsten Tendenzen in den Schwellenländern. Die makroökonomischen Daten zeigten zuletzt Anzeichen einer Stabilisierung. So konnte sich der Industrie-PMI für die Gruppe der Schwellenländer über den Sommer hinweg im Gegensatz zu den entwickelten Volkswirtschaften moderat erholen. Dies geht auch mit einer Stabilisierung der erwarteten Unternehmensgewinne einher. Darüber hinaus hat die US-Notenbank die Geldpolitik in den vergangenen Monaten gelockert und jüngst eine Kehrtwende in ihrer Bilanzpolitik vollzogen. Mittels Käufen von Treasury Bills im Umfang von 60 Milliarden US-Dollar pro Monat bis mindestens ins zweite Quartal 2020 erwirkt sie eine markante Erhöhung der verfügbaren US-Dollar-Liquidität. Auch die EZB hat ihre Geldpolitik spürbar gelockert und wird im nächsten Monat die Anleihekäufe wieder aufnehmen. Damit steigt die Zentralbankenliquidität auf globaler Basis. Dies dürfte zusammen mit den niedrigeren Leitzinsen die Bewertungen an den Aktienmärkten unterstützen und wie schon in den vergangenen Monaten zu höher tendierenden Kurs-Gewinn-Verhältnissen führen. Zu guter Letzt haben sich jüngst wichtige Abwärtsrisiken für die Wirtschaft tendenziell reduziert. Einerseits verhandeln die USA und China über ein Handelsabkommen und haben weitere Zollerhöhungen – zumindest vorerst – ausgesetzt. Andererseits ist in Großbritannien das Risiko eines harten Brexit per Ende Oktober gesunken. Sollten sich diese Entwicklungen bestätigen, dürften sich der globale Wachstumsausblick und damit auch die Gewinnerwartungen für das nächste Jahr deutlich verbessern.

Leicht überdurchschnittliches Aktienmarktexposure mit Bevorzugung defensiver Sektoren

Kurzfristig bleibt das Umfeld unsicher, aber in der Tendenz hellt sich der Ausblick auf. Wir übergewichten daher weiterhin defensive Titel und Sektoren. Die entsprechenden Unternehmen weisen relativ stabile Cash-Flows und Gewinne auf, die verhältnismäßig wenig anfällig für eine anhaltende konjunkturelle Schwäche sind, insbesondere wenn sie wie aktuell durch einen Rückgang der Industrieproduktion getrieben ist. Allerdings haben wir zuletzt das Aktienexposure auf ein leicht überdurchschnittliches Niveau erhöht. So dürfte eine zunehmende Wahrscheinlichkeit eines konjunkturellen Wendepunktes insbesondere zyklischen Investitionen – wie etwa asiatischen Aktien oder europäischen Midcaps – zu Gute kommen.