Nicht die EZB, sondern Berlin bestimmt den Zinstrend

Eine wichtige Frage für europäische Finanzmärkte ist, ob die deutsche Politik ein massives Fiskalpaket schnüren wird, das die Parameter für die gesamte Budgetdiskussion in der Eurozone verändern würde. Der Ausblick für die Geldpolitik und den Zinstrend könnte sich drehen. Die Antwort wird der deutsche Arbeitsmarkt liefern.

Die im Grundgesetz §109 verankerte „Schuldenbremse“ gibt vor, dass der Bund in normalen Zeiten ein strukturelles, d.h. um Konjunktureffekte bereinigtes Defizit von maximal 0,35% des BIP haben sollte. Da laut aktueller Planung im nächsten Jahr dieser Rahmen von rund EUR 12 Mrd. in etwa ausgeschöpft wird, könnte zusätzliches Deficit Spending nur nach §115 erfolgen, indem eine Abweichung von der „Normallage“ festgestellt wird, i.e. Deutschland schlittert in eine Rezession. In §115 steht sinngemäß, dass während einer Rezession alle Schuldenbeschränkungen aufgehoben werden, sofern gleichzeitig ein Tilgungsplan für danach kommende Jahre festgelegt wird. Im EU-Stabilitätspakt steht diesbezüglich ähnliches; die Defizitlimite stehen allerdings für das gesamtstaatliche Defizit.

Der Konstruktionsfehler dieser Regelungen ist, dass keine vorbeugenden Maßnahmen vorgesehen sind. Das Kind muss also erst im Brunnen liegen, bevor gehandelt wird. Wir gehen davon aus, dass die deutsche Regierung dann mit massiven Konjunkturpaketen aufwarten wird, sobald der Arbeitsmarkt einknickt.

Wir beobachten deshalb, wie schnell sich in Deutschland der Arbeitsmarkt verschlechtert.

Seit dem zweiten Quartal 2019 schrumpft das BIP – bisher mit kleinen Raten. Trotzdem sind laut Umfragen der EU Kommission die Beschäftigungserwartungen der Unternehmen gesunken. Im Vergleich zu 2008 sind sie aber noch relativ stabil. Die Verschlechterung ist noch primär im Verarbeitenden Gewerbe konzentriert. Je länger dort eine Erholung ausbleibt, desto stärker werden die breiteren, gesamtwirtschaftlichen Auswirkungen spürbar.

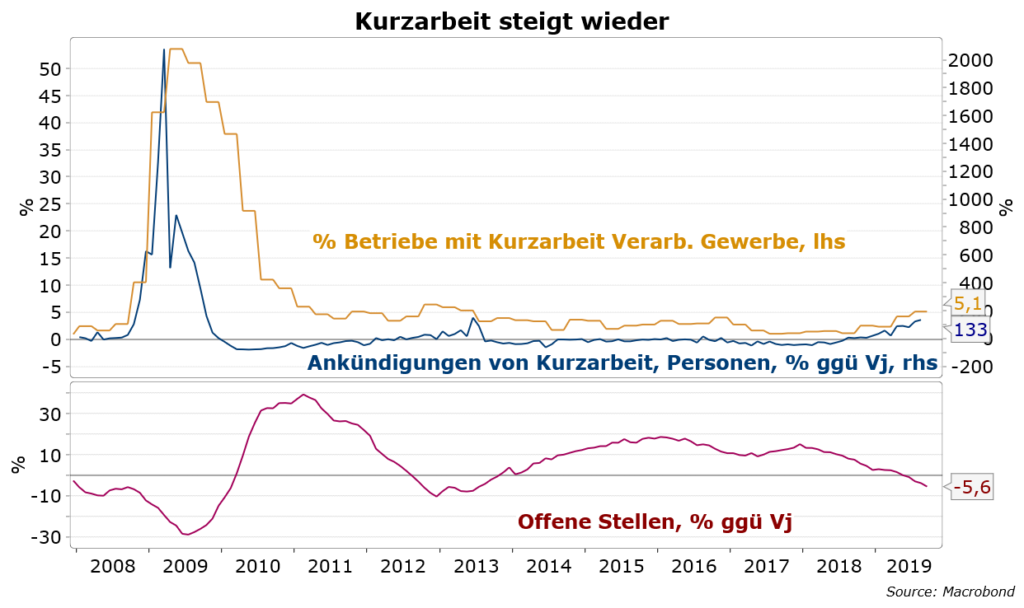

Die Entwicklung der Kurzarbeit in der Industrie ist einer der besten Frühindikatoren für den Arbeitsmarkt. Die Ankündigungen von Kurzarbeit durch große Firmen steigen mit zunehmender Rate. Entsprechend steigt die Zahl betroffener Beschäftigter sprunghaft an, zuletzt mit 133% gegenüber Vorjahr.

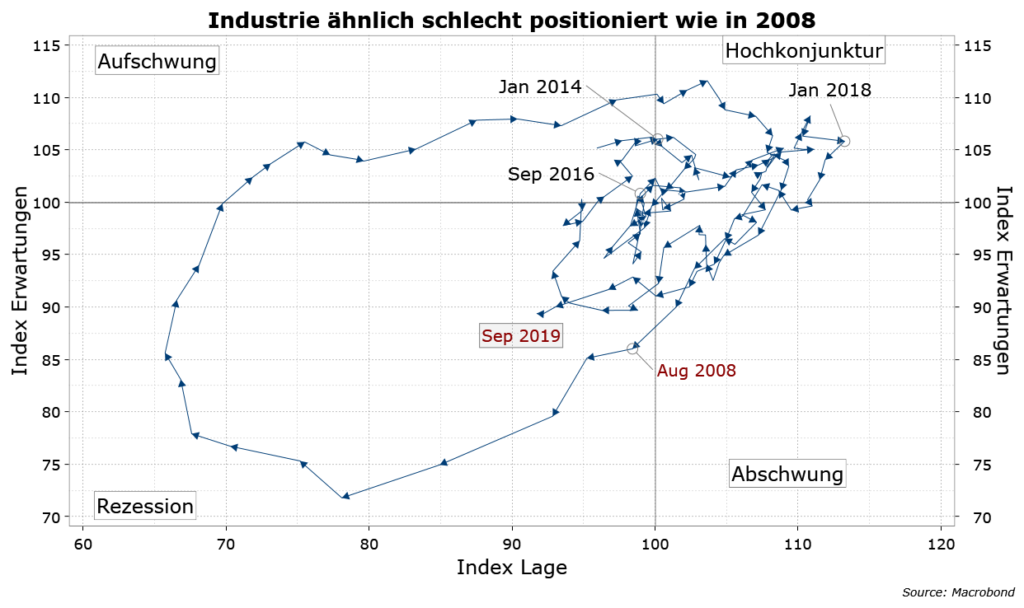

Die sog. „Ifo-Uhr“ für die deutsche Industrie, in der die aktuelle Geschäftslage mit den Erwartungen abgebildet wird, war nach einer dramatischen Verschlechterung seit Anfang 2018 im September zum ersten Mal mehr oder weniger unverändert. Sie spiegelt die weltweite Verlangsamung der Talfahrt der Industrie wider. Die weitere Entwicklung hängt an den offenen Fragen zum globalen Handel und dem Brexit sowie anderen geopolitischen Risiken, die sich hartnäckig jeglicher Prognose entziehen.

Wir bleiben deshalb in Wartestellung mit aufmerksamer Beobachtung des Arbeitsmarkts. Wir erwarten, dass die Regierung mit massiven Konjunkturprogrammen aufwarten wird, sobald es zu schmerzhaften Einbrüchen bei der Beschäftigung kommen sollte. Da die Union höchstwahrscheinlich nicht in den kommenden Bundestagswahlkampf mit dem Vorwurf der unterlassenen Hilfeleistung gehen möchte, sollte sie vom Dogma der Schwarzen Null abrücken. Stattdessen könnte sie sich auf die Fahne schreiben, mit einer strikten Konsolidierungspolitik den Spielraum für großzügige Maßnahmen geschaffen zu haben, ohne damit die Finanzsolidität zu gefährden.

Gravierende Konsequenz für Zinstrend

Für die Finanzmärkte der Eurozone würde dies gravierende Konsequenzen haben. Ein massives Konjunkturpaket Deutschlands würde der ganzen Eurozone das Tor zu expansiver Fiskalpolitik öffnen. Die Forderung der EZB, die Regierungen müssten dringend das Wachstum ankurbeln, würde erfüllt und damit die Geldpolitik entlasten. Im Markt würde die Erwartung weiterer Zinssenkungen und QE-Schritte verschwinden und am Horizont Zinserhöhungen eingepreist. Der Zinssenkungstrend käme zum Stillstand und es wäre mit einer steileren Zinskurve zu rechnen. Der Euro hätte wieder Aufwertungspotenzial.