Licht am Ende des Tunnels

Es tut sich was in den von uns beobachteten Frühindikatoren. Noch zeigen sie zwar eine schwache Dynamik gerade in den entwickelten Volkswirtschaften an. Aber wir sehen eine steigende Wahrscheinlichkeit dafür, dass der Abschwung in der weltweiten Industrie im vierten Quartal seinen Tiefpunkt erreicht. Hoffnung machen uns die weiter positiven Entwicklungen in den Emerging Markets, das Ende der Abwärtsdynamik im weltweiten Automobilsektor und die Wende im globalen Kreditimpuls schon zu Beginn des Jahres, die mit einem Vorlauf von rund drei Quartalen nun ihre positiven Effekte auf die Wirtschaft entfalten sollte. Gleichzeitig kommen Signale der Entspannung aus der Geopolitik. Während im Handelsstreit die USA und China weiter aufeinander zugehen, kann inzwischen ein ungeregelter Brexit mit hoher Wahrscheinlichkeit ausgeschlossen werden.

Positive Effekte erwarten wir zudem von einer weiter ultraexpansiven Geldpolitik. Die Notenbanken dürften sich durch die anhaltende disinflationäre Tendenz in ihrem Handeln weiter bestätigt sehen. Teuerungsraten fernab ihrer Ziele geben sowohl der US-Notenbank als auch der Europäischen Zentralbank den nötigen Spielraum, um in den kommenden Monaten noch mehr Liquidität ins System zu pumpen. Vor diesem Hintergrund erhöhen wir unsere Aktienquote leicht über das neutrale Niveau hinaus und richten unsere Portfolien für das Jahresschlussquartal etwas offensiver aus.

Asset Allokation: Die Aussichten auf langfristig weiter und teilweise noch tiefere Zinsniveaus bei gleichzeitig hoher Liquidität lassen den Anlagenotstand unter den Investoren nicht kleiner werden. Das sorgt dafür, dass die Aktienmärkte in den vergangenen Wochen trotz aller politischen Risiken und weiter eher enttäuschenden Wirtschaftsdaten viel von der Hoffnung auf bessere Zeiten schon vorweggenommen haben. Auch erkennt der Markt langsam, aber sicher die relative Unterbewertung europäischer Aktien gegenüber ihren US-Pendants und preist sie in die Kurse ein. Zudem spricht die Bewertungsrelation von Aktien gegenüber Renten für eine leichte Aktienübergewichtung. Auf der Rentenseite haben wir die Laufzeit der Bundesanleihen reduziert. In Europa bleiben periphere Bonds (Staatsanleihen und Financials) unsere Investitionsschwerpunkte, zudem finden sich US-Treasuries sowie Anleihen aus den Emerging Markets in unserem Portfolio.

Aktien: Von einer positiven Wende im globalen verarbeitenden Gewerbe sollten in den nächsten Monaten vor allem die aus unserer Sicht günstig bewerteten wachstumssensitiven Aktien profitieren. Wir erhöhen folglich unsere Aktienquote leicht über das neutrale Niveau hinaus, indem wir zyklische Märkte bzw. Marktsegmente aufstocken. Dies sind zum einen europäische Mid-Caps, zum anderen Emerging Markets-Aktien. Europäische Aktien liegen in der relativen Bewertung gegenüber Bonds auf Niveaus, welche zuletzt in Krisenzeiten (Eurokrise 2011/12 und Finanzmarktkrise 2008) erreicht wurden. Emerging Markets-Aktien sollten sich im Umfeld einer globalen Konjunkturerholung überproportional gut entwickeln. Zudem sehen wir in diesen Märkten bereits eine Stabilisierung der erwarteten Unternehmensgewinne. Im Gegenzug reduzieren wir unser Exposure in hoch bewerteten US-Low-Beta-Aktien und nehmen hier Gewinne mit.

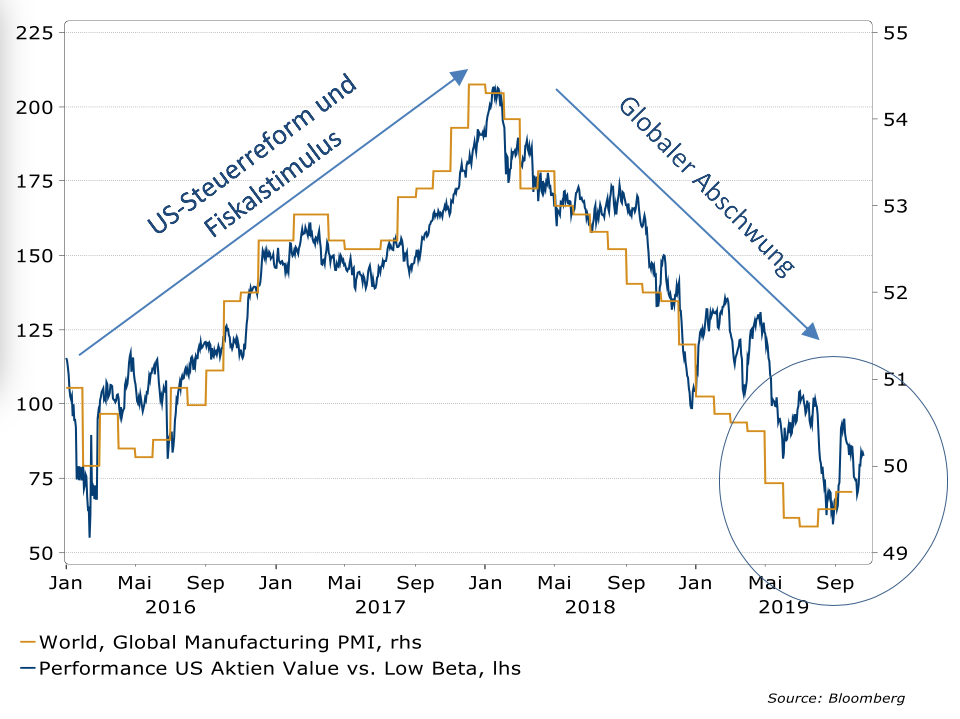

Grafik 1: Die Underperformance der Value-Aktien könnte zu Ende gehen

Renten: Sowohl die makroökonomischen Rahmenbedingungen (unverändert tiefe Notenbankzinsen und Wiederaufnahmen von QE) als auch die politischen Rahmenbedingungen (Ende der Austeritätspolitik und potenzielles Rating-Upgrade für Italien) sprechen für eine Fortsetzung der Spreadeinengung zwischen peripheren Bonds der Eurozone (insbesondere Italien) und Bundesanleihen. Im €-Credit-Markt bleibt unser Fokus auf Financials und Industrials, während wir Hochzinsanleihen weiterhin untergewichten. Im Gegensatz zur EZB sollte die US-Notenbank in den nächsten Monaten weitere Zinssenkungen folgen lassen und somit für eine noch steilere US-Treasury-Kurve sorgen.

Währungen: Die Stärke des US-Dollar sollte auslaufen. Dafür sprechen zum einen der Anstieg der Dollar-Liquidität und das Ende der Dollar-Knappheit am Interbankenmarkt. Andererseits sollte der Greenback von einer Wende des globalen Konjunkturmomentums eher belastet werden. Profitieren sollten dagegen insbesondere die Währungen der Emerging Markets. Gegenüber dem Euro sehen wir den US-Dollar weitgehend stabil.

Dr. Eckhard Schulte, 25. Oktober 2019