Powell-up!

Die Verlangsamung im globalen Wachstum zusammen mit den Kursstürzen an den Aktienmärkten im vierten Quartal 2018 hat bei den großen Notenbanken einen drastischen Kurswechsel ausgelöst. Zudem hat die Annährung im Handelsstreit zwischen den USA und China für Entlastung gesorgt. Die Fundamentaldaten hingegen haben sich auch in den ersten Wochen des Jahres 2019 in der Mehrheit verschlechtert. Unsere Investitionsstrategie konzentriert sich auf die Fragen nach den größten Profiteuren dieser Veränderungen. Diese finden wir in den Aktien- und Währungsmärkten der Emerging Markets, in defensiven US-Aktien sowie in Long Duration/High Quality Government Bonds. In diesen Märkten wurden zum Jahresbeginn Positionen aufgebaut bzw. erhöht.

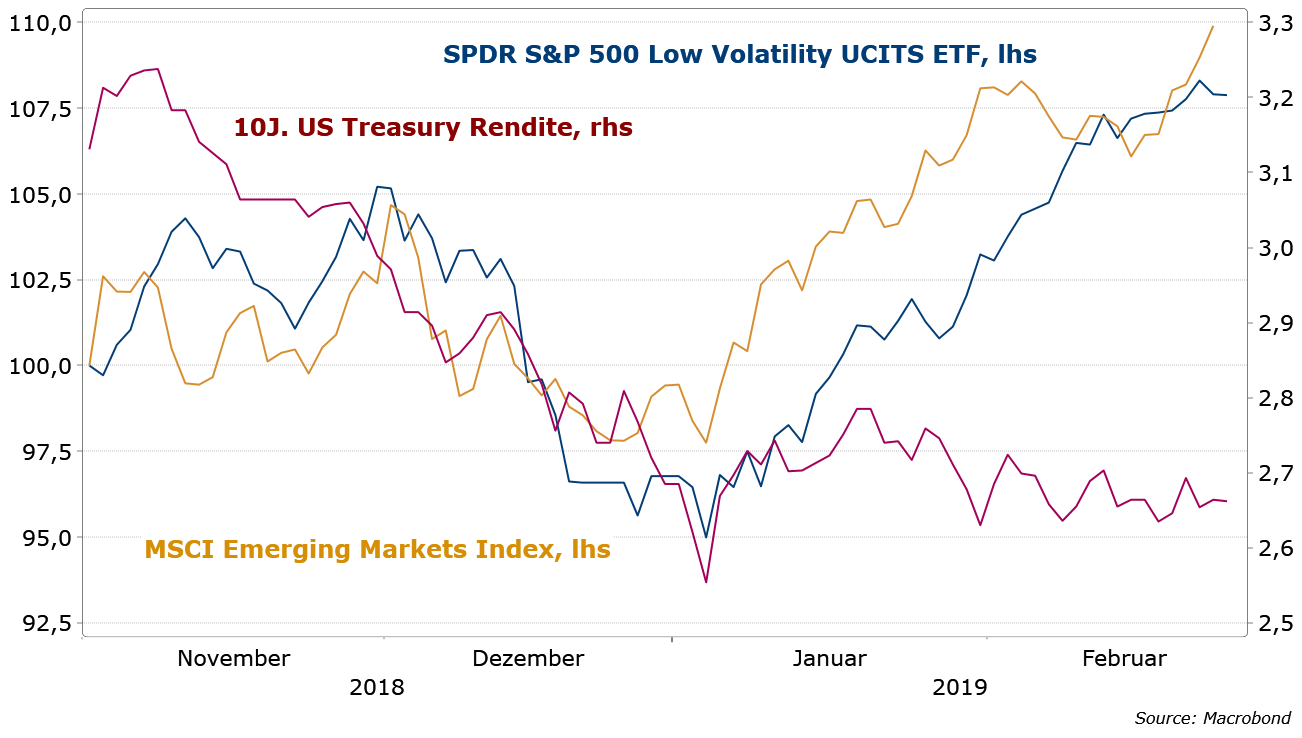

- Die Verlangsamung im globalen Wachstum zusammen mit den Kursstürzen an den Aktienmärkten zum Jahreswechsel 2018 hat bei den großen Notenbanken einen drastischen Kurswechsel ausgelöst. Die Fed hat nicht nur eine Zinspause signalisiert, sondern – vermutlich wichtiger – eine Reduzierung der monatlichen Bilanzverkürzung (QT) ab dem Frühjahr und eine Beendigung dieser Politik ab Herbst 2019 in Aussicht gestellt. Die EZB erkennt nun Abwärtsrisiken für das Wachstum und sollte im März nicht nur Zinserhöhungen für dieses Jahr ausschließen, sondern ebenfalls neue Hilfen für den Bankensektor (TLTROS) ankündigen. Die Peoples Bank of China senkte den Mindestreservesatz und die Regierung übt sich in fiskalpolitischer Lockerung. Der Kurswechsel der Notenbanken hat die im vierten Quartal vorherrschenden Sorgen vor einer zu raschen Rückführung der expansiven Geldpolitik abklingen lassen, so dass sich die Märkte für Risikoassets zum Jahresbeginn 2019 spürbar erholen konnten. Allerdings hat diese Erholung in einem Umfeld stattgefunden, welches weiterhin durch eine Verschlechterung in den makroökonomischen Daten gekennzeichnet ist. Dabei ist die Konjunkturschwäche in Europa besonders ausgeprägt, während sich in den USA das Wachstum lediglich moderat verlangsamt hat. Neben den Veränderungen im Notenbankausblick hat sich auch unsere Einschätzung aus dem Herbst bestätigt, dass es im Handelskonflikt zwischen den USA und China zum Frühjahr hin zu einer Annährung kommt. Dies hat ebenso für Entspannung an den Märkten gesorgt.

- Wir tragen den beschriebenen Veränderungen Rechnung, indem wir die Risikoauslastung in den MainSky-Portfolien auf neutral erhöht haben. Dabei wurden Risiken in denjenigen Assetklassen bzw. Regionen erhöht, welche am sensitivsten auf die beschriebenen geld- und geopolitischen Veränderungen reagieren.

- Auf der Aktienseite sind dies die Emerging Markets, wobei Asien bzw. China hier im besonderen Fokus stehen. Folglich haben wir unsere Aktienallokationen in diesen Märkten spürbar aufgebaut. In den USA wurde ebenfalls Exposure aufgestockt; hier wurden defensive Werte allokiert, welche insbesondere von niedrigen bzw. rückläufigen Zinsen profitieren. Zudem wurden Aktien von Goldproduzenten erworben. Zum einen sollte der Goldpreis ebenfalls von fallenden (Real-)Zinsen profitieren, zum anderen hat diese Position historisch hohes Diversifikationspotenzial aufgewiesen. In Europa hingegen bleiben wir defensiv allokiert. Neben der vergleichsweise starken Wachstumsabkühlung halten uns die zahlreichen ungelösten strukturellen Probleme (Brexit, Italien) auf dem alten Kontinent zurück. Eine stärkere Allokation von europäischen Aktien würde insbesondere ein Ende der Verschlechterung in den Wachstumsaussichten erfordern.

Ende der quantitativen Straffung dürfte US Treasuries, defensive US Aktien und Schwellenländer unterstützen

- Auf der Rentenseite bleibt hohe Qualität und lange Duration das Gebot der Stunde. Die US-Notenbank sollte bis einschließlich September die Zinsen unverändert halten – u.E. ist als dann folgender Schritt eine Zinssenkung wahrscheinlicher als eine Zinserhöhung. In Europa sucht die EZB ebenfalls Wege für eine expansivere Gestaltung der Geldpolitik (z.B. via TLTROS) – Zinserhöhungen sind hingegen weiterhin keine Option. Folglich wird der Bewertungsanker der negativen Bund-Renditen am kurzen Ende der Zinsstrukturkurve weiterhin Bestand haben, während die rückläufige Inflation sowie die Unsicherheit über das Wachstum die Renditen am langen Ende der Kurve weiter drücken können. Positiv schätzen wir ebenfalls Staatsanleihen der EM in lokaler Währung ein. Diese sind insbesondere über den Wechselkurs der große Nutznießer einer Zinspause der Fed. Das €-Credit-Segment beurteilen wir hingegen trotz der ebenfalls starken Performance zum Jahresbeginn weiterhin negativ. Zwar haben Corporate Bonds auch vom geldpolitischen Kurswechsel der Notenbanken profitiert, dennoch ist für eine nachhaltig positive Performance dieses Marktsegmentes eine Unterstützung durch besseres Wachstum erforderlich. Zudem bleibt es dabei, dass die EZB ab diesem Jahr keine Unternehmensanleihen mehr ankauft.

- Auf den Währungsmärkten sind unverändert zwei Entwicklungen auszumachen: Einerseits sind der große Gewinner der Zinspause in den USA die Währugen der EM, wobei tendenziell die Währungen mit einer hohen Verschuldung in USD und hohen LB-Defiziten am meisten profitieren. Mit dem Ende des US-Zinserhöhungskurses geht somit auch die US-Dollarstärke zu Ende. Andererseits kann der Euro nicht nachhaltig vom Ende des US Zinserhöhungskurses profitieren, da die EZB ihrerseits den geldpolitischen Normalisierungskurs nicht weiter verfolgen kann und zudem die ungelösten strukturellen Probleme in Europa auf der Gemeinschaftswährung lasten. Wir tragen dem Rechnung, indem wir zum einen die Allokation von EM-Währungspositionen sowohl über die Aktien- wie auch die Rentenseite erhöht haben. Zum anderen sichern wir uns den Zinsvorteil des US-Rentenmarktes ggü. Europa, da wir das USD-Exposure weiterhin nicht absichern.

25. Februar 2019, Dr. Eckhard Schulte