Fed sollte noch dieses Jahr wieder Nettokäufer von Treasuries werden

Die Fed bereitet das Ende des sog. „Quantitative Tightening“ vor, da die Überschussreserven der Banken bei der Zentralbank bald zu knapp werden, um den Tagesgeldzins an der Target Rate zu halten. Wir erwarten schon im März eine entsprechende Ankündigung der Notenbank. Um den steigenden Bedarf für Mindestreserven und Bargeldumlauf zu decken, müssen später im Jahr durch die Fed sogar wieder zusätzliche Treasuries gekauft werden. Die Geldpolitik wird somit wieder finanzmarktfreundlicher.

Fed sollte noch dieses Jahr wieder Nettokäufer von Treasuries werden

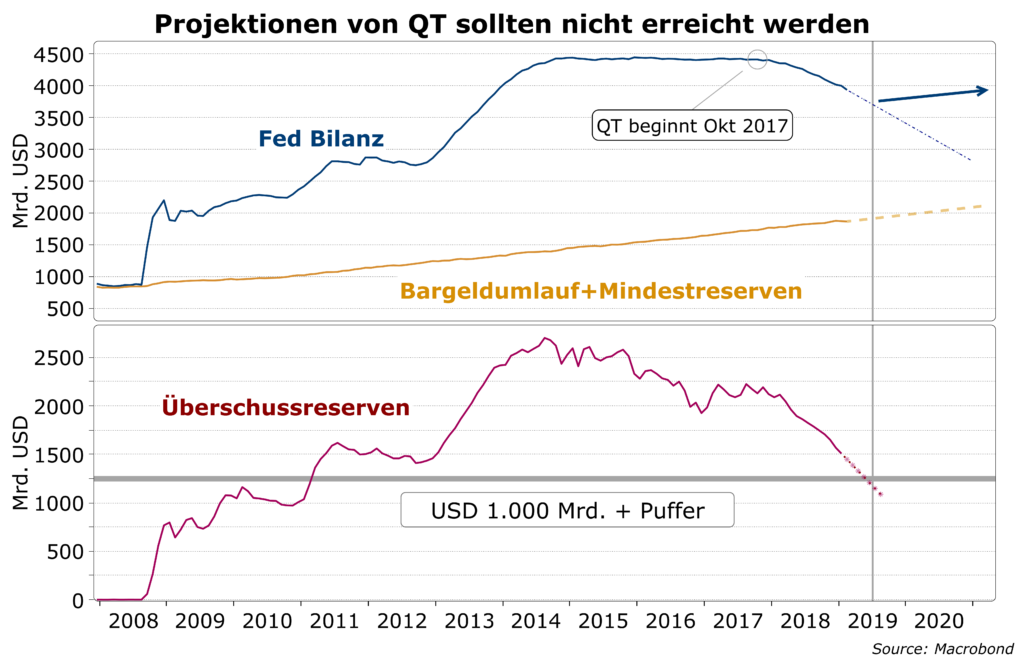

Nach insgesamt drei Runden QE reduziert die Fed seit Oktober 2017 ihre Bilanz, indem die laufenden Fälligkeiten in ihrem Bestand nur zum Teil ersetzt werden. Zum Jahreswechsel wurde die maximale Reduktionsrate mit bis zu USD 50 Mrd. pro Monat erreicht, davon bis zu USD 30 Mrd. Treasuries. Ende Januar lag die Bilanzsumme um rd. USD 460 Mrd. unter ihrem Höchstwert. Auch wenn die Bilanzsumme immer wieder im Fokus der Diskussion steht, so sind die Überschussreserven der Banken doch die wichtigere Variable für die Banken und den Geldmarkt. Die Antwort auf die Frage, wie weit die Bilanz reduziert werden soll, wird fast ausschließlich davon bestimmt, wieweit die Guthaben der Banken bei der Zentralbank die Summe aus Mindestreserven und Bargeldumlauf übersteigen sollen. Dieser Überschuss ist einerseits zur Neukreditvergabe verfügbar, zählt andererseits aber auch zu den sog. High Quality Liquid Assets (HQLA), deren Mindestmaß gemäß Basel III-Regeln definiert wird.

Überschussreserven der Banken müssen viel höher sein als früher

Vor 2009 gab es fast wie keine Überschussreserven der Banken, da die Fed den Geldmarktzins mit täglichen Marktinterventionen in der Nähe der Target Rate hielt. Heute wird der Geldmarktzins mit dem Verzinsungssatz für die Überschussreserven gesteuert, der sog. „IOER“ (Interest on Excess Reserves). Das funktioniert aber nur, wenn diese Reserven ausreichend hoch sind, so dass der Marktzins nicht über den IOER steigt. Die Fed befindet sich diesbezüglich in einer Experimentierphase, in der sie herausfinden wird, welches Niveau “ausreichend” ist. Fest steht, dass es wesentlich mehr sein wird als vor 11 Jahren.

Präsident Powell hat kürzlich erwähnt, dass mindestens USD 1.000 Mrd. plus ein Puffer nötig sein wird. Wenn wir einen Puffer von USD 200 bis 300 Mrd. annehmen, würde ein angemessenes Niveau bei unveränderter Bilanzpolitik in etwa schon im Juli erreicht. Wir erwarten deshalb, dass die Fed schon in der nächsten FOMC-Sitzung am 19./20. März beschließen wird, die Bilanzverkürzung schrittweise zu beenden. Damit würde der kritische Punkt erst später im Jahr erreicht. Eine solche Verzögerung wäre aber weniger marktrelevant, da die Fed das Ende von QT angekündigt und damit die geldpolitische Wende eingeleitet hätte.

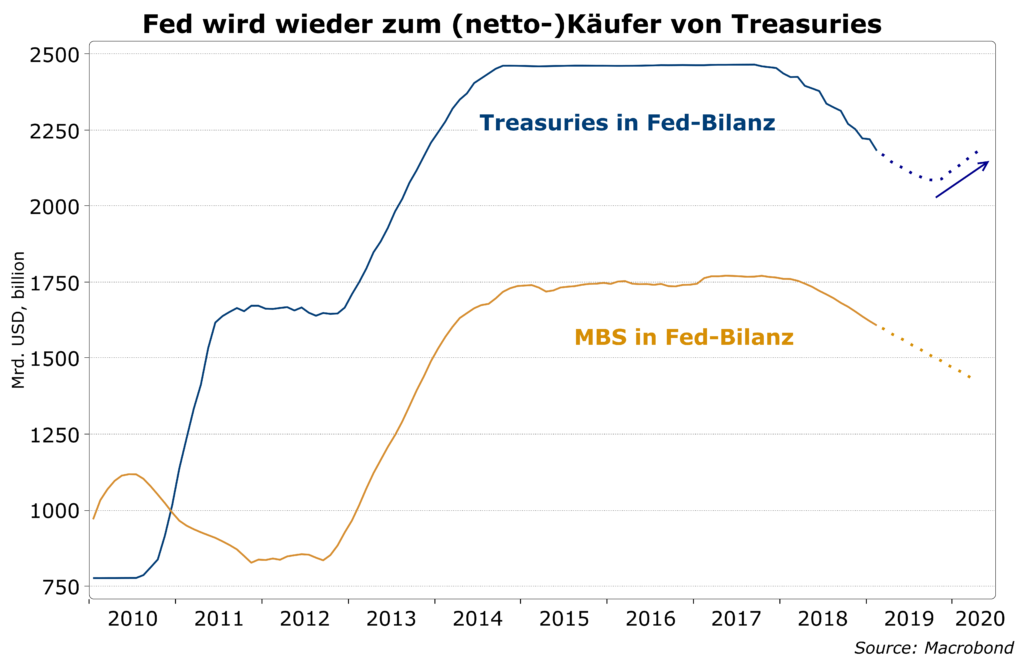

Fed wird wieder Nettokäufer von Treasuries

Für den Rentenmarkt ist wichtig, dass die Fed nach dem Ende von QT wieder zum (Netto-) Käufer von Anleihen wird, um den steigenden Zentralbankgeldbedarf der Banken für den Bargeldumlauf und die Mindestreserven zu decken. Hinzu kommt die Absicht der Fed, den Bestand an MBS in ihrer Bilanz weiter abzubauen. Dieser Abfluss müsste mit zusätzlichen Käufen von Treasuries kompensiert werden. Wir schätzen, dass die Fed ab Herbst ihren Treasuries-Bestand wieder aufstocken wird und spätestens in einem Jahr mit monatlichen Nettokäufen von rd. USD 20 Mrd. den Markt entlasten wird und so ein Viertel der Neuverschuldung der Regierung aufnehmen wird. Auf Jahresbasis heißt dies, die Fed würde nicht mehr wie derzeit das Treasuries-Angebot um bis zu USD 360 Mrd. erhöhen, sondern um rd. USD 250 Mrd. verringern.

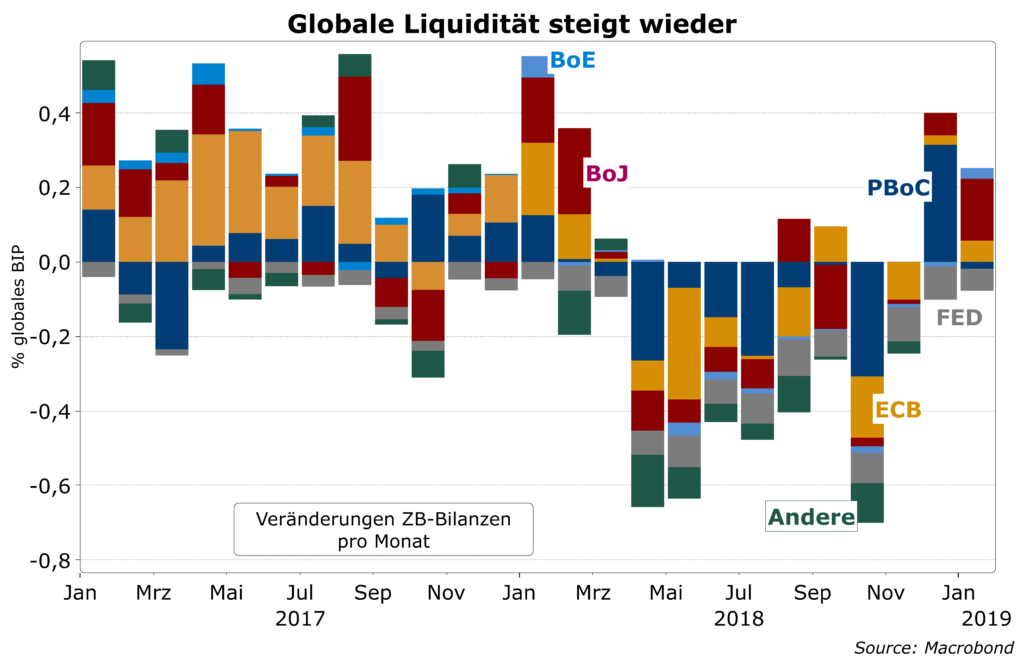

Globales QE wird wieder stärker

Auf globaler Ebene wurde die Phase der Bilanzverkürzung schon im November abgeschlossen. Seit Dezember wird mit expandierenden Zentralbankbilanzen die Liquidität im Bankensystem wieder erhöht. In dem Quartett der wichtigsten Notenbanken – Fed, EZB, BoJ und PBoC – ist nur noch die Fed eindeutig im Negativbereich angesiedelt. Da sie aber auch in absehbarer Zeit umschwenken sollte, scheint der Schrumpfungsprozess in den Notenbankbilanzen nur eine kurze Episode gewesen zu sein.

Fazit

Fazit

Die „Normalisierung“ der Notenbankbilanzen wird vermutlich schneller beendet als man noch Ende letzten Jahres erwartete. Auf globaler Ebene wird die Bereitstellung von Liquidität durch die Notenbanken wieder moderat beschleunigt. Die Geldpolitik wird auf breiter Front wieder finanzmarktfreundlicher.