Aktienmarktausblick: Time to smile again?

Die globale Konjunkturdynamik hat sich abgeschwächt und die politischen Risiken bleiben gerade in Europa ausgeprägt. Trotzdem hat sich der Ausblick für die globalen Aktienmärkte aufgehellt. Nach dem Abverkauf im letzten Jahr erscheinen die Aktienmärkte mehrheitlich attraktiv bewertet. Hinzu kommt, dass die US Federal Reserve ihren Zinserhöhungsprozess schon beendet haben dürfte und auch ihre Bilanzverkürzung noch in diesem Jahr einstellen kann. In der Folge können die Kurs-Gewinn-Verhältnisse aus einer strategischen Perspektive ansteigen. Darüber hinaus dürfte sich die globale Konjunktur im Frühjahr stabilisieren. Damit sollten auch die Gewinnerwartungen wieder zunehmen. Wir haben unser Aktienexposure moderat erhöht und bevorzugen insbesondere Schwellenländer und defensive US-Aktien. Mit einer Reduktion der politischen Risiken in Europa würden wir auch hier das Exposure erhöhen.

Rückblick 2018: Abnehmende Bewertung und rückläufige Gewinnerwartungen

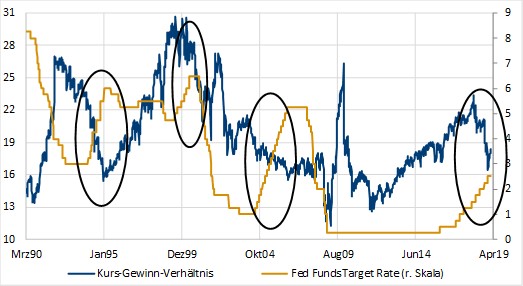

Geldpolitische Straffung der US Notenbank führt zu niedrigeren KGVs

Quelle: Bloomberg

Die Aktienmärkte wurden in 2018 von zwei Seiten belastet. Einerseits hat die restriktivere Geldpolitik der Federal Reserve zu einer Reduktion der Bewertung (=niedrigere Kurs-Gewinn-Verhältnisse) beigetragen. Wie der obenstehende Chart zeigt, haben in den letzten Jahrzehnten höhere USD-Leitzinsen stets auf den Bewertung der Aktienmärkte gelastet, so auch im letzten Jahr.

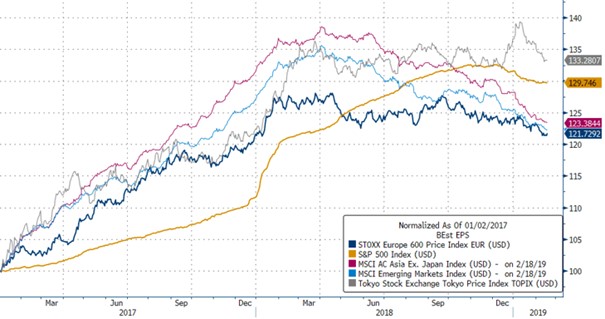

Rückläufige Gewinnerwartungen auf globaler Basis

Quelle: Bloomberg

Andererseits führte die globale konjunkturelle Abkühlung zu einer Reduktion der Gewinnerwartungen. Einzig in den USA nahmen die Erwartungen für die Unternehmensgewinne auf Grund der Senkungen der Unternehmenssteuern zum Jahresbeginn sowie der fiskalisch getriebenen hohen Wachstumsdynamik bis in den Herbst zu. Diese Kombination aus niedrigeren Gewinnerwartrungen gepaart mit einer tieferen Gewinnbewertung führte zu den deutlichen Rückgängen bei den Aktienkursen.

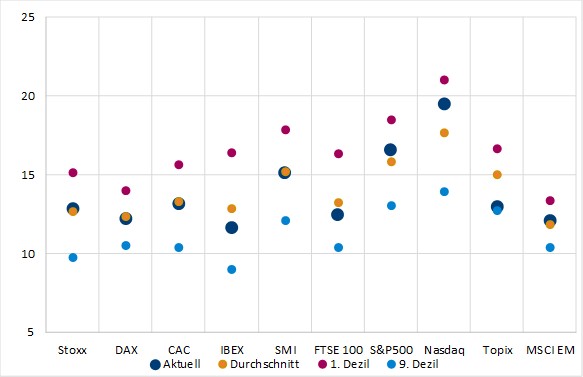

Attraktive Bewertung & konjunkturelle Erholung

Der starke Abverkauf der Aktienmärkte im letzten Jahr hat aber dazu geführt, dass die Bewertungen meist wieder attraktiv erscheinen. So zeigt der untenstehende Chart die aktuellen Kurs-Gewinn-Verhältnisse wichtiger Indizes auf Basis der erwarteten Gewinne für die nächsten zwölf Monate. Mit Ausnahme des Nasdaq sind die Märkte jetzt wieder wie im Durchschnitt der letzten neun Jahre oder sogar günstiger bewertet. Dazu kommt, dass in den letzten Jahren die globalen Anleiherenditen gefallen sind. In der Folge sind die Risikoprämien der Aktien (also die Differenz zwischen den Gewinnrenditen der Unternehmen und den Anleiherenditen) und damit ihre relative Attraktivität im Vergleich zu den Renten spürbar gestiegen.

KGV globale Aktienmärkte auf Basis der erwarteten Gewinne (2010 – 2019)

Quelle: Bloomberg

Auf Grund dieser auf absoluter Basis und insbesondere im Vergleich zu den Renten attraktiven Bewertung einerseits sowie dem Ende der geldpolitischen Straffung der US-Fed andererseits, dürften die Kurs-Gewinn-Verhältnisse in den nächsten Quartalen moderat ansteigen können. Mit einer Stabilisierung der globalen Konjunktur – ausgelöst durch die seit Oktober gefallenen Ölpreise, dem Ende der geldpolitischen Straffung der Fed, den makro-ökonomischen Lockerungsmaßnahmen in China sowie einer Verbesserung des globalen Handelsumfelds – dürften sich auch die Gewinnerwartungen im Jahresverlauf erholen können. Damit können längerfristig sowohl die Aktienbewertungen als auch die Gewinnentwicklungen zu einer positiven Aktienmarktperformance beitragen.

Positionierung

Wir haben unser Aktienexposure seit Jahresanfang erhöht, insbesondere über die Märkte der Schwellenländer und mittels defensiver US-Aktien. Erstere sollten vor allem durch das Ende der geldpolitischen Straffung der Federal Reserve sowie eine Verbesserung der chinesischen Konjunktur profitieren. Letztere dürften in einem Umfeld eines zwar schwächeren aber doch anhaltend positiven Wachstums der US-Wirtschaft performen können. Hingegen ist unser Exposure in Europa auf Grund der nach wie vor anhaltenden Abschwächung der Wachstumsdynamik sowie der immer noch ausgeprägten politischen Risiken gegenwärtig gering. Sollte sich die Konjunktur jedoch erholen und sich die politischen Risiken (beispielsweise auf Grund eines weichen Brexits) abschwächen, dürfte sich das Umfeld für die europäischen Aktien ebenfalls nachhaltig aufhellen können.