EZB Inflationsprognose (erneut) zu hoch – keine Zinserhöhung in 2019

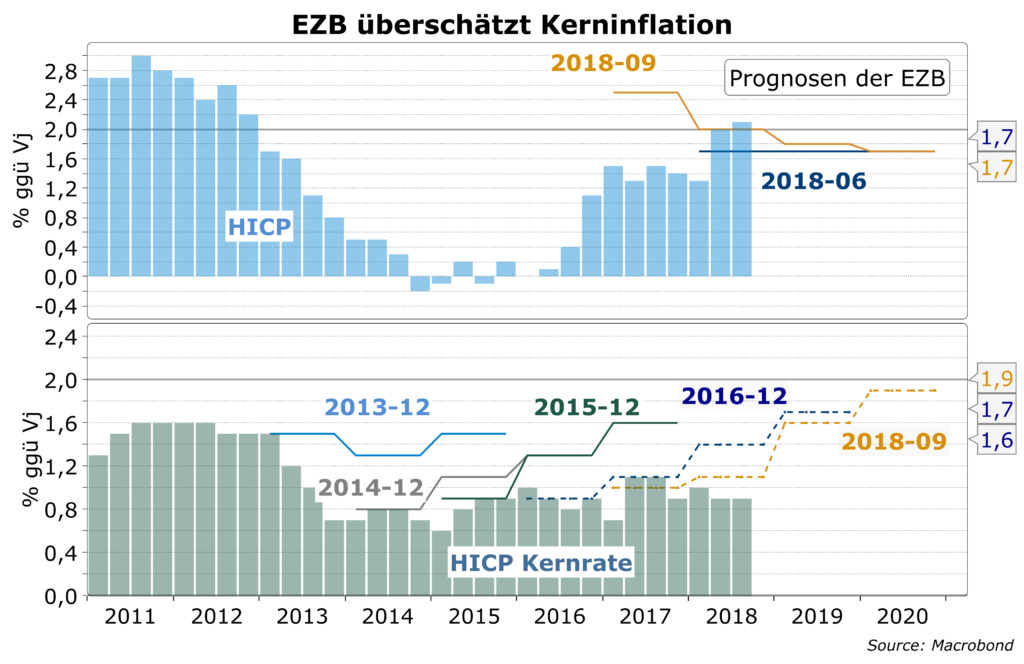

Die EZB begründet ihren restriktiveren Kurs mit ihrer Erwartung steigender Kerninflation. Seit 2013 liegt sie mit solchen Prognosen immer falsch. Wir glauben, dass auch diesmal der Inflationsdruck überschätzt wird. Erwartungen für eine erste Zinserhöhung schon in einem Jahr teilen wir nicht.

Die EZB wird am 13. Dezember über die Fortsetzung der Assetkäufe entscheiden. Höchst wahrscheinlich wird sie ihre Absicht umsetzen, die Käufe zum Jahreswende einzustellen. Werden dann Zinserhöhungen und/oder ein gradueller Abbau der enormen Wertpapierbestände kommen? Es wird nicht mehr gefragt, ob die EZB-Politik wegen steigenden Inflationsdruck restriktiver werden soll, sondern nur noch wann und wieviel. Das sehen wir nicht so. Unser zentrales Szenario ist ein Stillhalten mit unveränderten Zinsen und voller Wiederanlage fällig werdender Papiere im Bestand der EZB.

EZB begründet restriktive Geldpolitik mit (bisher falschen) Erwartungen

Die Begründungen eines restriktiveren Kurses liegen scheinbar auf der Hand und werden in den neuen Makro-Prognosen der EZB zum Ausdruck kommen. Wir rechnen unveränderten bzw. nur sehr geringen Veränderungen gegenüber den Projektionen vom September in denen eine abgeschwächte Fortsetzung des Aufschwungs und ein leichter Rückgang der Inflation auf knapp unter 2% in 2019 und 2020 erwartet wurde. Der wichtigste Grund für die restriktivere Politik ist die Erwartung einer steigenden Kerninflation ohne Nahrungs- und Energiepreise. Wir rechnen mit einer Bestätigung der Prognosen für 2019 und 2020 mit 1,6% und 1,9%. Der erwartete Anstieg auf knapp unter 2% wäre dann die perfekte Landung auf der Zielrate.

Schauen wir uns den sog. „Track Record“ der EZB-Prognosen an, so sehen wir eine systematische Überschätzung des künftigen Verlaufs. Seit Beginn der Veröffentlichung der Prognosen in 2013 wurde die Entwicklung der Kernrate konstant in Richtung Ziel gesehen. Leider war das bisher immer falsch. Warum sollten wir dieses Mal mehr Vertrauen in die 25. Prognose eines Anstiegs der Kerninflation haben?

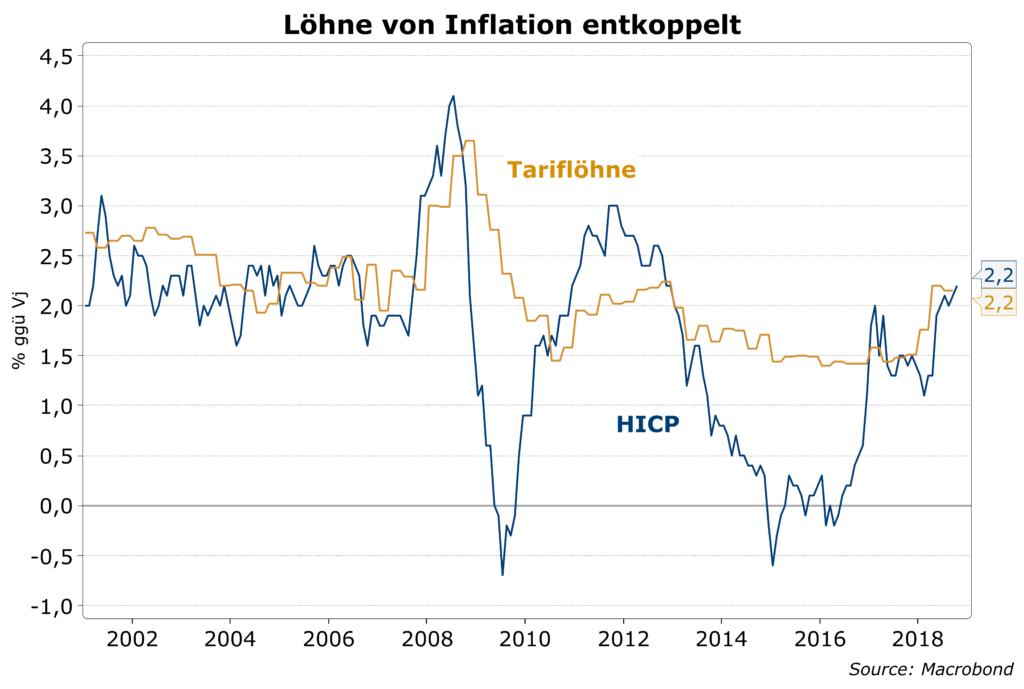

Löhne auf sehr stabilem und moderaten Pfad

Die übliche Begründung ist ein Verweis auf die steigende Beschäftigung und anziehende Löhne. Seit 20 Jahren bewegen sich letztere aber ziemlich unabhängig von Wachstum, Inflation und Arbeitsmarkt. Es gab nur eine kurzfristige Beschleunigung in 2008, die mit dem Beginn der globalen Rezession in 2008 sein Ende fand. Wir erwarten, dass der jetzt einsetzende Abschwung die moderate Erhöhung am aktuellen Rand schon bald dämpfen wird.

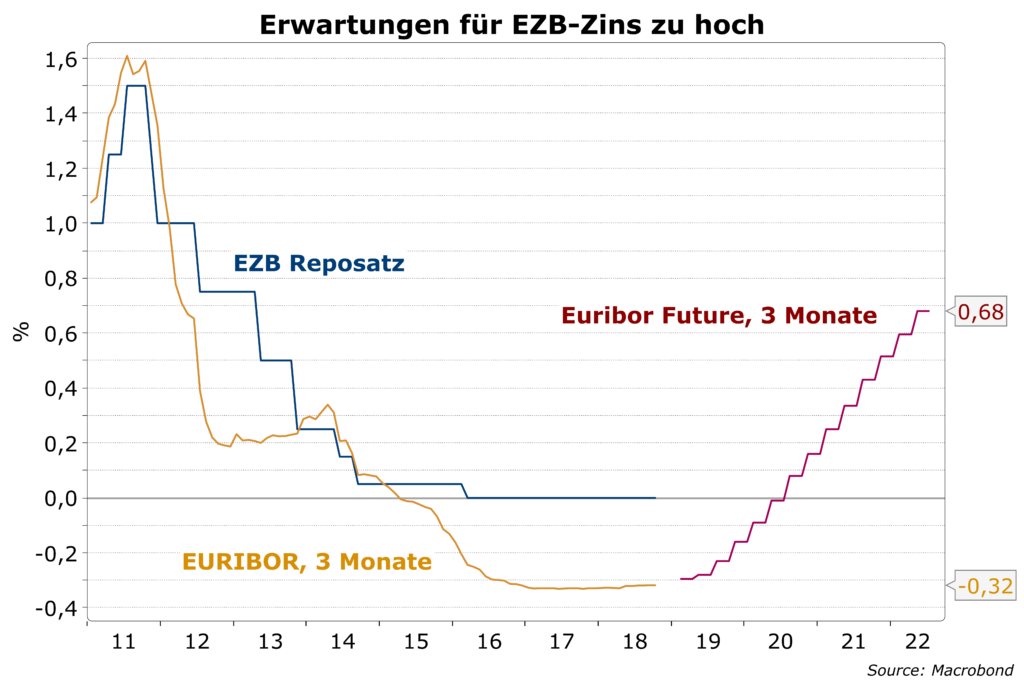

Markterwartungen zu hoch

Im Geld- und Anleihenmarkt werden z. Zt. Zinserhöhungen ab Ende 2019 eingepreist. Der gegenwärtige Konjunkturabschwung wird einer Beschleunigung der Kerninflation im Wege stehen. Wir erwarten von der EZB, dass sie dies in ihren Entscheidungen berücksichtigt und hypothetische Zinserhöhungen in die weiter entfernte Zukunft verschiebt und die Markterwartungen entsprechend angepasst werden. Aktien- und Bondmärkte würden davon profitieren, aber der Euro würde potenziell geschwächt.