US-Dollar First

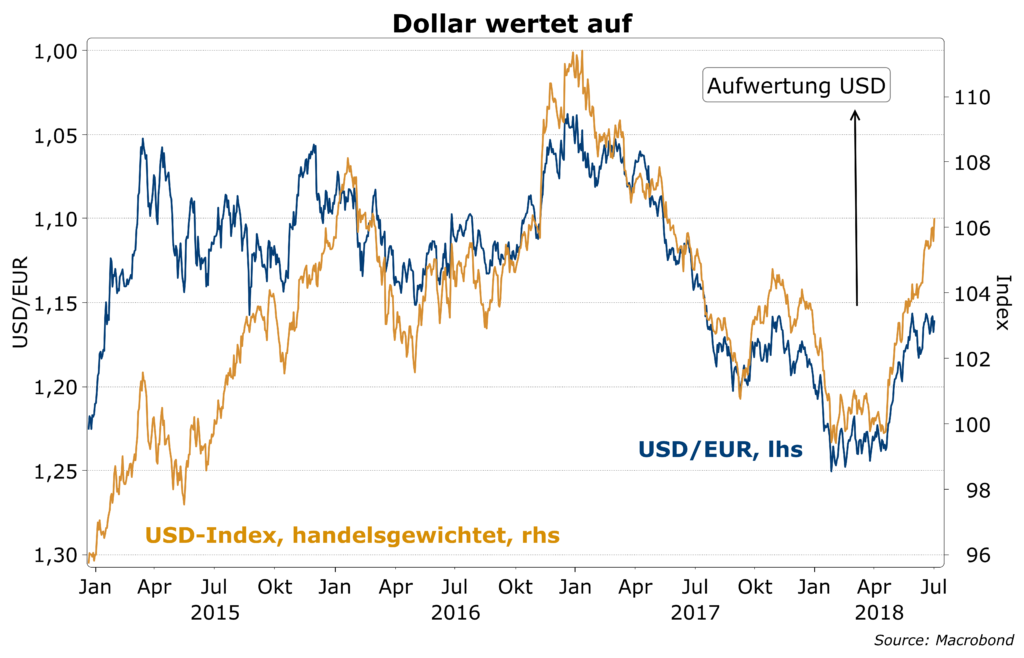

Die Kombination von expansiver Fiskalpolitik mit restriktiver Geldpolitik ist ein erprobtes Rezept für die Aufwertung einer Währung. Derzeit sehen wir diese Kombination in den USA. Es sollte deshalb nicht überraschen, dass der US-Dollar steigt. Er wird von stärkerem Wachstum und höheren Zinsen begünstigt. Hinzu kommt seine Funktion als „Safe Haven“ in Zeiten steigender politischer und finanzieller Unsicherheit, zu der die USA selbst aktiv beitragen.

Vierfacher Vorteil für US-Dollar: Wachstum, Zinsen, Liquidität, Sicherheit

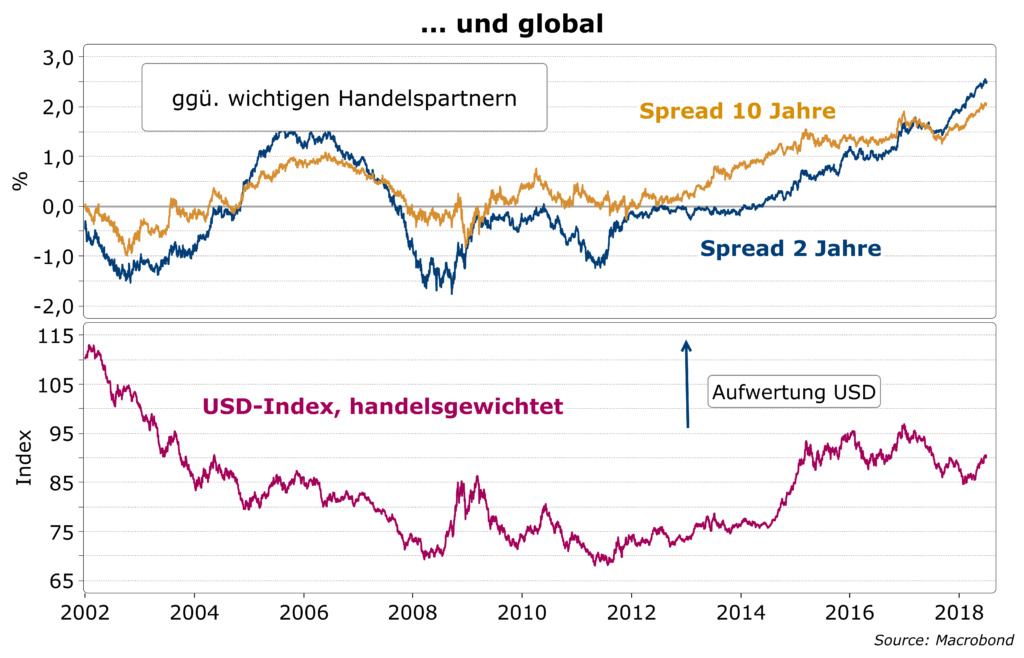

Seit April wertet der Dollar gegenüber anderen Währungen auf. Die Abwertung des EUR ggü. dem USD ist der handelsgewichteten Bewegung des Dollars sehr ähnlich. Das zeigt, dass hier vornehmlich US-spezifische Faktoren eine Rolle spielen. Dollaranlagen sind aus mehreren Gründen sehr attraktiv geworden.

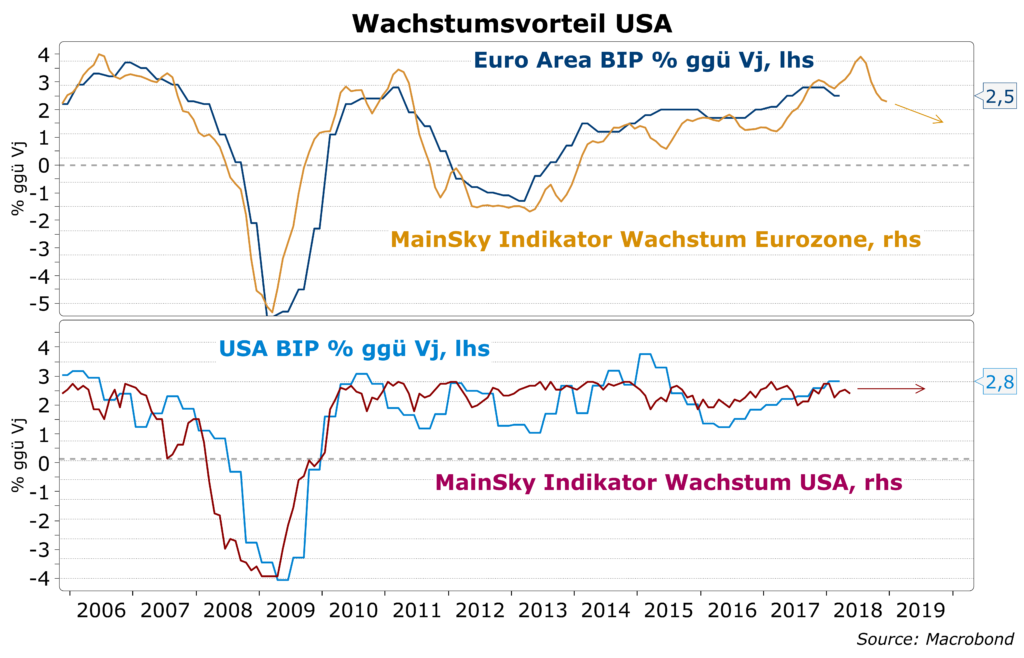

Vorteil Nr. 1: Höheres Wachstum

Die US-Wirtschaft befindet sich seit 2010 auf einem soliden Wachstumspfad. Die letzten Steuersenkungen und schuldenfinanzierte Erhöhung der Staatsausgaben geben einen zusätzlichen Schub. In der Eurozone wurde die Erholung nach der globalen Rezession in 2008/2009 durch die Eurokrise in 2012 jäh unterbrochen. Die Fehlentscheidungen der EZB, in 2011 die Zinsen zweimal zu erhöhen, als die Probleme der Eurozone schon deutlich sichtbar wurden, hat die Wirtschafts- und Finanzkrise noch verschärft.

Obwohl die Erholung der Eurozone erst gut halb so lange dauert wie in den USA, zeigt sie bereits eine markante Ermüdung. Unser Wachstumsindikator lässt eine baldige Abschwächung erwarten. Der entsprechende Indikator für die USA bleibt hingegen auf robustem Niveau. Der relativ bessere Ausblick für die USA gegenüber Europa und vielen Schwellenländern ist die Basis für eine wachsende Anziehungskraft amerikanischer Assets.

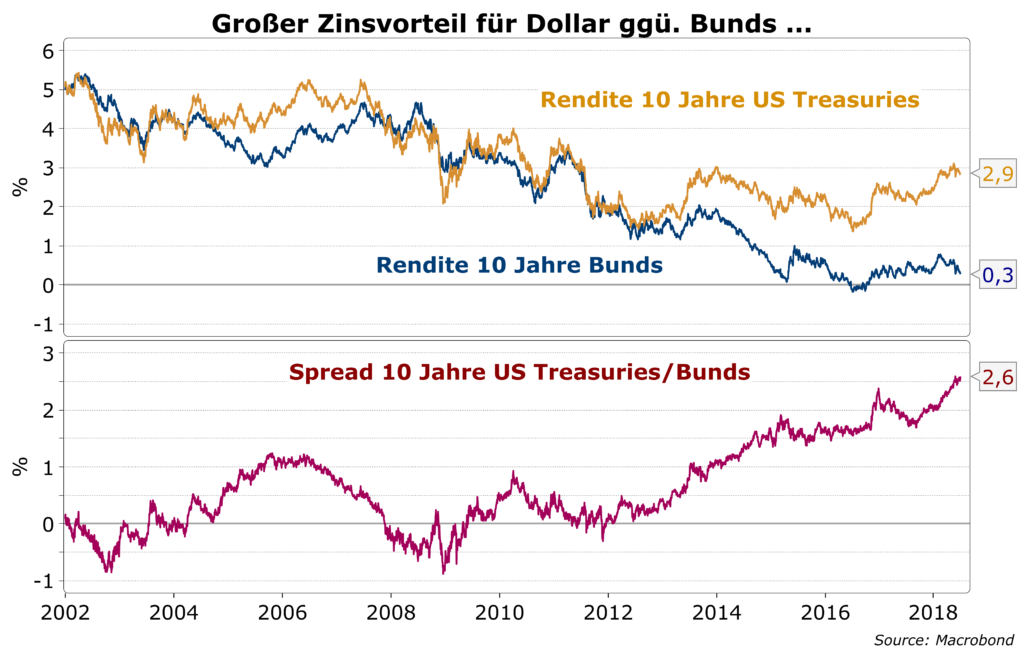

Vorteil Nr. 2: Höhere Zinsen

Die Zinserhöhungen der Fed und der Anstieg der Bondrenditen haben US-Anlagen attraktiver gemacht. Renditen von amerikanischen Staatsanleihen von 2½% im zweijährigen Bereich und über 3% für 30-jährige Laufzeiten liegen mittlerweile deutlich über vergleichbaren Titeln anderer entwickelter Länder. So liegt z.B. der Zinsvorteil gegenüber 10-jährigen Bundesanleihen bei gut 2½% wieder auf dem Niveau zu Zeiten der deutschen Wiedervereinigung. Der Zinsanstieg in den USA wird von der massiven Ausweitung der Neuverschuldung des Staates im laufenden Haushaltsjahr auf ungefähr das Doppelte des Vorjahres und damit eines klassischen Crowding-out privater Emittenten verschärft. Es ist deshalb folgerichtig, dass im Unternehmensbereich der Spread zwischen gleich gerateten US-Bonds und europäischen Titeln in EUR noch größer ist.

Vorteil Nr. 3: Schrumpfende Dollar-Liquidität

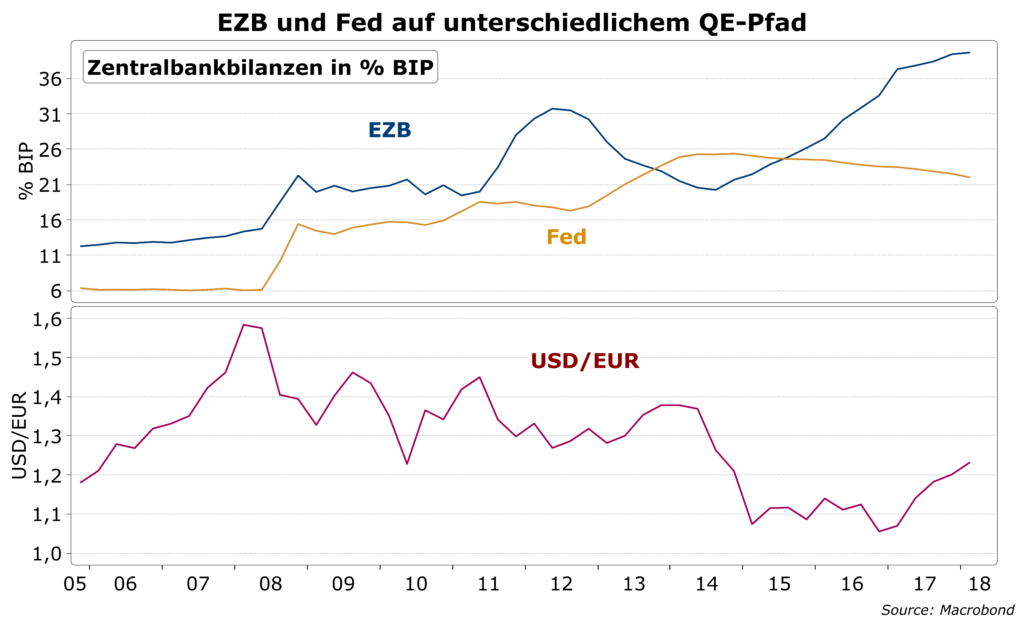

In den Jahren von 2008 bis 2014 hat die Fed ihre Bilanz relativ zum BIP um 20 Prozentpunkte ausgeweitet. Die EZB war bis 2014 viel zaghafter mit nur 5 Prozentpunkten. Seit 2015 hat sich das Bild gedreht. Während die Fed-Bilanz zunächst nur langsam abnahm, betreibt sie seit Anfang 2018 einen geplanten Abbau, der zum Jahresende auf USD 50 Mrd. pro Monat steigen wird. Auf der anderen Seite betreibt die EZB seit 2014 aktives QE, das im Dezember beendet werden soll. An einen Abbau der bis auf 40% vom BIP gewachsenen Bilanz wird bisher noch nicht gedacht. Die sehr hohe Überschussliquidität wird somit in der Eurozone fortbestehen und im Dollarraum abnehmen. Diese Veränderung der relativen Knappheit begünstigt den Dollar.

Vorteil Nr. 4: Sicherer Hafen

Der Dollar genießt unangefochten den Status eines sicheren Hafens für internationale Anleger, den auch Zentralbanken weltweit jeder anderen Währung vorziehen. Zur Stärkung ihrer eigenen Finanzsicherheit haben insbesondere die Zentralbanken von Schwellenländern ihre Währungsreserven in USD aufgestockt – seit 2014 um USD 2,7 Billiarden. Das übersteigt übrigens das gesamte Leistungsbilanzdefizit der USA in diesen Jahren um ca. 50%.

Mit dem Anstieg der amerikanischen Zinsen steigen nun die privaten Zuflüsse in die USA. Die Dollarnachfrage steigt und lässt die Währung aufwerten. Mit dem Abwertungsdruck auf andere Währungen greifen viele Länder zu Devisenmarktinterventionen, um die Bedienung von USD-Schulden in Inlandswährung nicht zu teuer werden zu lassen. Außerdem ist der Wechselkurs für die Emerging Markets eine der wichtigsten Variablen für die Inflation. Zur Wahrung der eigenen Finanzstabilität werden sie zum Abbau von Währungsreserven gezwungen, was den inländischen Geldumlauf reduziert. Außerdem werden i.d.R. die Zinsen zur Verteidigung der Währung erhöht, so dass sich insgesamt die monetären Konditionen in EM stärker verschlechtern als in den USA. Die resultierende Unsicherheit für die Wirtschaft – und deshalb auch oft die politische Lage – führt zu noch mehr Abflüssen in den sicheren Hafen. Eine Teufelsspirale droht.

Fazit

Die Wachstumsstärke der USA und die Zinserhöhungspolitik der Fed setzen einen Aufwertungstrend für den Dollar in Gang, der sich selbst verstärkt. Die Aufwertung des Dollars, auch ggü. dem Euro, sollte so lange anhalten, bis die Fed erkennen lässt, dass die nächste Zinsänderung ein „cut“ sein wird. Diesen Punkt sehen wir nicht in naher Zukunft und rechnen deshalb mit zunehmenden Turbulenzen in den globalen Finanzmärkten.