Fed will Zinsen weiter erhöhen – werden Dollar aufwerten, Zinskurve invertieren und Aktien fallen?

Die amerikanische Notenbank scheint fest entschlossen, die Zinsen weiter kräftig erhöhen zu wollen, obwohl in den USA die Löhne trotz extrem niedriger Arbeitslosigkeit unverändert nur moderat steigen und kein Inflationsdruck zu identifizieren ist, der das Inflationsziel von 2% gefährden könnte. Wir sehen mit jeder kommenden Zinserhöhung ein zunehmendes Risiko für ein sog. „over tightening“, welches die US-Konjunktur stark abkühlen und überschuldete Emerging Markets in eine Abwärtsspirale stürzen könnte. Für die Finanzmärkte würde dies bedeuten, dass der Dollar deutlich aufwerten würde, die Zinskurve in den USA invers werden könnte und die Aktienmärkte global unter Druck kämen.

Seit unserem letzten Blog-Beitrag über die Zinspolitik der Fed haben sich Wachstum, Beschäftigung und auch Inflation in etwa wie erwartet entwickelt. Im 2. Quartal wird das BIP annualisiert wahrscheinlich um mehr als 3% zunehmen und die Kernrate der PCE-Inflation ist auf 1,8% gestiegen. Die Steuersenkungen und Ausgabenerhöhungen der Regierung geben der Hochkonjunktur eine Verlängerung. Am 13. Juni hat die Fed wie erwartet die Zinsen um ¼% erhöht.

Trotzdem haben sich die Treasury-Renditen kaum bewegt. Außerdem bleibt der Lohntrend moderater als von uns erwartet. Wir unterziehen deshalb unseren Ausblick für die US-Zinsen einer Neubewertung.

Immer noch kein Lohndruck!

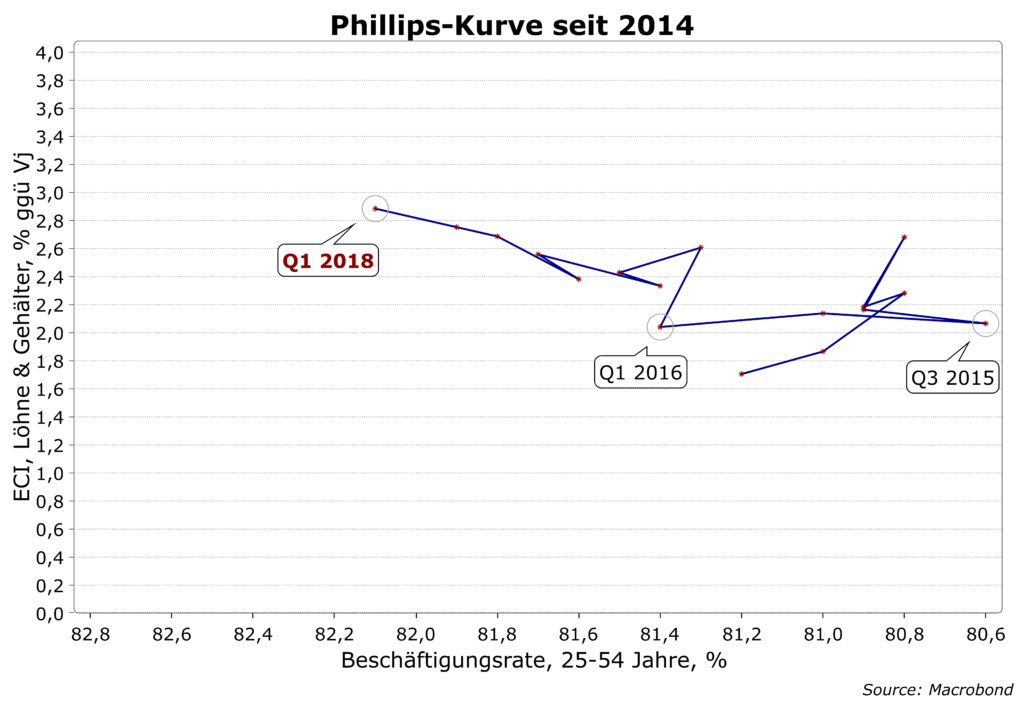

Der wichtigste Anstoß für eine Revision kommt aus der Arbeitskostenstatistik. Im 1. Quartal 2018 ist die Beschäftigungsrate der im Fokus stehenden Altersgruppe mit 25 bis 54 Jahren weiter kräftig angestiegen und nähert sich den Höchstwerten von 2009. Der Anstieg der Lohnrate war aber genauso wie zuvor sehr moderat und liegt jetzt im Privatsektor bei 2,9%. Die befürchtete Beschleunigung ist nicht eingetreten.

Angesichts des von Steuersenkungen und Erhöhung der Staatsausgaben aufgeheizten Wachstums ist mit einer Fortsetzung des Beschäftigungsanstiegs zu rechnen. Entlang des seit 2016 sehr stabilen Trends der Phillips-Kurve würden auch bei einer Beschäftigungsrate von 83% wie in 2009 die Löhne nur mit etwa 3½% steigen. Aber auch dann würde bei einer durchschnittlichen Zunahme der Produktivität um 1½% noch kein Kostendruck entstehen, der das Inflationsziel von 2% gefährden würde.

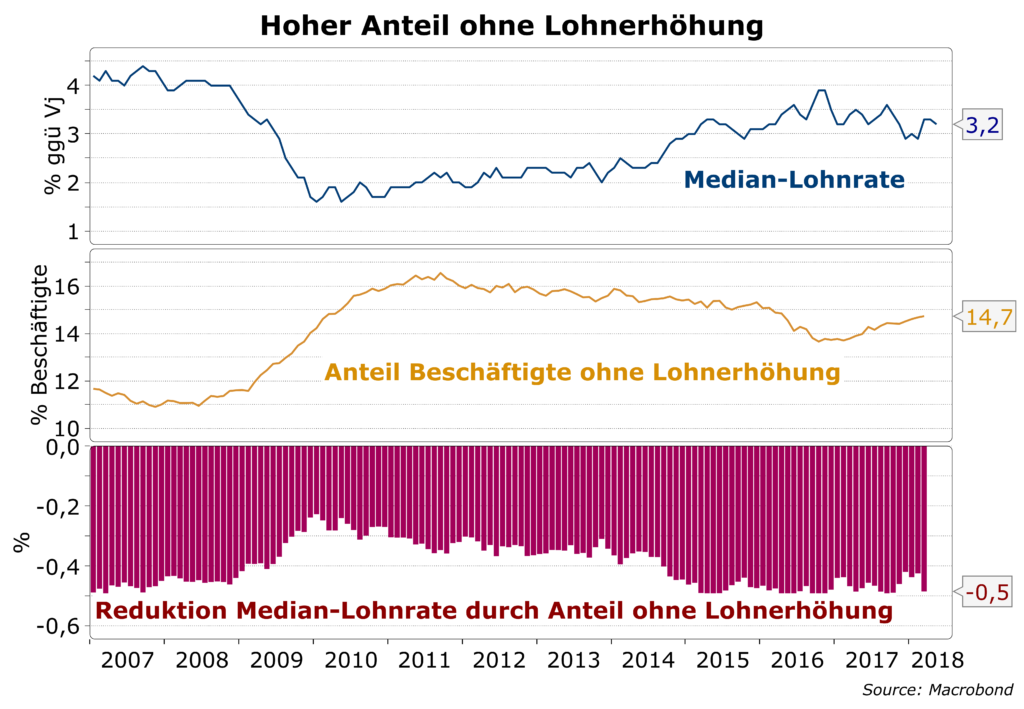

Im nächsten Chart werden einige wichtige Details der Arbeitsmarktstatistik dargestellt. Im oberen Panel fällt der seit Ende 2016 leicht fallende Trend der Median-Lohnrate auf. Gemäß üblichem ökonomischem Verständnis müsste sie bei fallender Arbeitslosigkeit eigentlich steigen.

Im mittleren Panel wartet die nächste Überraschung: Der Anteil der Beschäftigten ohne Lohnerhöhung seit mindestens einem Jahr ist nach der Rezession von 2007/2008 deutlich auf über 15% gestiegen, seitdem aber kaum wieder gefallen. Seit Anfang 2017 steigt sie sogar wieder. Im unteren Panel wird der Bremseffekt dieser weit verbreiteten Lohnstagnation auf den Median abgebildet. Seit 2015 liegt er bei 0,5 Prozentpunkten.

Wir müssen annehmen, dass vom Arbeitsmarkt auch in Zukunft kein Kosten- und Inflationsdruck kommt. Bei stark schrumpfendem freiem Arbeitskräftepotenzial wird es wahrscheinlich mangels geeigneter Kandidaten eher zu einem Rückgang des Beschäftigungszuwachses kommen als zu einem Lohn- und Gehaltswettbewerb unter den Firmen. Eine Wachstumsabschwächung wäre deshalb wahrscheinlicher als eine Lohn-Preis-Spirale.

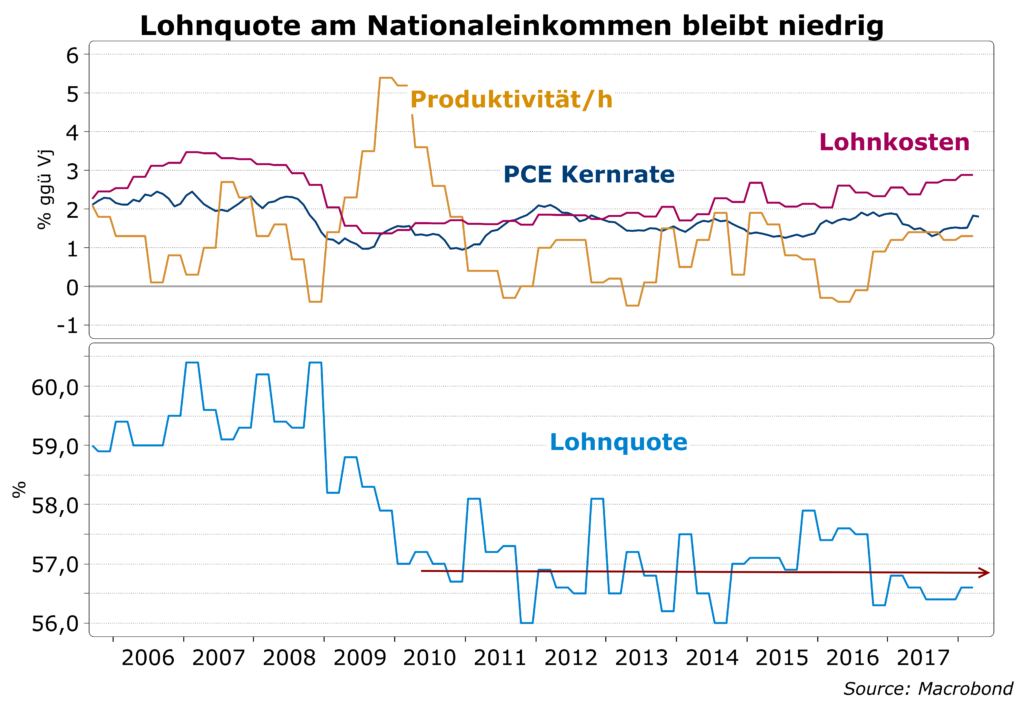

Ein Nebeneffekt des moderaten Lohntrends ist eine nachhaltig niedrige Lohnquote am Nationaleinkommen. Im Chart unten fällt der leichte Rückgang seit Ende 206 auf, der positiv für Unternehmensgewinne ist.

Die Fed will Zinsen bis auf über 3½% erhöhen

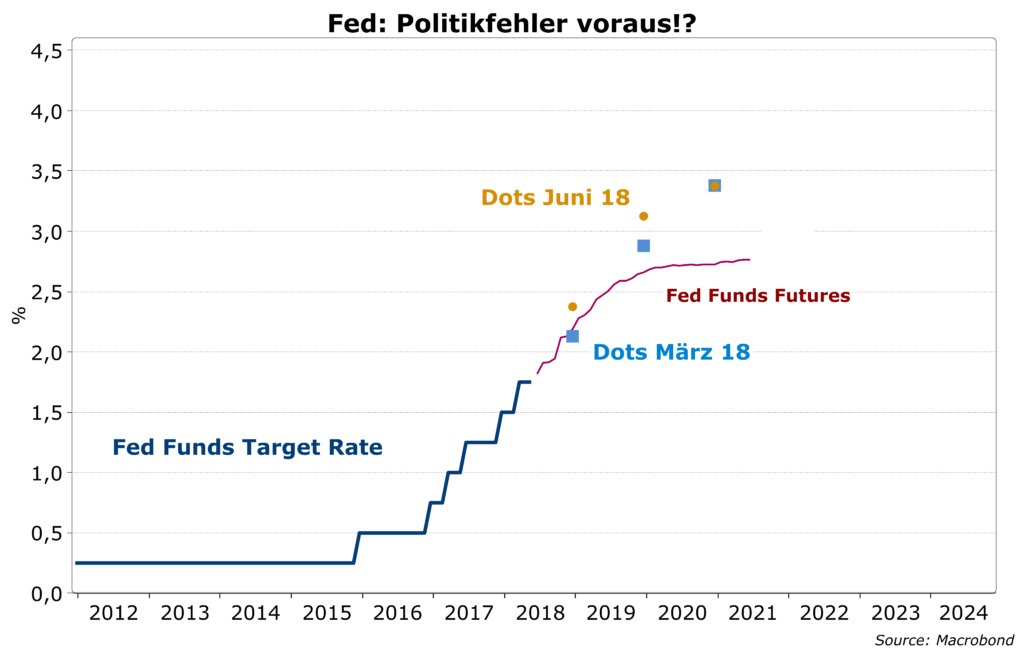

In der Fed gibt es zwar immer wieder gewisse Zweifel an der Gültigkeit der Phillips-Kurve mit einem steilen Anstieg der Lohnrate bei Überbeschäftigung, sie hält aber an der Erwartung schneller steigender Löhne bei fallender Arbeitslosigkeit fest. Die Mehrheit der FOMC-Mitglieder will die Zinsen jetzt sogar schneller erhöhen als noch im März beabsichtigt war. In diesem Jahr soll die Fed Funds Target Rate noch zweimal um jeweils ¼% erhöht werden und für Ende nächstes Jahr wird 3,0-3,25% angestrebt. Obwohl für 2020 eine Abschwächung des Wachstums prognostiziert wird, soll die Target Rate nochmal auf 3,25-3,5% erhöht werden.

Fed überschätzt Inflationsrisiko

Wir glauben, dass die Fed die Inflationsrisiken für die USA überschätzt und deshalb mit den Leitzinsen über ein angebrachtes Maß weit hinausschießen wird. Dies bedeutet ein erhebliches Downside für die amerikanische Konjunktur nach dem Auslaufen der Fiskalimpulse in 2019.

Schwierige Zeiten für globale Finanzmärkte

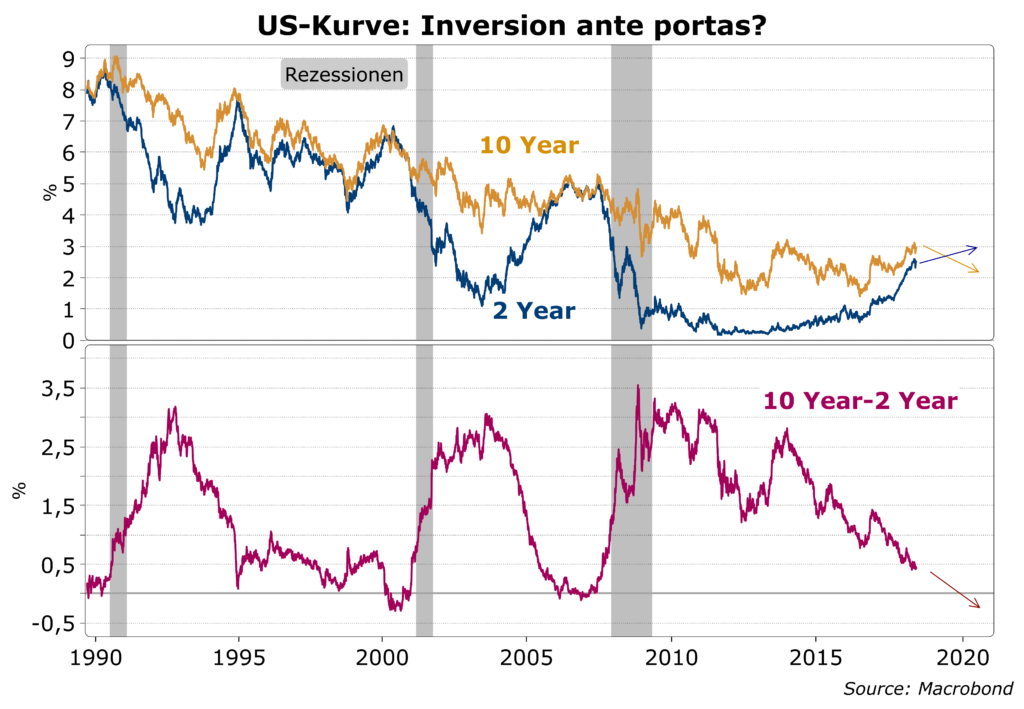

In diesem Szenario besteht nur noch wenig Spielraum für höhere längerfristige Renditen in den USA. Die Rendite für 10-jährige US Treasury Notes könnte deshalb sogar im laufenden Zyklus den höchsten Punkt mit 3,11% am 17. Mai schon erreicht haben. Die kommenden Zinserhöhungen sollten eher zu einer Verflachung der Renditekurve führen. Angesichts bereits jetzt sehr kleiner Spreads zwischen kurz- und langlaufenden Bonds kann es schneller zu einer Inversion kommen als derzeit gemeinhin antizipiert wird.

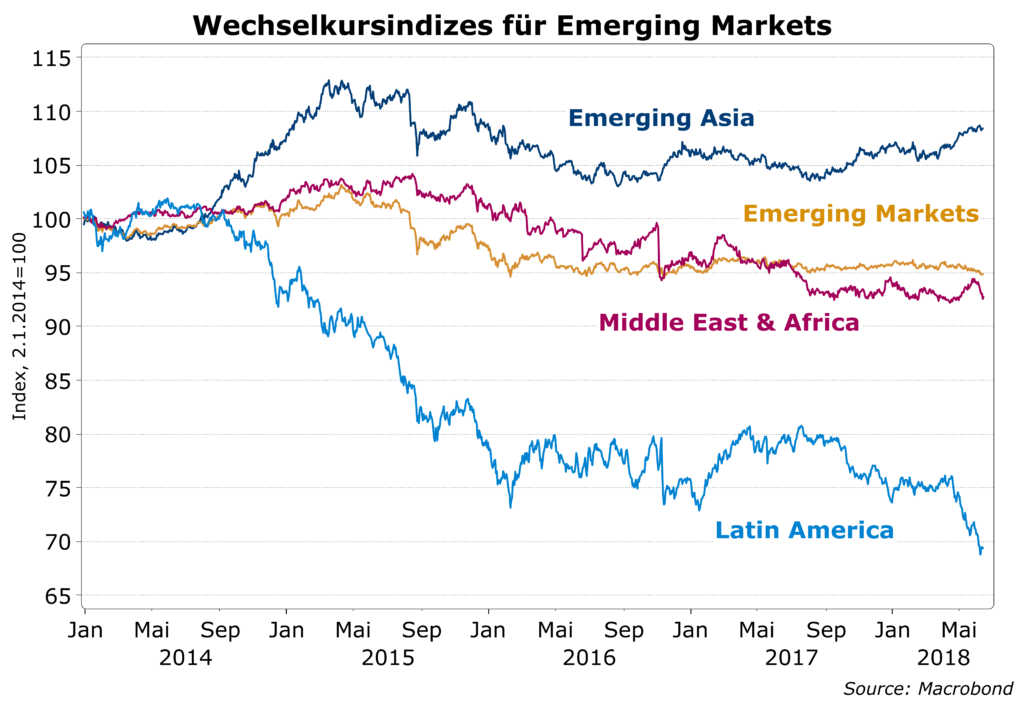

Für die globalen Märkte bedeutet dies einerseits einen tendenziell stärkeren Dollar und eine Verteuerung von Schulden in US-Dollar und lässt die Warnlampen für hochverschuldete Schwellen- und Entwicklungsländer aufleuchten. Für besondere Nervosität sorgt der Ausblick für Argentinien, die Türkei und Brasilien. Wir sehen eine eskalierende Finanzkrise in Emerging Markets als ernst zu nehmendes Risikoszenario. In diesem Fall würde die globale Konjunktur schnell abkühlen und könnte auch die Fed von ihrem Zinserhöhungspfad abbringen.