Italien/EU-Konflikt: Sturm im Wasserglas oder Euro-Krise 2.0?

In der öffentlichen Debatte außerhalb Italiens, insbesondere in Deutschland, steht Italien wieder einmal am Pranger. Nach der Einschätzung prominenter Volkswirte wäre eine Pleite Italiens sogar ‚binnen Tagen‘ möglich. Eine realistische Einordnung Italiens in den europäischen Kontext sowie ein Vergleich mit der Entwicklung in Portugal in 2017 suggeriert, dass der Renditespread für italienische Anleihen ungerechtfertigt hoch ist.

Medien können „Katastrophe“ sehr gut

Folgt man den Nachrichten über Italien in den Medien, könnte man meinen, das Land stünde vor dem finanziellen Abgrund. Beide Seiten – die „populistische“ Regierungskoalition in Italien und „Sparpolitiker“ in anderen Ländern und der EU-Kommission – scheinen großen Gefallen in der verbalen Eskalation zu finden. Als Wortführer in Italien fungiert Matteo Salvini, Vize-Premierminister und Führer der Lega, der damit seine Popularität steigert. Laut Umfragen ist die Lega auf bestem Weg, ihren Stimmenanteil seit der letzten Wahl im März auf über 30% zu verdoppeln. Das nächste Etappenziel ist ein klarer Sieg bei den Europawahlen nächsten Mai.

Viel Wind wegen einer relativ kleinen Defiziterhöhung

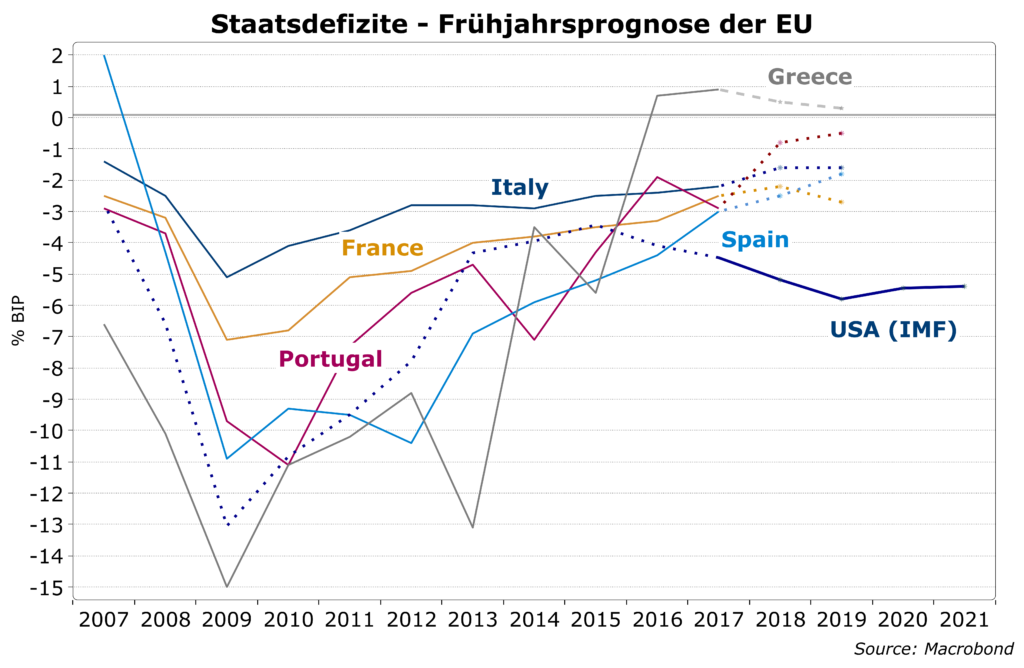

Die italienische Regierung plant mit einem Defizit von 2,4% vom BIP für nächstes Jahr. Mit dem kleinen Anstieg gegenüber dem laufenden Jahr mit wahrscheinlich knapp 2% (Frühjahrsprognose der EU: 1,7%) sollen verschiedene Ausgabenprogramme zur Förderung des Wachstums finanziert werden. Damit wird die Vorgabe des Europäischen Fiskalpaktes für 2019 von 0,9% lautstark über Bord geworfen. Die neue italienische Regierung stellt sich gegen den formal aufrechterhaltenen EU-Konsens und präsentiert sich als entschlossener Verteidiger italienischer Interessen gegen das „Diktat aus Brüssel“. Bisher gab es noch nie mehr als Drohungen bei Verstößen gegen den Pakt (wir haben aufgegeben sie zu zählen).

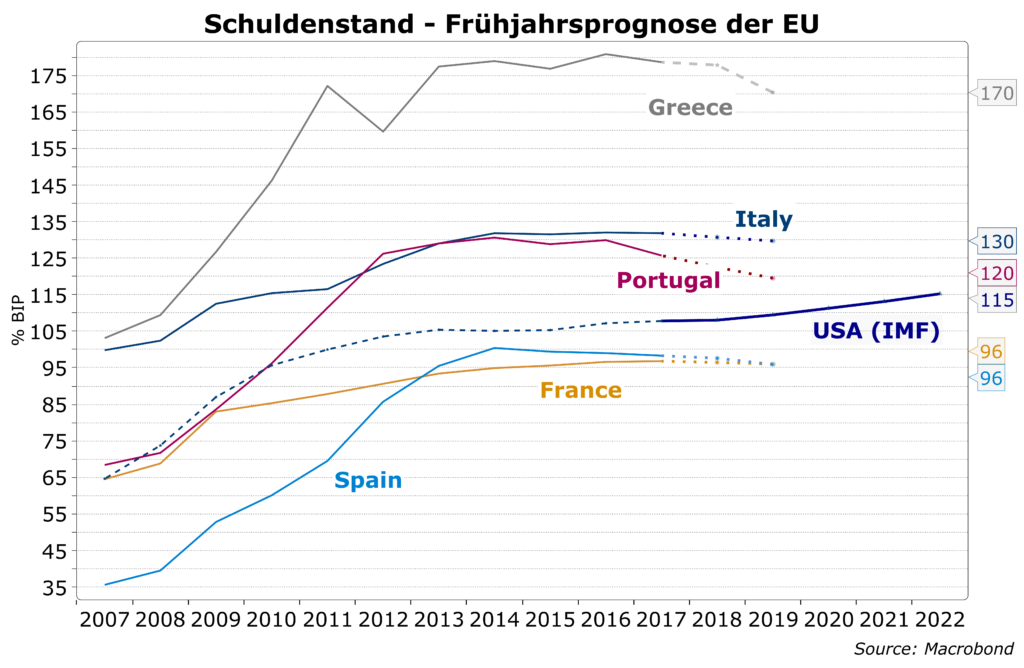

Die italienische Regierung argumentiert, die Sparpolitik der vergangenen Jahre sei kontraproduktiv und würde eine Erholung der Wirtschaft verhindern, so dass die Schuldenquote mangels Wachstums nicht fällt. Wir müssen hier allerdings sagen, dass die geplante Erhöhung der Ausgaben sehr überschaubar ist und deshalb angeheizte Erwartungen enttäuschen könnte. Andererseits würde die kleine Erhöhung des Defizits in Italien im nächsten Jahr in die Nähe von Frankreich bringen, dessen Budgetkonsolidierung langsamer als in Italien verlief und mittlerweile auch einen Schuldenstand von fast 100% des BIP erreicht, Italien hat 130%.

Die gleichen Kritiker lagen auch bei Portugal total falsch

Vor drei Jahren vollzog die neu gewählte Linksregierung Portugals ebenfalls eine fiskalpolitische Wende. Wie im Wahlkampf versprochen, wurde die Sparpolitik beendet. Zu den Neuerungen zählten u.a. eine kräftige Erhöhung des Mindestlohns, die Wiedereinführung der Inflationsindexierung niedriger Renten, die Rücknahme von Gehaltskürzungen im öffentlichen Dienst und die Einführung vier neuer Feiertage. Außerdem wurde die Eintreibung ausstehender Steuerschulden verschärft. Insbesondere deutsche Ökonomen prophezeiten damals eine neue Schuldenspirale für Portugal. Der damalige Finanzminister Schäuble sprach von einem schweren finanzpolitischen Fehler und erwartete, dass Portugal bald wieder Hilfe der EU brauchen würde.

Genau das Gegenteil ist eingetreten. Das Wachstum ist stärker als erwartet gestiegen. Das Defizit wird dieses Jahr auf knapp 1% vom BIP sinken und könnte nächstes Jahr an die Nulllinie herankommen. Der Schuldenstand soll von 130% auf 120% sinken.

Ohne auf die falsche Beurteilung vor knapp drei Jahren einzugehen, wird heute wieder genauso argumentiert. So meinte der Präsident des Ifo-Instituts Fuest, „ohne Kurskorrektur drohen Italien eine Staatspleite und ein wirtschaftlicher Absturz“.

Markt reagiert wieder gereizt

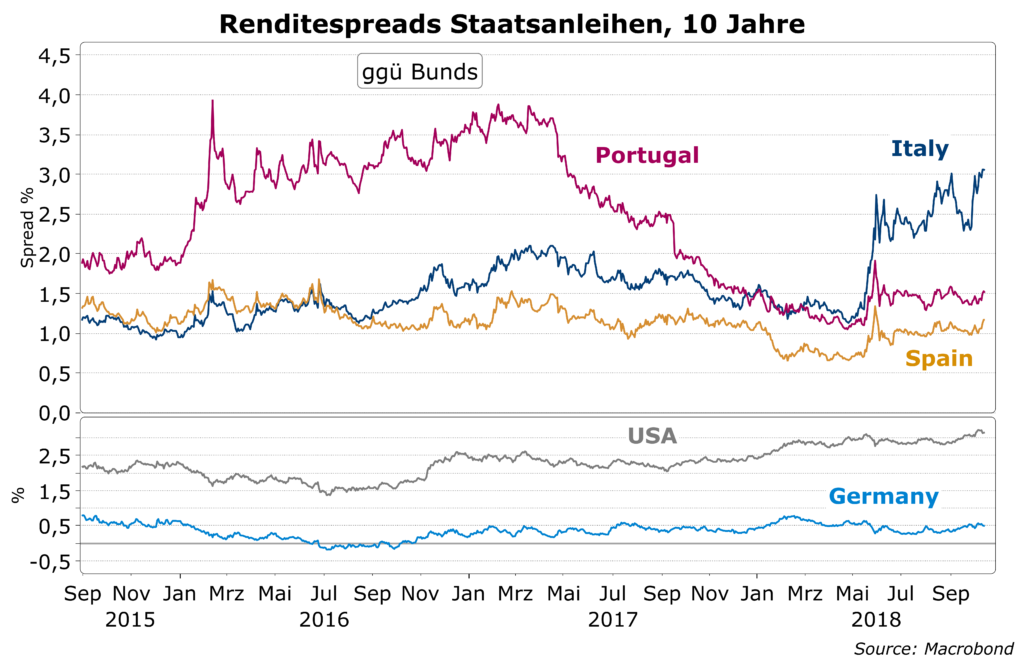

Mit der „Wende“ in Portugal und der Panikmache der Kritiker verdoppelte sich der Spread portugiesischer Staatsanleihen (10 Jahre) ggü. Bundesanleihen auf 4%. Erst als sich die gute Entwicklung in den Daten seit dem Frühjahr 2017 klar zeigte, ist er wieder gesunken. Im Nachhinein kann man sagen, dass Portugal über ein Jahr lang ohne Grund zu hohe Zinsen zahlte. Nach dem Regierungswechsel in Italien im März läuft wieder das gleiche Schauspiel. Der Spread hat sich auch hier verdoppelt und zeigt keine Neigung zur Mäßigung.

Fazit:

Sowohl die Erfahrung mit der Fehlbeurteilung Portugals als auch der aktuelle Vergleich von Italien mit Frankreich und Spanien legt die Annahme nahe, dass es sich hier um eine Überreaktion des Marktes handelt, die Kaufkurse für italienische Bonds produziert hat und auf mittlere Frist eine gute Performance verspricht. Derzeit wird ca. die Hälfte des Spreads durch das Risiko eines Austritts Italiens aus der Währungsunion erklärt. Da wir zumindest in den nächsten Quartalen weder erwarten, dass Italien sein Investment-Grade-Rating verliert noch dass es zu einer ernsthaften Euro-Austrittsdiskussion kommt, sollte sich der Renditespread von dieser Seite spürbar zurückbilden. Dies sollte auch die zweifelsohne negativen Effekte der ausbleibenden EZB-Käufe ab 2019 überkompensieren.