Der Ausblick für den Aktienmarkt bleibt freundlich … vorerst

Die Aktienmärkte stehen im Zeichen von deutlich steigenden Gewinnen auf Grund eines global günstigen konjunkturellen Umfeldes gepaart mit moderatem Lohndruck und damit stabilen Gewinnmargen. Trotz des graduellen Zinserhöhungskurses der US Fed sowie der Reduktion der Anleihekäufe der EZB ist die Geldpolitik der wichtigen Zentralbanken locker und damit freundlich für den Aktienmarkt. Dieses günstige Umfeld sollte sich auch in den nächsten Monaten in höheren Aktiennotierungen niederschlagen. Allerdings dürfte die geldpolitische Unterstützung im Verlauf von 2018 graduell nachlassen. Weil gleichzeitig die Bewertung wichtiger Aktienmärkte gemessen am Kurs-Gewinn-Verhältnis relativ hoch erscheint, nehmen die Risiken mit Blick auf das zweite Halbjahr zu.

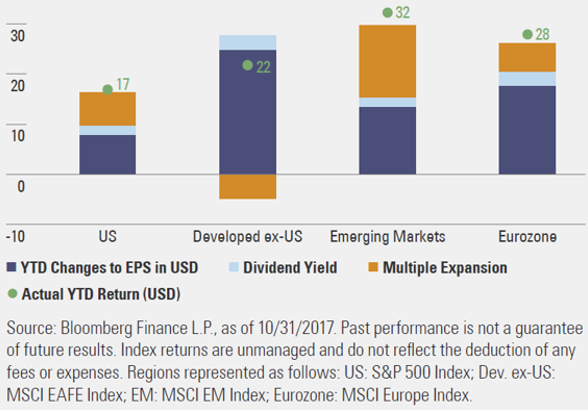

Die globalen Aktienmärkte haben sich in diesem Jahr mit ordentlichen Kursgewinnen von ihrer freundlichen Seite gezeigt. Die Performance der Aktienmärkte setzt sich aus drei Faktoren zusammen: 1. der Veränderung der Unternehmensgewinne 2. der Veränderung der Aktienmarktbewertungen gemessen am Kurs-Gewinn-Verhältnis und 3. der Dividende. Der größte Teil der Performance in diesem Jahr stammte aus einer deutlichen Zunahme der Unternehmensgewinne. Die Veränderung der Aktienmarktbewertungen – mit Ausnahme bei den Emerging Markets – steuerte einen erheblich geringeren Beitrag zur Performance bei.

Treiber der Aktienmarktperformance 2009-2017

Quelle: The Wall Street Journal

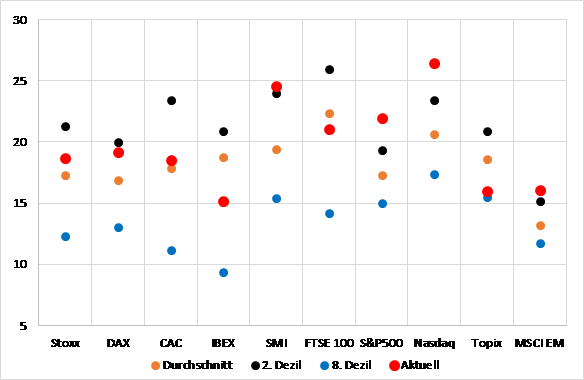

Die Unternehmensgewinne dürften auch im nächsten Jahr deutlich ansteigen, des zusehends kräftigen und geographisch breit abgestützten Wirtschaftsaufschwungs sei Dank. Dazu kommt, dass das Lohnwachstum bis anhin kaum vom Fleck kommt. Dies hilft die Gewinnmargen der Unternehmen stabil zu halten. Der Ausblick für die Aktienmarktbewertungen gestalte sich schwieriger. Einerseits, nehmen in einem Umfeld, in dem die Zentralbank die Geldpolitik strafft, die Aktienmarktbewertungen historisch meist nicht weiter zu. Andererseits sind wichtige Aktienmärkte im Vergleich zur eigenen Historie relativ hoch bewertet. So zeigt der untenstehende Chart das aktuelle KGV im Vergleich zu der Zeit nach der Finanzkrise. Dabei sind der Mittelwert der Aktienmarktbewertungen sowie das 2. Dezil (also jenes KGV, das nur in 20% der Fälle überschritten worden ist) und das 8. Dezil (jenes KGV, das nur in 20% der Fälle unterschritten worden ist) angegeben. Die Europäischen Aktienmärkte sind gegenwärtig moderat höher bewertet als im Durchschnitt der letzten 8 Jahre. Ausnahmen sind der britische FTSE sowie der spanische IBEX. Hier dürfte die politische Situation (Brexit bzw. Katalonien) auf die Bewertungen gedrückt haben. Die zu erwartenden geldpolitischen Entwicklungen sprechen für leicht höhere KGVs bei den Eurozonen Aktienmärkten im ersten Halbjahr. Danach nehmen aber die Risiken für die Bewertung zu. Die Unternehmensgewinne dürften über das Jahr hinweg spürbar ansteigen. In der Folge zeichnet sich ein freundliches Umfeld für das erste Halbjahr ab.

Kurs-Gewinnverhältnis (Januar 2010 – Dezember 2017)

Quelle: MainSky Asset Management AG

Die US Märkte hingegen sind im Vergleich zu ihrer Historie teuer. Damit dürfte der US Markt die Zunahme der Nachsteuergewinne auf Grund der Unternehmenssteuerreform schon in den Kursen vorneweg genommen haben. Weil aber das US Fed die Leitzinsen auch in 2018 mehrmals erhöhen dürfte, sind weitere Zunahmen der KGVs nicht zu erwarten. Im Gegenteil, höhere Leitzinsen und die hohe Bewertung sprechen für niedrigere KGVs. Insgesamt dürften die US Aktienmärkte im ersten Halbjahr seitwärts bis leicht höher tendieren. Danach nehmen aber die Risiken spürbar zu. Interessant erscheint uns aus einer längerfristigen Perspektive der japanische Aktienmarkt. Die Geldpolitik dürfte hier noch für einen längeren Zeitraum sehr locker und damit Markt unterstützend bleiben. Darüber hinaus ist der Konjunkturausblick günstig und die Wahrscheinlichkeit, dass die japanische Wirtschaft ihre strukturelle Deflationsphase hinter sich lassen kann hat zugenommen. Damit dürften die Unternehmensgewinne deutlich ansteigen können. Darüber hinaus ist der japanische Markt sowohl im internationalen Vergleich als auch ggü. seiner eigenen Historie attraktiv bewertet. Die Märkte der Schwellenländer wiederum konnten in diesem Jahr in Lokalwährung sehr gut performen. Allerdings sind sie jetzt im Vergleich zu ihrer eigenen Historie leicht teuer bewertet. Damit ist auch hier das Aufwärtspotential für die Bewertung begrenzt. Insgesamt gestaltet sich der Ausblick leicht freundlich jedoch mit regional starken Divergenzen.

Für die Positionierung ergibt sich damit vorerst ein Festhalten an einer generellen Übergewichtung bei den Aktien. Der Schwerpunkt bleibt dabei auf die Eurozone gerichtet. Dazu haben wir ein Exposure in Japan sowie bei Aktien der asiatischen Schwellenländern. Mit Blick auf das zweite Halbjahr 2018 dürften allerdings die Risiken deutlich zunehmen und entsprechend sollte das Aktienmarktexposure dann reduziert werden.