Disinflation gewinnt an Tempo – Notenbanken zur Reflation gezwungen

Schnell fallende Zinsen schaffen Bewertungsspielräume für Aktien

- US-Wirtschaft wird 2024 in eine nur milde Rezession rutschen, was zu einer weiteren zyklischen Abschwächung der Inflation führen wird

- Die Kombination aus Verbesserungen auf der Angebotsseite und gleichzeitig schwächerer Nachfrage dürfte die Inflation in den USA unter die Fed-Zielmarke von zwei Prozent drücken

- In Europa zersetzt der Fokus auf den ökologischen Umbau der Wirtschaft die Angebotsstruktur, die Produktivität stagniert bestenfalls und das Potenzialwachstum nimmt ab

- Sowohl Fed als auch EZB werden durch die Beschleunigung der Disinflation zu noch stärker als aktuell vom Markt erwarteten Leitzinssenkungen gezwungen

- Ein moderater Rückgang der Unternehmensgewinne in der Rezession wird durch die Bewertungsaufschläge durch tiefere Zinsen mehr als kompensiert

- Starker Fokus auf US-Aktienmarkt, Hausse bei den „Magnificent 7“ sollte sich 2024 fortsetzen, während das europäische Umfeld für Aktien strukturell ungünstig bleibt

- Auch der Rentenmarkt bleibt mit der Aussicht auf schnelle und starke Leitzinssenkungen attraktiv, mittlere Laufzeiten werden gegenüber Langläufern bevorzugt

- Mit deutlichen Zinssenkungen in den USA und der Eurozone, aber einer unveränderten Geldpolitik in Japan dürfte sich die Dynamik aus 2023 komplett drehen und der Yen profitieren

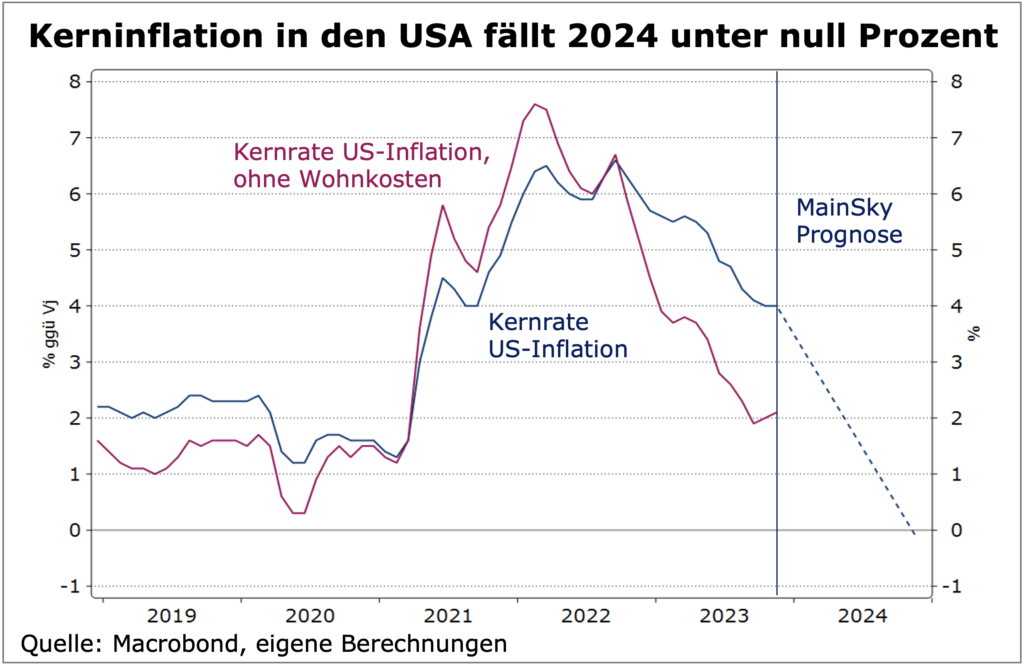

Ging der Markt noch im September von weiteren Zinserhöhungen bzw. von für lange Zeit hohen Leitzinsen aus, hat die US-Notenbank im Dezember eine überraschende Kehrtwende vollzogen. Die Fed hat konstatiert, dass ihre Geldpolitik derzeit sehr restriktiv ist und keinen Zweifel daran gelassen, dass sie 2024 wieder in Richtung neutraler Zins gehen will. Diesen sieht sie offenbar nicht höher als im Vergleich vor Corona bzw. betrachtet sie die inflationären und wirtschaftlichen Störungen durch die Pandemie als temporär und will sicherstellen, nicht zu spät zu lockern. Wir stimmen zu und sehen die mittelfristige Inflation auf ähnlichen Niveaus wie vor der Corona-Pandemie. 2024 sollte die Inflation sogar temporär deutlich unterschießen und die Kernrate in den USA im Sommer unter null Prozent fallen. Somit erwarten wir mehr Zinssenkungen als der Marktkonsens heute, womit ein weiterhin positives Kapitalmarktumfeld geschaffen wird.

Wachstum, Inflation & Geldpolitik: Derzeitiger Marktkonsens ist, dass sich die US-Wirtschaft 2024 zwischen einem Soft Landing und einer milden Rezession bewegen und dies zu einer weiteren zyklischen Abschwächung der Inflation führen wird. Gleichzeitig ist aber auch Konsens, dass aufgrund der drei „D“ Deglobalisierung, Demografie und Dekarbonisierung die Inflation in Zukunft strukturell höher ausfallen und die neue „Gleichgewichtsinflation“ eher bei ca. 3% liegen wird. Während wir erstere Annahme mit Tendenz zur milden Rezession teilen, sehen wir zweiteres deutlich anders. Zunächst basiert die Idee einer neuen höheren Gleichgewichtsinflation auf einer konzeptionellen Fehlannahme. Im Gegensatz zur natürlichen Zinsrate oder R* gibt es keine „Gleichgewichts- oder Steady-State-Inflation“. Die Höhe der Inflation wird dadurch bestimmt, wo die aggregierte Nachfragekurve die Angebotskurve schneidet, wobei es die Zentralbank ist, die die Kontrolle über die Gesamtnachfrage hat. Die Geldpolitik könnte sich so für ein beliebiges Inflationsziel entscheiden und jederzeit das Zwei-Prozent-Ziel durch ein höheres Ziel ersetzen. Dafür aber sehen wir weder in den USA noch in der Eurozone irgendwelche Anzeichen. Derzeit halten sowohl die EZB als auch die Fed an einer stark nachfragedämpfenden, d.h. restriktiven Geldpolitik fest, was sich am starken Rückgang der Kreditnachfrage ablesen lässt. Zudem verbessern sich in den USA die Angebotsbedingungen der Volkswirtschaft deutlich. Die Arbeitsproduktivität nimmt stark zu und die Verbesserungen auf der Angebotsseite haben es ermöglicht, dass trotz eines Wachstums von über 5% im letzten Quartal die Inflation deutlich abgenommen hat. Tatsächlich ist bislang der Rückgang der US-Inflation primär auf die Angebotsseite zurückzuführen, während die Nachfragekurve auch aufgrund der sehr expansiven Fiskalpolitik noch recht stabil liegt. Im nächsten Jahr erwarten wir durch eine Kombination aus weiteren Angebotsverbesserungen und gleichzeitig aber weniger Nachfrage einen Rückgang der Inflation bis zum Sommer auf unter 2% und damit auf ein Niveau, das für die Fed zu tief sein wird, insbesondere da die Kerninflation auf unter null Prozent fallen sollte. Langfristig sollte sich die Teuerung bei ca. 2% einpendeln, wobei vermutlich mit einer etwas höheren Inflationsvolatilität zu rechnen sein wird.

In Europa ist die Ausgangslage zwar etwas anders als in den USA, da hier keinerlei Verbesserungen in der Angebotsstruktur der Wirtschaft zu erkennen sind. Eher das Gegenteil ist der Fall, die politische Priorisierung des ökologischen Umbaus der Wirtschaft zerstört die Angebotsstruktur weiter, die Arbeitsproduktivität stagniert bestenfalls und das Potenzialwachstum der Wirtschaft nimmt ab. Hier ist so ziemlich das Gegenteil der US-Entwicklung zu beobachten, was auch die jüngst höhere Resilienz der Euro-Inflation erklärt. Dafür aber wird der Druck auf die Inflation über die Schwächung der Nachfrage höher ausfallen als in den USA, auch, weil die Fiskalpolitik in Europa, insbesondere in Deutschland, stark restriktiv ist. Somit wird auch die EZB keine andere Wahl haben, als die Zinsen zu senken, da sie die einzige Institution ist, die in einem Umfeld abnehmenden Potenzialwachstums und restriktiver Fiskalpolitik einen expansiven Impuls setzen kann. Für 2024 erwarten wir Zinssenkungen der EZB zwischen 150 und 200 Basispunkten. Mittelfristig gehen wir sogar davon aus, dass sich die Leitzinsen in der Eurozone wieder Richtung Null-Schwelle bewegen und die EZB ein neues Anleihenkaufprogramm wird starten müssen.

Aktien: In unserem Kern-Szenario einer milden Rezession der US-Wirtschaft sollte das übergeordnete Aktienmarktumfeld einerseits zwar durch einen moderaten, aber wenig dramatischen Rückgang der Unternehmensgewinne gekennzeichnet sein. Andererseits aber erhalten Aktien eine deutliche Unterstützung bei den Bewertungen durch die tieferen Zinsen. Dabei gilt, dass der Effekt der niedrigeren Gewinne linear ist bzw. nur das laufende Jahr betrifft, der positive Bewertungseffekt (d.h. der niedrigere Diskontfaktor) aber exponentiell ist, da er alle zukünftigen Gewinne betrifft. Somit ist es unter diesem Aspekt intuitiv, Wachstumstitel gegenüber Value-Titeln zu bevorzugen. Gerade für US-Big Tech und die „Magnificent 7“ erwarten wir eine Fortsetzung der Hausse. Neben tieferen Zinsen bzw. der Unterstützung über die Bewertungen sollten diese Aktien im Laufe des Jahres 2024 auch von einem Ende des QT-Programms der Fed und damit wieder besseren Liquiditätsbedingungen profitieren. Fundamental ist die Margen- und Gewinnentwicklung in diesen Titeln weiterhin „Outstanding“ und das Investmentthema KI/AI bzw. Technologie sollte 2024 im Fokus bleiben. Auch das Argument der hohen Bewertungen in diesem Sektor muss man relativieren. Es stimmt zwar, dass das Forward-P/E in den sechs Aktien mit 38 deutlich über dem S&P 500 Equal Weight von 18 liegt, aber verglichen mit der Historie der vergangenen sieben Jahre sind die Bewertungen in diesem Sektor niedrig. Dies zeigt deutlich, dass die Straffung der Fed seit Ende 2021 auch hier zu Bewertungsabschlägen geführt hat, welche im Umkehrschluss hohes Potenzial für Bewertungsausweitungen im Zinssenkungsumfeld zeigen. Somit sind für uns alle Bedingungen für eine Fortsetzung der Rally in diesem Sektor gegeben, wobei Zinssenkungen und ein Ende von QT der entsprechende Katalysator sein sollten.

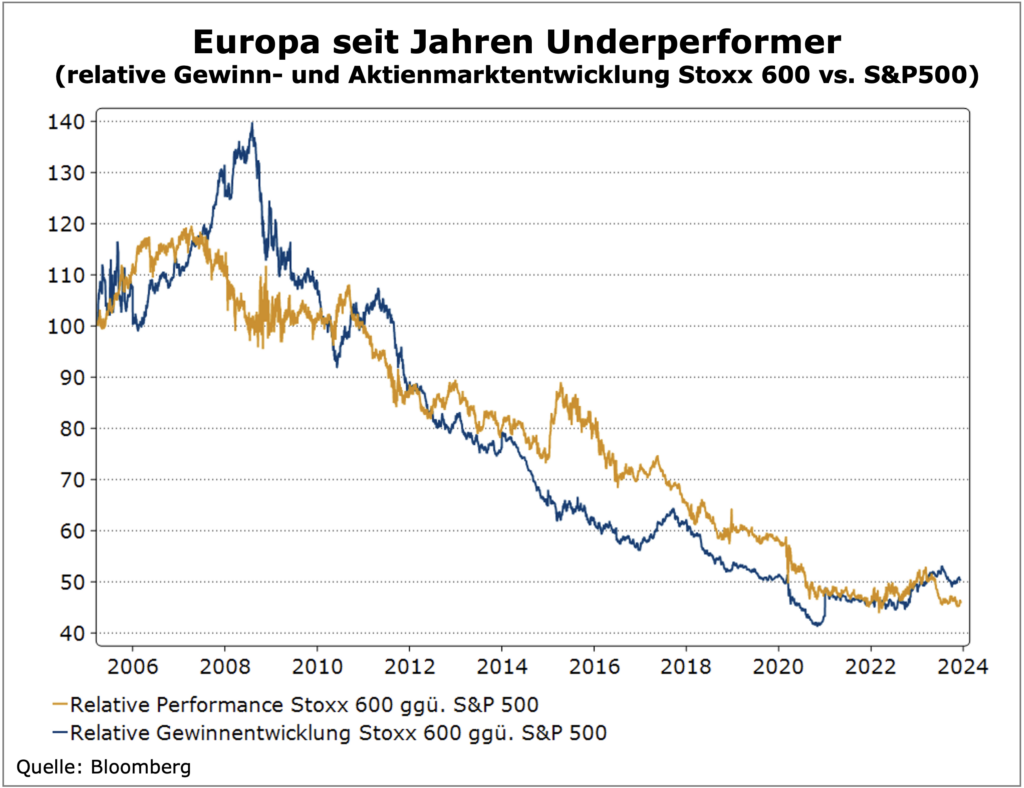

Für Europa bleibt der Aktienmarktausblick weniger günstig, weshalb wir in unseren Allokationen den alten Kontinent weitgehend meiden. Zwar sprechen grundsätzlich auch hier die erwarteten Zinssenkungen für eine günstigeres Aktienmarktumfeld, aber in Europa sollte – wie beschrieben – die Disinflation primär über eine schwächere Nachfrage erreicht werden. Dies stellt grundsätzlich für die Aktienmärkte ein schlechteres Umfeld da, da nachfragegetriebene Disinflation mit schwächeren Unternehmensgewinnen einhergeht. Zudem ist die Aktienmarktentwicklung in Europa seit dem Russland-Krieg sehr abhängig von der globalen Energiepreisentwicklung, da Europa als Energieimporteur sehr anfällig für steigende Energiepreise bzw. Energiepreisschocks bleibt. Auch hier sind die USA als Nettoenergieexporteur besser aufgestellt. Zudem ist die wenig Technologie-, dafür aber eher Industrie- und Banken-lastige Struktur des europäischen Aktienmarktes für ein Umfeld schwächeren globalen Wachstums wenig attraktiv. Europa leidet im Vergleich zu den USA an einem chronisch weniger profitablen Unternehmenssektor, was sich in einer niedrigeren Gewinnentwicklung widerspiegelt und bereits seit Jahren die Underperformance gegenüber dem US-Markt erklärt.

Von Investitionen in den Emerging Markets sehen wir weiterhin ab. China, einer der EM-Schlüsselmärkte, wird weiter von vielen Investoren strukturell deallokiert, so dass hier ein zyklusunabhängiger Gegenwind herrscht. Betrachtet man die Performance von Emerging Markets-Aktien über einen langen Zeitraum, zeigt sich auch kein Performancevorteil gegenüber den von uns favorisierten US-Aktien, was insbesondere risikoadjustiert der Fall ist. Lediglich in der Zeit nach der Integration Chinas in die WTO vor 20 Jahren konnte man ein längere Outperformance von EM-Titeln beobachten. Wir sehen für 2024 keinen Grund, warum sich eine solche Ausnahmephase wiederholen sollte.

Renten: Unsere Überzeugung, dass die US-Inflation schneller fallen wird als der Konsens erwartet, ist deutlich höher als unsere Überzeugung, dass eine Rezession vermieden werden kann. In unserem Kernszenario 2024 gehen wir für die USA von einer milden Rezession aus. Deshalb rechnen wir im kommenden Jahr auch eher mit Zinssenkungen von 250 statt 150 Basispunkten durch die Fed, in jedem Fall mehr, als der Konsens heute erwartet. Die erste Zinssenkung sollte im März stattfinden. Somit ist das Umfeld für die Rentenmärkte freundlich. Für US-Treasuries zeigt unsere Analyse, dass im milden Rezessionsszenario der Kurventeil zwischen 5 und 10 Jahren Durations-adjustiert die besten Returns aufweist. Das lange Ende der Kurve sollte zwar auch profitieren – der faire Wert für 10-jährige US Treasuries liegt nach unseren Modellen bei ca. 3,5%. Risikoadjustiert halten wir aber lange Bonds (Laufzeit 10+ Jahre) für weniger interessant. Die Laufzeitenprämie (Term Premium) sollte sich strukturell erhöhen, da die Fed keine Wertpapierkäufe und Forward Guidance mehr nutzt, um die Volatilität von Anleihen einzudämmen. Anhaltend hohe Haushaltsdefizite könnten angesichts des unhaltbar hohen strukturellen Haushaltsdefizits zudem im Laufe der Zeit auch zu einer fiskalischen Risikoprämie führen, auch wenn dies im Moment nicht zu sehen ist.

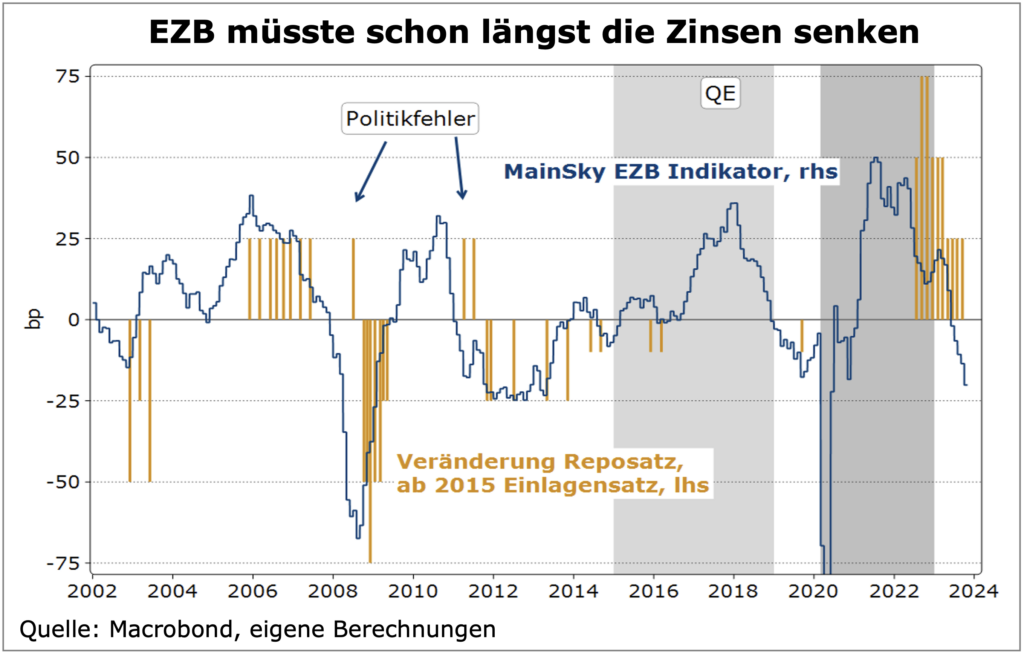

Für die europäischen Rentenmärkte gilt tendenziell das gleiche, die EZB dürfte 2024 die Leitzinsen um mindestens 150 Basispunkte senken, etwas mehr, als der Konsens heute erwartet. Der MainSky-EZB-Indikator, der die Reaktionsfunktion der EZB modelliert, notiert bereits deutlich im negativen Bereich und zeigt die Notwendigkeit von Zinssenkungen an. Der Ausblick für Anleihen ist somit generell günstig, Bundesanleihen sollten ebenso um den 7-jährigen Bereich die beste risikoadjustierte Performance aufweisen. 10-jährige Bunds sollten zum Jahresende 2024 Richtung 1,5% handeln. Aber auch in Europa erachten wir ultralange Bonds mit den gleichen Argumenten wie in den USA als risikoadjustiert weniger attraktiv.

Insgesamt steht also im Staatsanleihen-Segment eine Durationsverlängerung an, bei Unternehmensanleihen hingegen bleibt der Fokus auf kurze und mittlere Laufzeiten bestehen. In unserem Kern-Szenario einer milden Rezession sollte damit ein leichter Aufwärtsdruck auf die Credit-Spreads einhergehen, so dass eine längere Spread-Duration zu vermeiden ist. Am kurzen Ende existiert für Unternehmensanleihen immer noch ein guter Carry bzw. Mehrertrag gegenüber Bunds, so dass hier Positionen auch risikoadjustiert Sinn machen. Gleiches gilt für Hochzinsanleihen (High Yield), hier muss der Fokus auf sehr kurzen Laufzeiten liegen. Neuinvestments sollten auf der Rentenseite tendenziell aber bei Anleihen ohne Spread-Risiken erfolgen, so dass sich insgesamt eine leichte Verschiebung des Fixed Income-Exposures in Richtung „Safe Duration“ ergibt.

Währungen: Wir sind der Überzeugung, dass der US-Dollar weiterhin strukturelle Stärke zeigen wird. Der hohe reale Wachstumsvorteil und die höheren realen Returns in den Asset-Märkten generieren weiterhin eine hohe Nachfrage nach dem Dollar, so dass auch die steigenden Defizite leicht finanziert werden können. Es stimmt zwar, dass der US-Defizittrend nicht nachhaltig ist, dennoch sehen wir die USA weit von einer Währungskrise entfernt. Der Euro dagegen bleibt anfällig für erneut steigende Energiepreise, aber auch für geopolitische Entwicklungen. Auch eine zweite Präsidentschaft Trumps dürfte für Europa einen Belastungsfaktor darstellen. Die attraktivste Währung für 2024 ist für uns der japanische Yen. Mit Zinssenkungen in den USA und der Eurozone, aber einer unveränderten Geldpolitik in Japan dürfte sich die Dynamik aus dem Jahr 2023 komplett umdrehen und der Yen gegenüber beiden Währungen deutlich an Stärke gewinnen.