Hohe US-Inflation sind Fake News – Die Fed ist auf dem Holzweg!

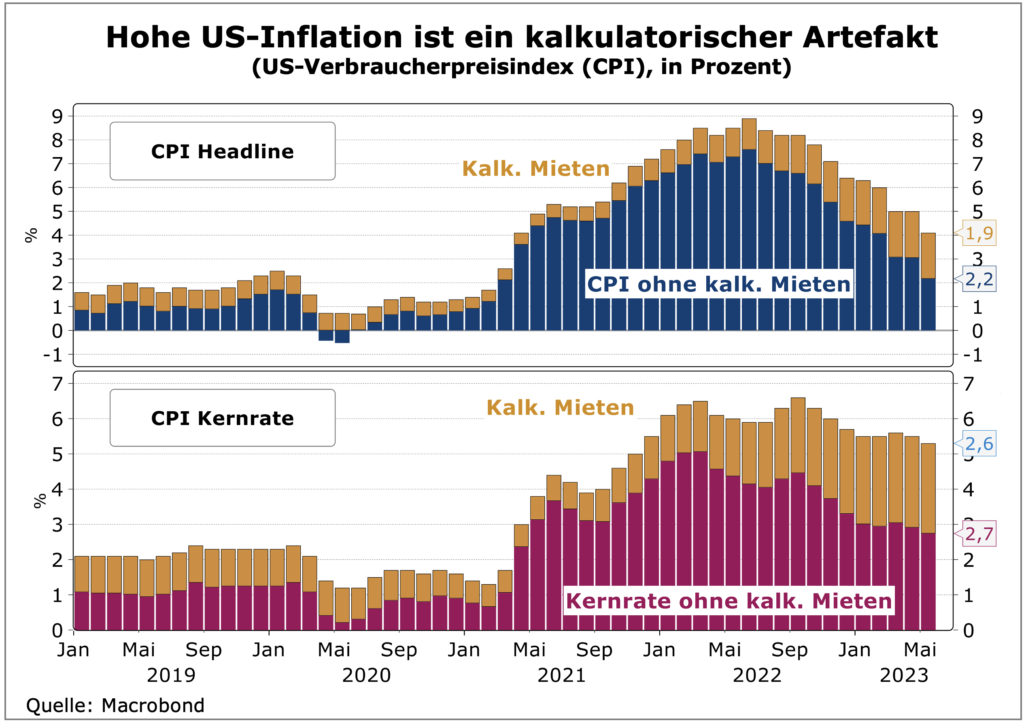

Sie fällt zwar, ist aber laut offizieller Lesart immer noch zu hoch – die Inflation in den USA. Im Mai wurde sie mit 4,0 Prozent (Kernrate 5,3 Prozent) gemessen. Damit liegt sie noch weit vom Zwei-Prozent-Ziel der Federal Reserve entfernt. Die Notenbank hat deshalb in der vergangenen Woche ihre Neigung zu einer weiteren Straffung der Geldpolitik erkennen lassen. Falls die Fed ihren Worten auch entsprechende Taten folgen lässt, wäre das ein großer Fehler und könnte eine Rezession auslösen. Die wirtschaftlich relevante Inflation in den USA liegt nämlich bereits bei zwei Prozent.

In den US-Verbraucherpreisindex (CPI) fließen die so genannten kalkulatorischen Mieten für eigengenutzten Wohnraum mit einer Gewichtung von 25,5 Prozent (in der Kernrate mit 32 Prozent) in die Berechnung ein. Die regionalen Marktmieten werden den Lebenshaltungskosten zugeschlagen, um so die selbstgenutzte Immobilie wertmäßig zu erfassen. Wir sehen hierin allerdings eine Quelle für erhebliche Fehlsignale und fehlgeleitete Analysen, sobald die Mietentwicklung vom allgemeinen Preistrend abweicht. Seit Anfang des Jahres steigen die kalkulatorischen Mieten in den USA mit beängstigenden acht Prozent und sind so für knapp die Hälfte der aktuellen Inflation von vier Prozent verantwortlich. Seit 1990 gibt es hierfür Daten, die Unwucht war noch nie so groß.

In der realen Welt spielen diese hypothetischen Mieten für die zwei Drittel der amerikanischen Haushalte, die in ihren eigenen vier Wänden leben, keine Rolle. Für Eigenheimbewohner haben sie keinerlei monetäre Konsequenz; ihre Kaufkraft sinkt nicht aufgrund steigender kalkulatorischer Mieten. Deshalb werden sie in den meisten anderen Ländern in den Konsumentenpreisindizes auch nicht berücksichtigt. So arbeitet Eurostat daran, stattdessen die Kosten für den Immobilienkauf mit Ausschluss von Transaktionen zwischen privaten Haushalten, sowie Instandhaltung und Versicherung in den harmonisierten Preisindex aufzunehmen.

Die USA haben kein Inflationsproblem

Schauen wir allein auf die kaufkraftrelevante Inflation ohne kalkulatorische Mieten, dann verschwindet das Inflationsproblem. Die laufende, annualisierte Inflation über die jeweils letzten drei Monate lag im zweiten Jahr der Corona-Pandemie über zehn Prozent. Vergangenen Herbst kollabierte sie und liegt seitdem zwischen null und zwei Prozent, d.h. sogar unter dem Ziel der Fed!

Daraus ergeben sich sowohl gute als auch schlechte Konsequenzen. Die gute ist, dass die privaten Einkommen der Amerikaner real viel stärker gestiegen sind als offiziell angegeben – auf annualisierter Dreimonatsbasis im Durchschnitt seit Herbst nicht um rund vier Prozent, sondern um außerordentliche sechs Prozent. Das erklärt auch die unverändert gute Verbraucherstimmung und die guten Zahlen aus dem Einzelhandel.

Realzinsen um 15 Prozentpunkte angesprungen

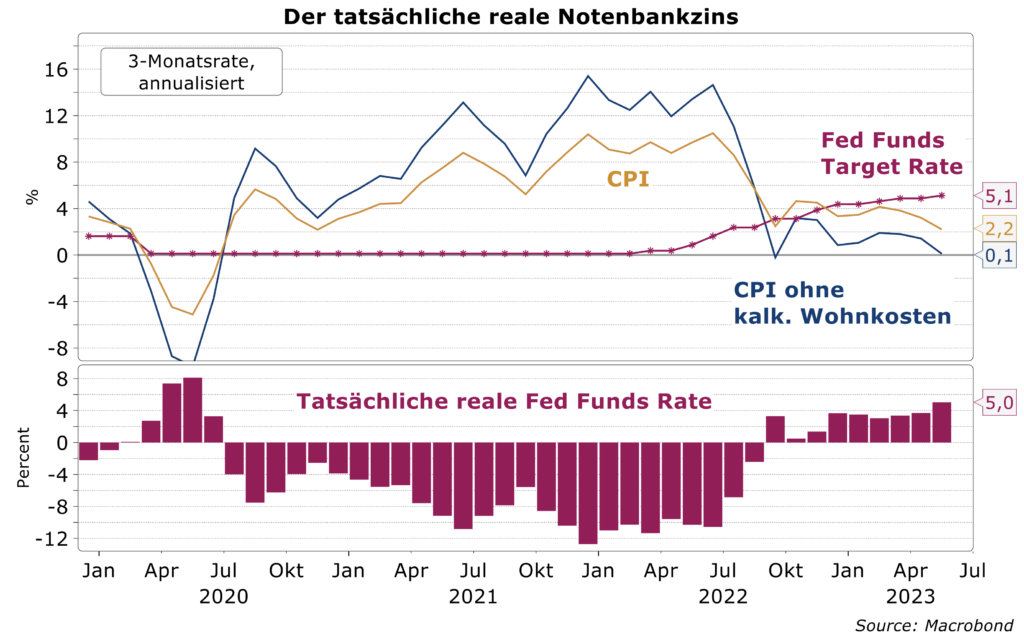

Die schlechte Nachricht allerdings ist, dass die tatsächlichen, wirtschaftlich relevanten Realzinsen seit drei Jahren ebenfalls stark verfälscht werden. In den Jahren 2021 und 2022 lagen sie um bis zu drei Prozentpunkte niedriger, seit letzten September aber um rund zwei Prozentpunkte höher als gemeinhin gesehen wird. Mit der radikalen Wende in der Zinspolitik ist so die tatsächliche reale Fed Funds Rate von unter minus zehn noch letzten Sommer auf zuletzt plus fünf Prozent gestiegen.

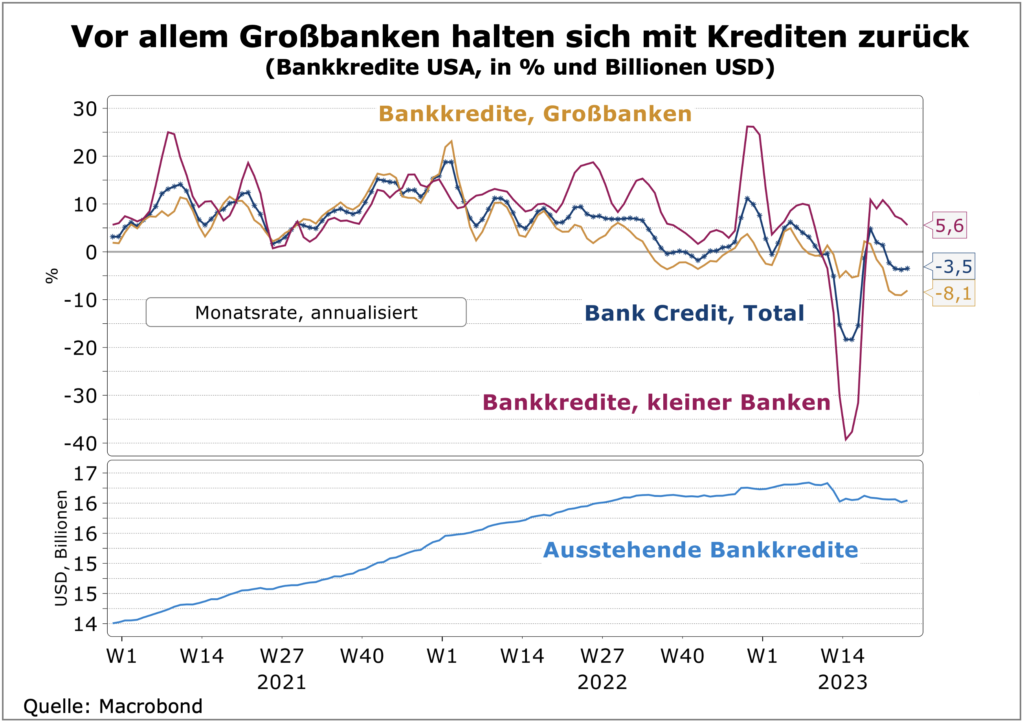

Es ist sicherlich kein Zufall, dass mit diesem Zinsschock im letzten Herbst die Neukreditvergabe zum Erliegen kam und derzeit schon rückläufig ist. Die Probleme zahlreicher Regionalbanken haben zuletzt die Lage noch verschärft. Im Chart unten ist jedoch gut sichtbar, wie die zunehmende Zurückhaltung der Großbanken ausschlaggebend ist. Hier kann man anhand der schnell verfügbaren Wochendaten „live“ beobachten, wie der geldpolitische Transmissionsmechanismus wirkt.

Gefahr einer völlig unnötigen Rezession

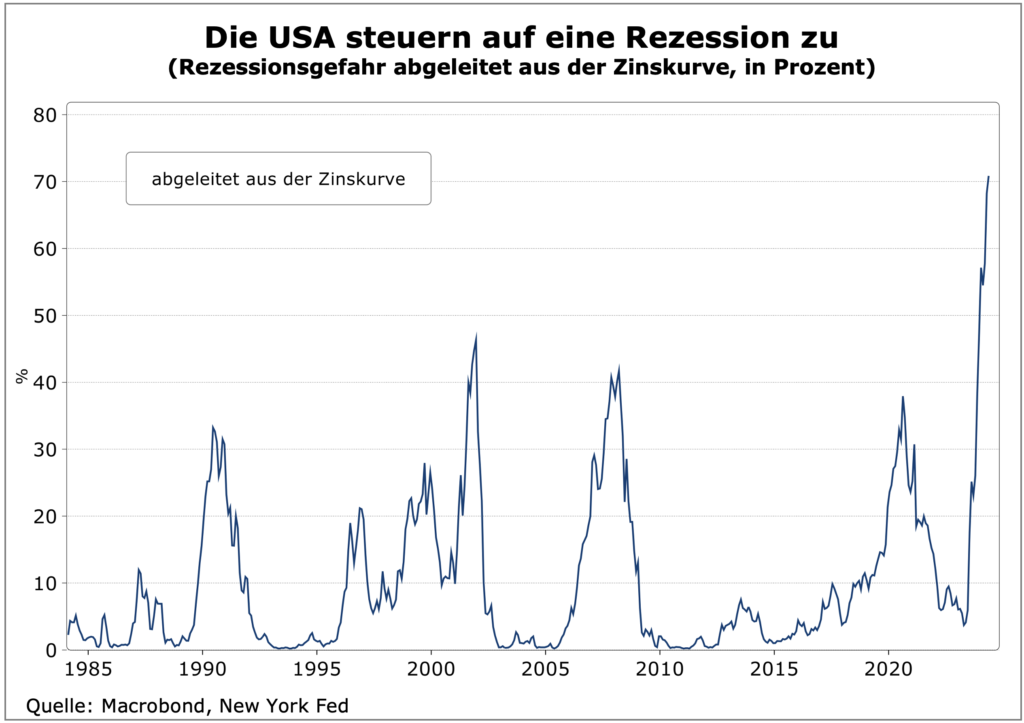

Die US-Notenbank Fed ist leider auf die verzerrten Inflationszahlen fixiert. Ihre Entscheidungen hängen vom Verlauf der Kernrate ab, die am stärksten von den kalkulatorischen Mieten künstlich hochgehalten und deshalb wahrscheinlich noch länger über ihrem Zwei-Prozent-Ziel liegen wird. Das Risiko für einen geldpolitischen „Overkill“ ist sehr hoch. Die USA würden dann in eine völlig unnötige Rezession stürzen. Im Bondmarkt wird dieses Szenario bereits fest in den Renditen verankert. Die zunehmend inverse Renditekurve signalisiert laut Schätzungen der New Yorker Fed ein 70-prozentiges Risiko einer Rezession in einem Jahr. Die niedrigen längerfristigen Renditen basieren auf der Annahme, dass auf die galoppierende Inflation in den vergangenen zwei Jahren eine scharfe Disinflation mit Deflationsrisiken folgen könnte. Auf den Weltmärkten für Industriegüter, Rohstoffe und Nahrungsmittel wird diese Schwelle gerade überschritten.