Notenbanken zu wenig vorausschauend – Günstiges Fenster für Risiko-Assets droht zu schließen

- Die Notenbanken fokussieren zu sehr auf die heutige Inflation und sind zu wenig vorausschauend – eine weitere Zinserhöhung der Fed im Juli und der EZB in der zweiten Jahreshälfte werden die monetären Rahmenbedingungen unnötiger Weise weiter verstärken.

- Für den Moment bleibt das Makro-Umfeld mit hohem Nominalwachstum günstig, aber für die zweite Jahreshälfte nehmen die Wachstumsrisiken zu.

- Aktien werden in der Asset Allocation auf neutral zurückgestuft, Positionsabbau in Europa und Emerging Markets, Fokus stattdessen auf Wachstumstitel und die großen US-Technologieaktien

- Fixed Income-Märkte bzw. Staatsanleihen haben hohes Renditepotenzial, sobald die Notenbanken ihren Politik-Bias drehen; etwas vorsichtiger für High Yield; Übergewichtung von Credit ggü. Staatsanleihen wird zurückgefahren.

- US-Dollar im Verhältnis zum Euro weiter seitwärts.

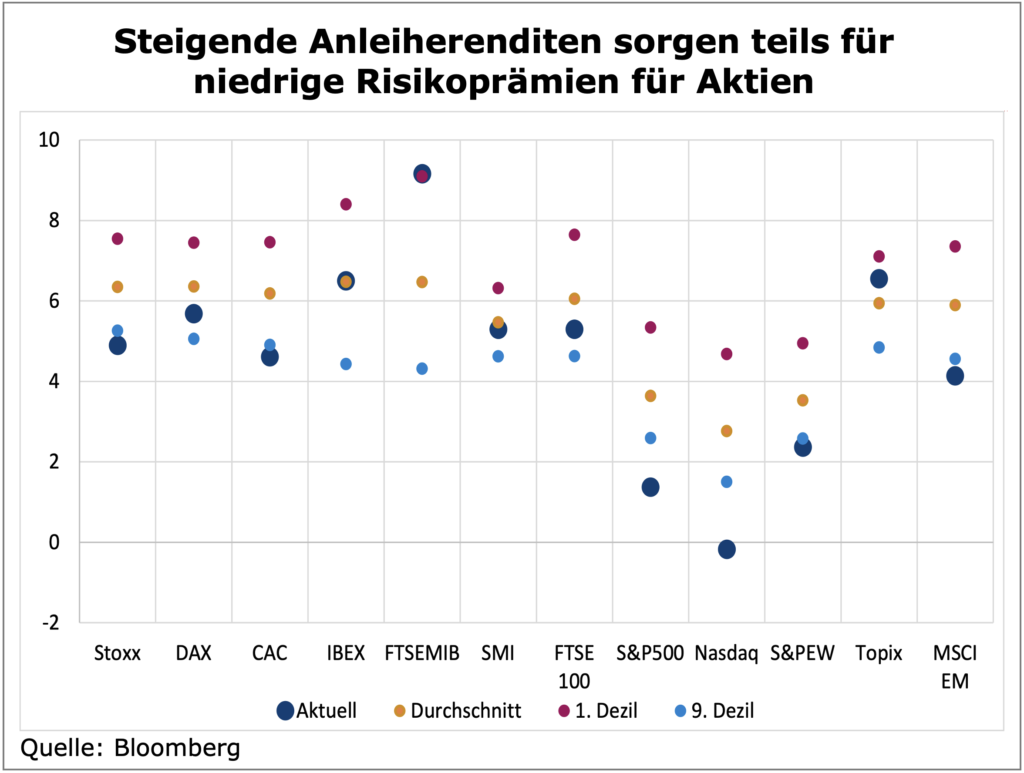

EZB-Vizepräsident Luis de Guindos brachte es in der vergangenen Woche auf den Punkt, als er sagte, dass zum einen viele Indikatoren bereits eine Abschwächung der Inflation anzeigen und zum anderen die Zinserhöhungen erst mit entsprechendem Zeitverzug ihre Wirkung entfalten. Gleiches gilt für die USA, wo die Fed ebenfalls vor einem Politikfehler steht, der am Ende für eine völlig unnötige Rezession verantwortlich sein könnte. Auch wenn immer noch Hoffnung besteht, dass sich beide Notenbanken der Realität einer nachlassenden Inflationsdynamik im zweiten Halbjahr stellen und den Zinserhöhungsprozess „ausschleichen“ lassen, haben die steigenden Aktienbewertungen bei gleichzeitig gestiegenen Anleiherenditen die Bewertungsrelationen (d.h. die Risikoprämien) zugunsten der Anleihen verschoben. Dies zusammen mit dem Risiko eines geldpolitischen „Overtightenings“ ist für uns Grund genug, die Aktienquote wieder auf ein leichtes Übergewicht zurückzunehmen.

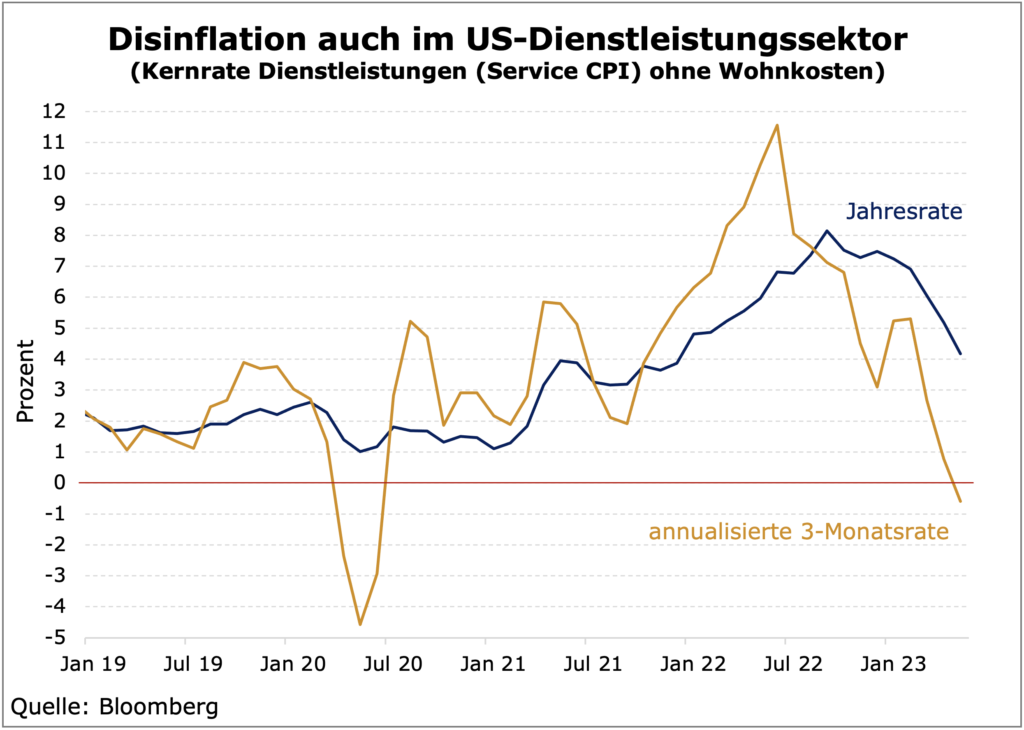

Wachstum, Inflation & Geldpolitik: Die große Überraschung in der zweiten Jahreshälfte 2023 wird sein, wie schnell die Inflationsraten global fallen werden. Alle von uns beobachteten Indikatoren zeigen bereits eine starke Disinflation in der globalen Industrie, wobei Asien im Moment der große Disinflationsexporteur ist. Aber auch im Dienstleistungsbereich sollte sich das Inflationsbild in den kommenden Monaten deutlich verbessern. In den USA z.B. liegt über die letzten drei Monate gesehen die annualisierte Inflationsrate im Dienstleistungssektor ohne selbstgenutzte Wohnkosten bereits unter null Prozent.

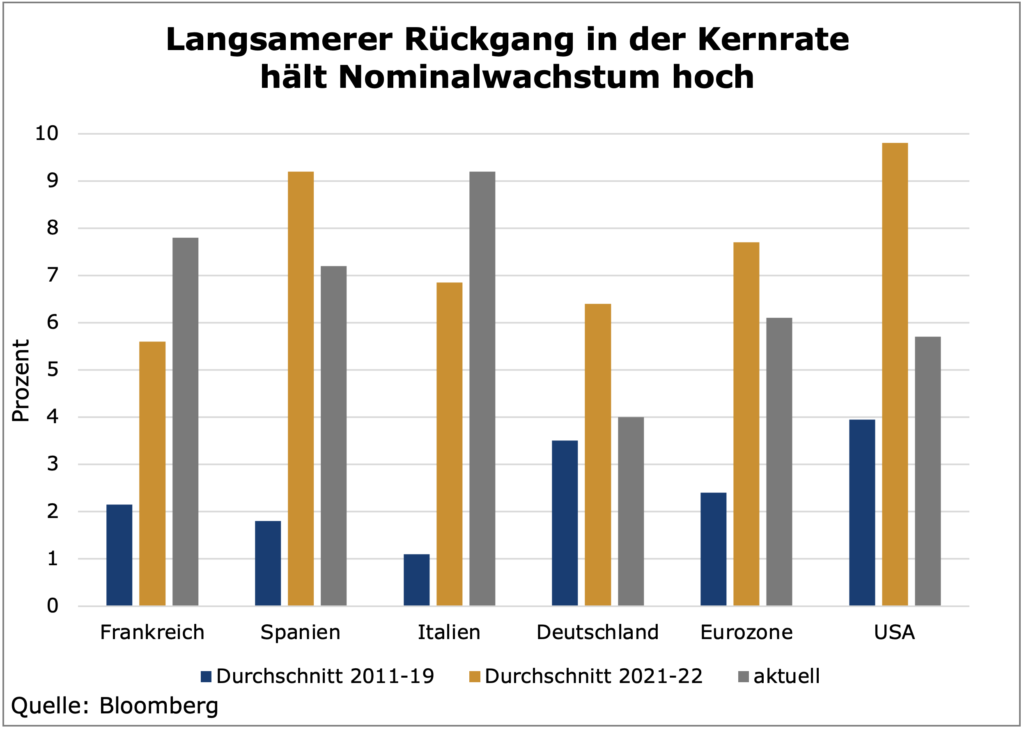

Da die US-Notenbank bereits eine restriktive Geldpolitik fährt, ist es um so unverständlicher, dass diese offenbar die Geduld verliert und entschieden hat, die Zinsen noch weiter zu erhöhen. Ende des Monats sind weitere 25 Basispunkte fest eingeplant, und auch die Europäische Zentralbank wird vermutlich noch zwei weitere Zinserhöhungen vornehmen. Damit werden die monetären Rahmenbedingungen sowohl in den USA als auch in der Eurozone in der zweiten Jahreshälfte noch restriktiver und belasten damit völlig unnötig das noch immer recht robuste Konjunkturumfeld. Die bis zuletzt positive Gewinnentwicklung im Unternehmenssektor bzw. das Ausbleiben einer Gewinnrezession war zum großen Teil das Ergebnis der bis sehr günstigen Inflationsdynamik. Der Rückgang der Headline-Inflation durch die fallenden Energiepreise setzt Kaufkraft frei und wirkt auf den Konsumenten wie eine Steuersenkung, während der langsamere Rückgang in der Kernrate ein positives Konjunkturumfeld indiziert und so das nominale Wachstum hochgehalten wird. Ein reales Wachstum von Null bei einem nominalen Wachstum von sechs Prozent wie derzeit in der Eurozone ist deshalb völlig anders zu bewerten als bei einem Nominalwachstum von einem Prozent wie während der Euro-Schuldenkrise.

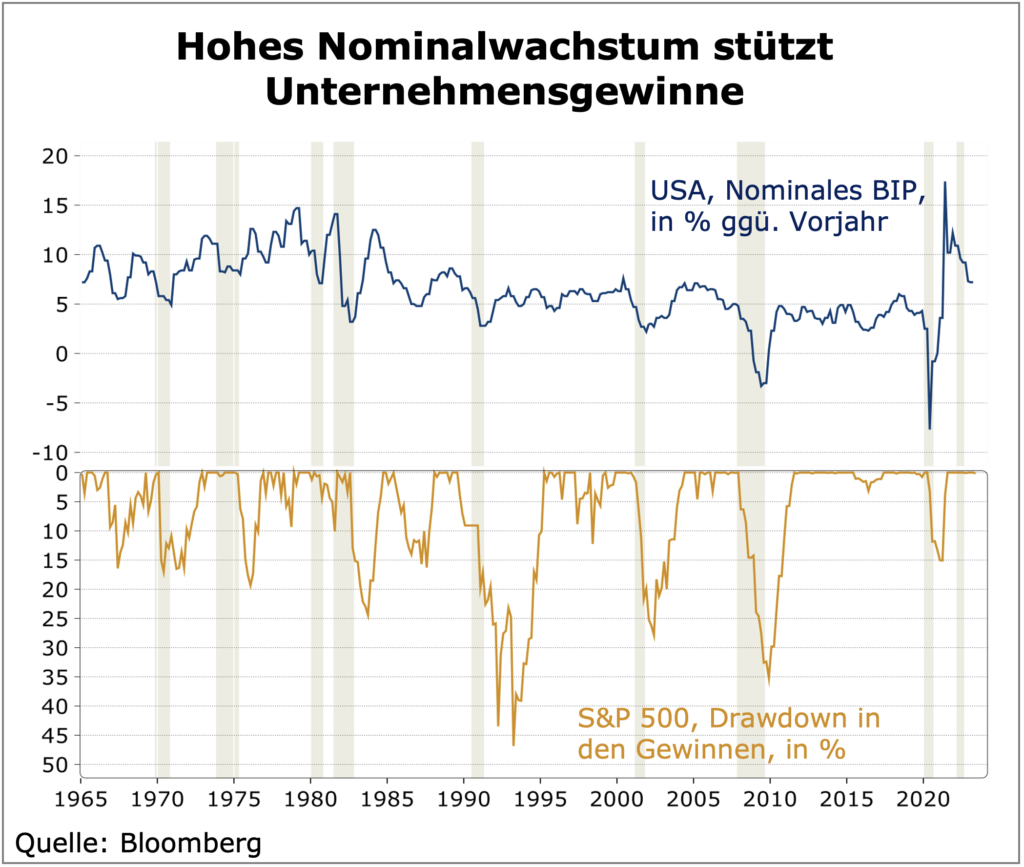

Auch für die prognostizierte Entwicklung von Risikoaktiva wie Aktien ist das nominale und nicht das reale Wachstum Ausschlag gebend. Denn bei einem höheren Nominalwachstum sind die Zahlungsflüsse in einer Volkswirtschaft generell höher. Damit haben die Staaten mehr Einnahmen und die Unternehmen höhere Cash-Flows. Es wird für Schuldner einfacher, bestehende Schulden zu bedienen. Aber auch die Unternehmensgewinne fallen bei höherem Nominalwachstum höher aus und sorgen so für eine Unterstützung der Aktien. Die vielerorts ausgerufene Gewinnrezession findet in einem Umfeld hohen nominalen Wachstums schlichtweg nicht statt.

Nun aber besteht das Risiko, dass ein monetäres „Overtightening“ dieser günstigen Dynamik ein Ende bereitet und ein (zu schneller) Rückgang der Kerninflation auch das nominale Wachstum schmelzen lässt. Gerade in der Eurozone würden dann die strukturellen Schwächen des Wirtschaftsraums wieder voll sichtbar, während in den USA die Wirtschaft strukturell deutlich besser aufgestellt ist und die Fed zudem zumindest die Möglichkeit hat, die Zinsen wieder zu senken. Dies ist dann zwar eher ein Thema für den Herbst oder Winter als für das laufende Quartal, aber auch hier sollten die Finanzmärkte diese Entwicklung gut antizipieren.

Asset Allocation: Die gute Entwicklung der globalen Aktienmärkte in der ersten Jahreshälfte wurde primär über einen Anstieg der Bewertungen (Multiple Expansion) getrieben. Ökonomisch kann dies gut über die abnehmende Unsicherheit über den zukünftigen Notenbankkurs (d.h. die abnehmende Zinsvolatilität) erklärt werden. Noch immer gehen wir davon aus, dass die Notenbanken der Inflationsdynamik im zweiten Halbjahr Rechnung tragen werden und den Zinserhöhungsprozess „ausschleichen“ lassen. Dennoch ist es richtig, dass die steigenden Aktienbewertungen und gleichzeitig gestiegenen Anleiherenditen die relativen Bewertungsrelationen (d.h. die Risikoprämien) zugunsten der Anleihen verschoben haben. Dies zusammen mit dem Risiko eines geldpolitischen „Overtightenings“ ist für uns Grund genug, die Aktienquote auf ein leichtes Übergewicht zurückzunehmen.

Aktien: Bei der Aktienauswahl heißt es für uns, noch selektiver vorzugehen. Die Reduktion der Aktienquote betrifft Europa und die Emerging Markets, insbesondere China. In Europa waren wir seit letztem Herbst vor dem Hintergrund eines sehr hohen Marktpessimismus und günstigen Bewertungen deutlich übergewichtet, nun skalieren wir hier unser Exposure auf neutral zurück. Die betrifft vor allem Non-Euro-Europe. Im Vereinigten Königreich sind aufgrund diverser Politikfehler die makroökonomischen Ungleichgewichte enorm und die Sektor-Zusammensetzung des Marktes ebenso wie in der Schweiz unvorteilhaft. Hier belastet zudem der starke Schweizer Franken, in den Energie lastigen nordischen Ländern sorgt die Abwertung der Währung für Gegenwind. Dagegen sehen wir in der Eurozone die peripheren Länder wie Italien und Spanien als Gewinner der hohen Nominalwachstumsdynamik bei noch immer sehr günstigen Bewertungen (absolut wie auch im Falle Italiens gegenüber Staatsanleihen). Insofern setzen wir genau hier den Schwerpunkt unserer Europa-Investments. Auf der Verkaufsliste steht ebenso China, eine der großen Enttäuschungen in diesem Jahr. Zum einen bleiben die zyklischen Konjunkturindikatoren hinter unseren Erwartungen zurück, der Post-Corona-Rebound war sehr schwach und das Land steht am Rande zur Deflation. Zum anderen wird China von vielen Investoren strukturell deallokiert, so dass hier ein zyklusunabhängiger Gegenwind herrscht.

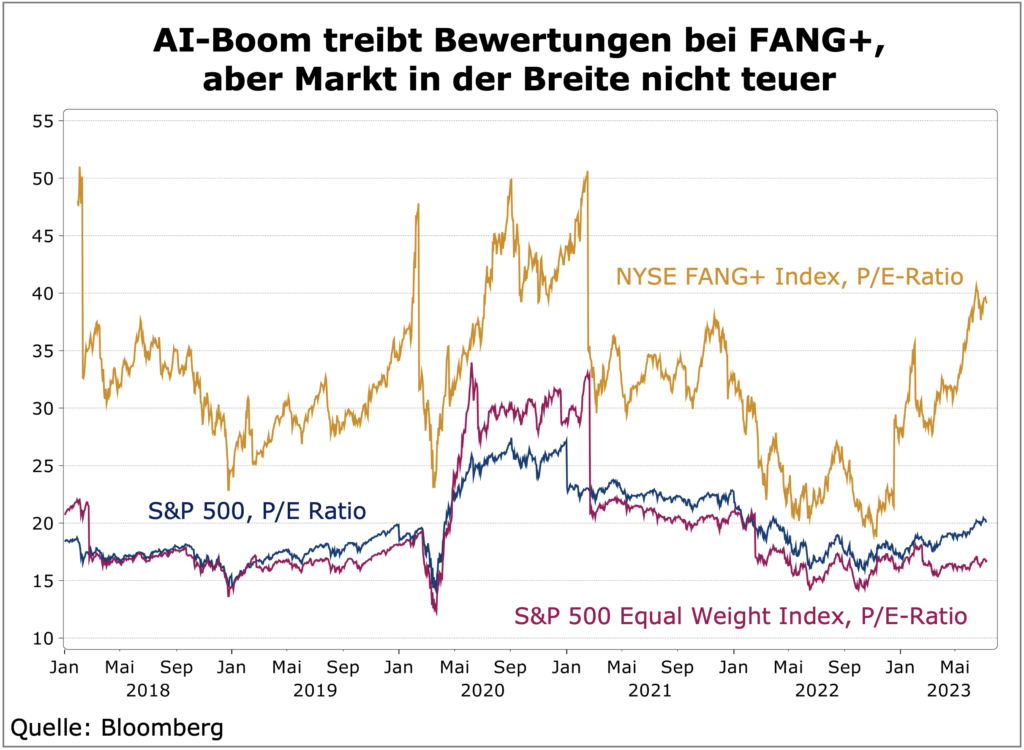

Stattdessen fokussieren wir auf der Aktienseite die USA mit einem moderaten Schwerpunkt auf die großen US-Technologieaktien. Dafür sprechen vor allem zwei Aspekte: Erstens konzentriert sich das Thema Künstliche Intelligenz noch auf wenige große Unternehmen, weil entweder ein hohes technologisches Know-how (Nvidia) oder eine hohe Datenmenge erforderlich ist, um hier ganz vorn mitzuspielen. Dies sorgt für hohe Eintrittsbarrieren für neue Marktteilnehmer und zu einer Konzentration auf nur Wenige. Zweitens haben viele Big-Tech-Unternehmen eine starke Preissetzungsmacht und sind wegen ihrer hohen finanziellen Flexibilität weniger anfällig für den Zinserhöhungskurs der Fed. Die Tatsache, dass diese Aktien die Performance-Treiber des ersten Halbjahres waren und deshalb recht hohe Bewertungen aufweisen, ist uns zwar bewusst. Das heißt aber auch, dass die Bewertungen im breiten US-Markt nicht so hoch sind wie allgemein angenommen. Der S&P 500 Equal Weight hat ein P/E von gerade 17 und ist damit völlig unauffällig bewertet. Somit wird unser Aktienportfolio wieder US-lastiger, was auch durch unsere nun weniger negative Sicht auf den US-Dollar gestützt wird (siehe unten).

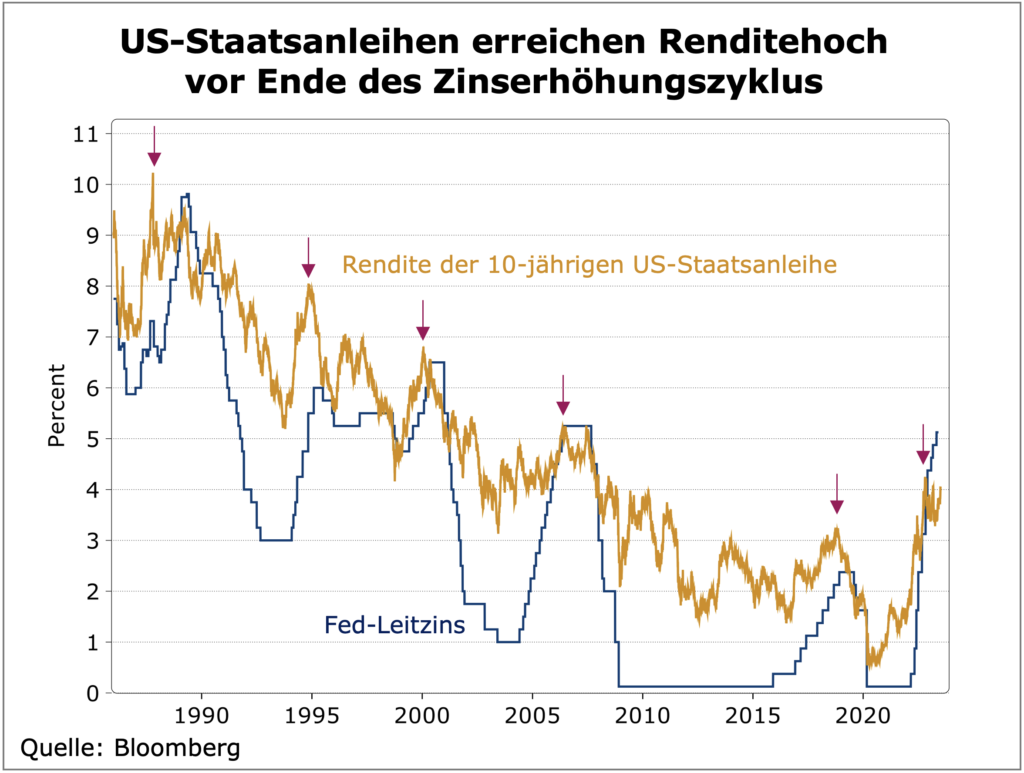

Renten: Ohne Zweifel haben die Anleihemärkte in der ersten Jahreshälfte enttäuscht und lediglich den Kupon als Ertrag „abgeworfen“. Zwar sind die Renditen zuletzt wieder gestiegen, dennoch sehen wir uns bestätigt, dass 10-jährige US-Treasuries ihre Renditepeaks von 4,25 Prozent im Herbst 2022 und Bunds von 2,80 Prozent im März 2023 gesehen haben. Sollten sich die Notenbanken der Realität der global disinflationären Tendenzen endlich stellen und den Zinserhöhungsprozess beenden, entsteht ein hohes Performancepotenzial in Staatsanleihen. Das Timing hier ist allerdings schwierig. Derzeit tendieren die Notenbanken klar in Richtung „Politikfehler“, allerdings sollte dieser für Staatsanleihen mittlerer bis langer Laufzeit kein großer Belastungsfaktor sein und vielmehr die Kurveninversion weiter verstärken. Tendenziell erhöhen wir leicht die Duration in Staatsanleihen zu Lasten von Corporate Bonds, insbesondere Euro-High-Yield. Gerade bei Anleihen schwächerer Bonität sehen wir das Risiko für Spread-Ausweitungen durch die immer restriktiveren Refinanzierungsbedingungen. Für IG-Unternehmensanleihen gerade mit kürzerer Laufzeit und wenig Spread-Duration ist das Rendite-Risikoprofil aufgrund des hohen laufenden Ertrags immer noch recht günstig, so dass hier keine Anpassung erforderlich ist. Günstig sehen wir ebenfalls Emerging Markets-Anleihen. Sie profitieren von den disinflationären Tendenzen insbesondere in Asien und den zunehmend expansiver werdenden Notenbanken dort und weisen attraktive Renditen auch für Staatsanleihen auf.

Währungen: Wir sehen für das dritte Quartal keine starken Treiber für eine signifikante Neueinschätzung des Währungspaares Euro/US-Dollar und erwarten letztlich einen Fortbestand der Handelsspanne zwischen 1,06 bis 1,11 EUR/USD.