Rezession wird zunehmend wahrscheinlich – Aktienmarktumfeld bleibt äußerst schwierig

- Geldpolitik schaltet inmitten steigender Wachstumsrisken mit Kombination aus schnellen Zinserhöhungen und Bilanzreduzierung in den restriktiven Modus

- „Credit Impulse“ als geld- und fiskalpolitischer Indikator zeigt hohe Rezessionsrisiken für 2023

- Moderate Untergewichtung von Aktien, Staatsanleihen auf dem aktuellen Niveau zunehmend attraktiv

- Maximale Untergewichtung von Unternehmensanleihen

Mit der Kombination aus Zinserhöhungen und Bilanzreduzierung beenden die Notenbanken ihre jahrelang ultraexpansive Geldpolitik im Schnellverfahren. Dies trifft die Wirtschaft zu einem ungünstigen Zeitpunkt, da Lieferengpässe, der Ukraine-Krieg sowie zunehmende Wachstumsrisiken in China die Konjunktur bereits belasten. Die hohen Inflationsraten lassen der Geldpolitik vermutlich aber keine andere Wahl als so lange die Zinsen zu erhöhen, bis die gewünschte Verlangsamung bei Nachfrage und Investitionen die angebotsgetriebene Inflation bremst. Somit steigen die Rezessionsrisken, zudem belastet der Kaufkraftverlust durch die hohen Inflationsraten die Wachstums- und Gewinnaussichten der Unternehmen. Die makroökonomischen Rahmenbedingungen für die Aktienmärkte sind ungünstig.

Hinzu kommt, dass gerade in den USA die Aktienmärkte weiterhin recht teuer und die Risikoprämien gegenüber den Rentenmärkten sehr niedrig sind. Zehnjährige US-Staatsanleihen mit knapp drei Prozent Rendite werden zunehmend zu einer Alternative. Der Ausblick für Treasuries hellt sich zusehends auf. Spätestens, wenn die Notenbanken die Zinsen so weit erhöht haben, dass die Verlangsamung des Wachstums offensichtlich wird, sollten auch die Inflationserwartungen wieder fallen und Staatsanleihen profitieren. Für Unternehmensanleihen ist das Umfeld hingegen extrem ungünstig, die Kombination aus höheren Zinsen, aber weniger Liquidität und Wachstum spricht für deutlich höhere Risikoaufschläge.

Inflation, Wachstum & Geldpolitik: Zehn Jahre nach der historischen „Whatever it takes“-Rede des damaligen Präsidenten der Europäischen Zentralbank (EZB), Mario Draghi, und dem Beginn einer expansiven geldpolitischen Dekade kündigt seine Nachfolgerin Christine Lagarde nun an, „we will take whatever action is needed“, um die davon galoppierende Inflation wieder einzufangen. Ähnliche Worte also zehn Jahre später, die allerdings nicht konträrer sein könnten, was die Folgen für die Finanzmärkte betrifft. Zusammen mit dem von der US-Notenbank vorgelegten Tempo bei der Zinswende besteht kein Zweifel daran, dass die Geldpolitik die hohen Inflationsraten nicht tolerieren und aggressiv gegensteuern wird. Die Fed sieht sich deutlich hinter der Kurve, auf den ersten zaghaften Schritt im März dürfte deshalb schon im Mai eine von mehreren großen Zinserhöhungen um 50 Basispunkte folgen – mit dem aus Fed-Sicht „neutralen“ Ziel von 2,5 Prozent zum Jahresende. Für die EZB gehen wir davon aus, dass sie ihren Ankündigungen entsprechend der Fed folgen und eine erste Zinserhöhung noch im dritten Quartal vornehmen wird. Begleitet werden diese Zinserhöhungen durch eine zeitnahe und schnelle Reduzierung der zuletzt durch die Corona-Hilfsprogramme aufgeblähten Notenbankbilanzen, womit sowohl über die Liquiditätskomponente als auch über die Zinsen die Geldpolitik restriktiv wird.

Das Problem besteht darin, dass die Geldpolitik ein Instrument ist, das ausschließlich die Nachfrageseite der Volkswirtschaft beeinflussen und die Inflation nur über weniger Konsum und Investitionen drücken kann. Sowohl in den USA als auch in Europa ist die steigende Inflation allerdings wesentlich durch die Angebotsseite getrieben, wobei sich Störungen in den Lieferketten und dadurch entstehende Engpässe erst durch die Corona-Pandemie und dann den Krieg in der Ukraine zu einem „perfekten Sturm“ addiert haben. Wenn die Notenbank diese angebotsgetriebene Inflation nun über die Geldpolitik korrigieren will, geht das nur zum Preis einer deutlich schwächeren Nachfrage und einer Wachstumsabschwächung. Eine Rezession ist die logische Konsequenz.

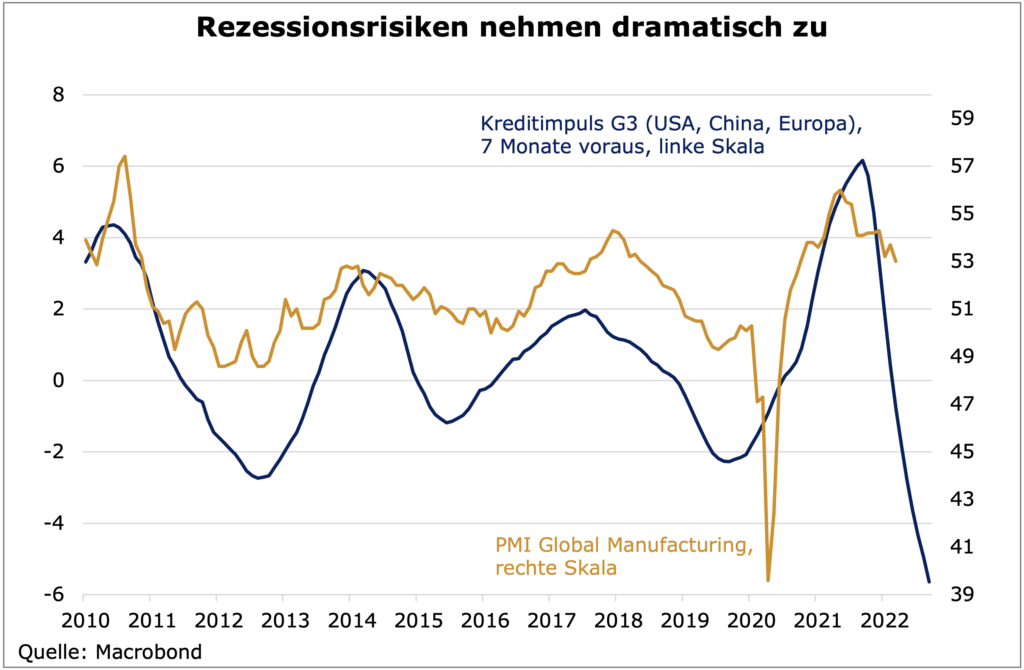

Grafisch lässt sich dies am sogenannten „Credit Impulse“, einer Messgröße für die Kombination aus geld- und fiskalpolitischen Effekten, eindrucksvoll ablesen. Der im Zuge der weltweiten Corona-Maßnahmen auf ein Rekordhoch gestiegene Indikator fällt bereits jetzt deutlich – und dass, obwohl die Notenbanken erst am Beginn ihrer Inflationsbekämpfungsmission stehen. Der Indikator zeigt einen Vorlauf zur Wirtschaftsaktivität von ca. drei Quartalen, so dass auch hier deutlich wird, dass bereits jetzt schon deutliche Wachstumsrisiken bestehen. Sollten die Notenbanken tatsächlich die angekündigten Zinsschritte und Bilanzverkürzungen liefern wie angekündigt, verschlechtert sich das Umfeld weiter.

Für etwas Beruhigung könnte sorgen, dass die Inflationsraten aus unserer Sicht zwar in den nächsten Monaten ihren Peak erreichen, allerdings dürfte der Rückgang nur sehr graduell sein. Deswegen ist es sehr wahrscheinlich, dass die Notenbanken trotz der Wachstumsverlangsamung zunächst ihren restriktiven Kurs beibehalten werden. Gerade in den USA ist die Fed neben den Angebotsstörungen auch mit einem sehr engen Arbeitsmarkt und einem steigendem Lohndruck konfrontiert, der eine Straffung der Geldpolitik rechtfertigt. Dies bedeutet auch, dass die Fed den Arbeitsmarkt „drehen“ bzw. eine höhere Arbeitslosenquote erwirken muss. Allerdings ist ein solches „Soft-Landing“ der Wirtschaft in der Nachkriegsgeschichte noch nie gelungen. Sobald die Arbeitslosigkeit stieg, folgte eine Rezession.

Für die Europäische Zentralbank ist die Lage noch schwieriger. Die Inflation in Europa ist nahezu vollständig angebotsgetrieben. Um sie zu bekämpfen, muss die EZB eine Nachfrage schwächen, die im Vergleich zu den USA überhaupt nicht überschüssig ist. Der Konsum liegt noch immer unter den Niveaus vor der Corona-Pandemie und das Risiko einer Stagflation bzw. Rezession einzelner Volkswirtschaften ist durch den Krieg in der Ukraine höher als in den USA. Bereits für das erste Halbjahr erwarten wir für die Eurozone ein leicht negatives Wachstum von rund 0,5 Prozent. Da zudem die Geldpolitik in der Eurozone aktuell viel weniger expansiv als in den USA ist, dürfte die EZB mit einer Straffung viel schneller an den Punkt kommen, an dem die negativen Auswirkungen auf das Wachstum sichtbar werden.

Asset Allocation: Die restriktivere Geldpolitik dürfte zusammen mit dem Kaufkraftverlust durch die hohen Inflationsraten die Wachstums- und Gewinnaussichten für die Unternehmen zunehmend belasten. Letztlich ist die entscheidende Frage, ab welchem Niveau die Geldpolitik restriktiv wirkt bzw. wieviel „Platz“ die Notenbanken haben, diese zu normalisieren. Die Fed schätzt den neutralen Zins auf 2,5 Prozent, für die EZB wird rund ein Prozent angenommen. Wir vermuten unverändert, dass die o.g. Schätzungen zu hoch sind bzw. der „Kipp-Punkt“ der Wirtschaft schneller erreicht wird. Am Ende bleibt den Notenbanken aber nichts anderes übrig als auszutesten, ab welchem Zins sich die gewünschte Verlangsamung der Nachfrage einstellt.

Hinzu kommt, dass gerade in den USA die Aktienmärkte weiterhin recht teuer und die Risikoprämien gegenüber den Rentenmärkten sehr niedrig sind. Zehnjährige US-Staatsanleihen mit knapp drei Prozent Rendite werden zunehmend zu einer Alternative. Wir reduzieren unsere Aktienquote deshalb auf „moderat untergewichten“ und rechnen auch in den kommenden Monaten mit einer höheren Volatilität. Das wahrscheinlichste Szenario für uns ist wie oben beschrieben, dass die Notenbanken die Geldpolitik zu aggressiv in den Abschwung hinein straffen und so eine Rezession mit entsprechenden negativen Konsequenzen für die Aktienmärkte auslösen.

Aktien: Auf der Aktienseite fokussieren wir uns tendenziell auf Titel mit einer niedrigen Bewertung, was die P/E-Ratio betrifft. Gerade Value-Aktien, Quality und defensive Unternehmen sollten im aktuellen Inflationsumfeld besser zurechtkommen. Unser Engagement in Wachstumsaktien fahren wir dagegen aufgrund ihrer hohen Anfälligkeit gegenüber steigenden Zinsen (Multiple Compression) zurück, auch wenn wir strukturelle Themen wie z.B. „Clean Energy“ weiter als attraktiv betrachten. Unseren regionalen Fokus legen wir auf die USA, wenig Europa und kein Asien. Europäische Aktien sind zwar in Relation zum US-Markt günstiger bewertet, aber die hohen wirtschaftlichen Risiken durch den Ukraine-Krieg und eine zu schnelle Rückführung der expansiven Geldpolitik durch die EZB rechtfertigen unseres Erachtens die schlechtere Bewertung. Innerhalb Europas bevorzugen wir Rohstoffexporteure wie Großbritannien und Norwegen, Rohstoffimporteure wie Deutschland werden untergewichtet. Insgesamt legen wir auch in Kern-Europa unseren Fokus auf defensive Sektoren. Asien meiden wir wegen der konjunkturellen Risiken in China durch die strenge Null-Covid-Politik. Kleine Positionen fahren wir in Lateinamerika, einem sehr Rohstoff-lastigen Markt mit wenig Handelsbeziehungen zu Russland.

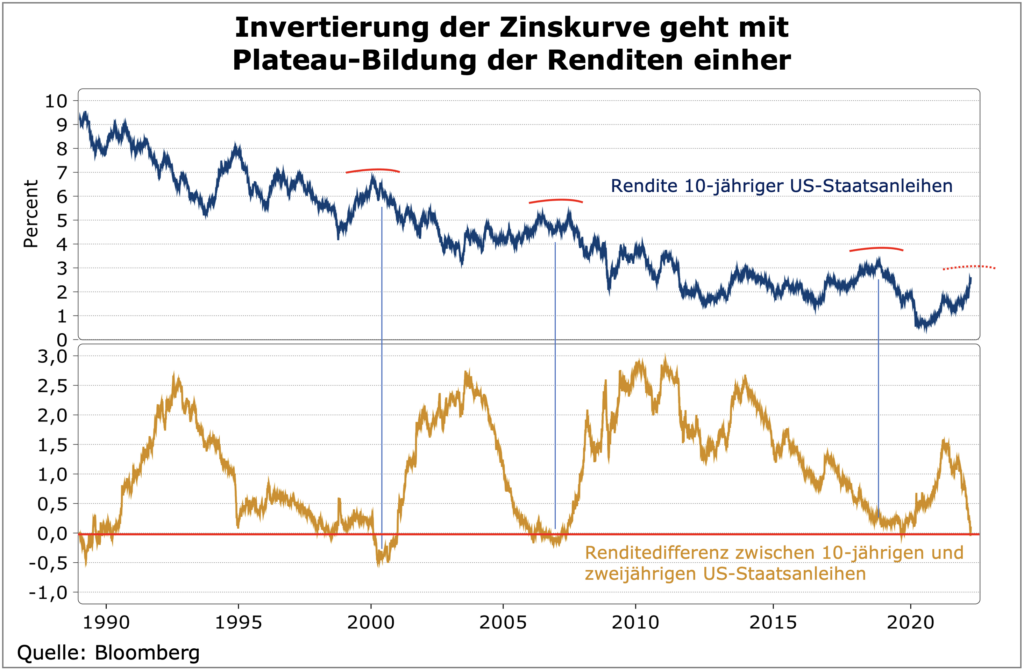

Renten: Für die Anleihestrategie ist ebenfalls die entscheidende Frage, wieweit die Notenbanken die Zinsen erhöhen können, bis das Wachstum den „Kipp-Punkt“ erreicht. Von diesem Zeitpunkt an sollten die Inflationserwartungen wieder fallen und die Bondmärkte zu einer neuen Aufwärtsbewegung ansetzen. Die Fed sollte wie beschrieben ihre restriktive Haltung zunächst beibehalten und die Politik so aggressiv straffen, wie sie die Anleihemärkte diskontieren. In diesem Szenario dürfte die Zinskurve demnächst invertieren. Die Anleiherenditen dürften ihren Höhepunkt erreichen, wenn die Kurve invertiert und stark zurückgehen, wenn die US-Wirtschaft in eine Rezession fällt. Auch wenn dies vermutlich erst Ende des Jahres oder gar erst in 2023 der Fall sein wird, sollte sich in den kommenden Wochen in den Renditen von US-Staatsanleihen ein Plateau ausbilden. Auch historisch betrachtet ging die Invertierung der Zinsstrukturkurve zeitlich mit dem Peak in den Bond-Renditen einher. Renditen von über drei Prozent in 10-jährigen US-Staatsanleihen sehen wir als Kaufgelegenheit an.

Da die Geldpolitik in der Eurozone deutlich weniger expansiv als in den USA ist, besteht für die EZB gerade nach der Rückführung der Asset-Käufe wesentlich weniger Spielraum, die Zinsen anzuheben. Wir sehen keine Möglichkeit, dass die EZB die vom Markt für die kommenden 18 Monate erwarteten Zinserhöhungen von über 150 Basispunkten liefern kann, ohne eine Rezession auszulösen. Sollte die EZB diese zur Inflationsbekämpfung in Kauf nehmen, werden die Inflationserwartungen sowie die realen Renditen spürbar fallen. Wahrscheinlicher ist aber, dass bereits über den Sommer, bevor die EZB den ersten Zinsschritt gegangen ist, die Zinserhöhungserwartungen im Markt bereits wieder leicht abnehmen. Dies gilt insbesondere dann, wenn die negativen wirtschaftlichen Folgen durch den Krieg und die Sanktionen sichtbar werden.

Beide Szenarien sind für Bundesanleihen positiv, die Kurse würden sowohl von einer Abnahme der Zinserhöhungserwartungen sowie von einem aggressiven Zinserhöhungskurs der EZB mit dem Ziel einer Nachfrageschwächung profitieren. Im letzten Szenario käme der Renditerückgang später, wäre aber dafür umso kräftiger. Das genaue Timing des Endes der Aufwärtsbewegung der Bund-Renditen ist somit schwierig, in jedem der beiden Szenarien ist aber ein Ende der Aufwärtsbewegung in Sicht bzw. sollte eine positive Marktphase perspektivisch folgen. Strategisch bietet es sich somit an, in Schwächephasen erste Positionen aufzubauen. Ein Prozent Rendite für 10-jährige Bundesanleihen sind unseres Erachtens definitiv ein Kauf.

Für Unternehmensanleihen sehen wir im aktuellen Inflations- und Zinsumfeld keine Perspektive und gewichten sie maximal unter. Belastungsfaktoren sind hier die schwächeren Wachstumsaussichten und die steigenden Zinsen sowie der Entzug von Liquidität. Eine weitere Spreadausweitung scheint unausweichlich.

Währungen: Der US-Dollar sollte so lange weiter gut unterstützt bleiben, wie die Fed an ihrem restriktiven Kurs festhält. Zudem sind die Risiken des Ukraine-Krieges in Europa deutlich präsenter, er verschlechtert die relative Wohlstandssituation (bzw. die Terms of Trade) zu Lasten Europas. Dies spricht ebenfalls für eine Fortsetzung der bereits eingetretenen Euro-Schwäche.