Chinas Wirtschaft taumelt – Null-Covid heißt Null-Wachstum

Industrieproduktion, Einzelhandelsumsätze, Immobilienverkäufe – die jüngsten Konjunkturdaten aus China sprechen eine eindeutige Sprache: Chinas Null-Covid-Politik mit abgeriegelten Millionenstädten und geschlossenen Häfen entfaltet ihre volle Wirkung und befördert die zweitgrößte Volkswirtschaft an den Rand des Abgrunds. Und auch wenn die Menschen in Shanghai hoffentlich bald wieder rausgelassen werden, die Strategie wird in Zukunft immer wieder zu rollierenden harten Lockdowns führen. Wenn Gesellschaft und Industrie ständig in Angst leben müssen, plötzlich für unbestimmte Zeit heruntergefahren zu werden, geht jegliche wirtschaftliche Dynamik verloren. Für eines allerdings dürfte ein Abschwung im Reich der Mitte sorgen: Als globale Inflationsbremse beruhigt sie die mittel- bis langfristigen Inflationserwartungen und erlaubt Zentralbanken und Finanzmärkten, etwas gelassener in die Zukunft zu schauen. Dies zumindest wäre etwas Balsam auf die Seele der zuletzt gestressten Investoren.

Die jüngst veröffentlichten Daten aus China zeigen, welchen Schaden die strikte Null-Covid-Politik in der Wirtschaft anrichtet. Noch vor wenigen Monaten wurde davon ausgegangen, dass die chinesische Regierung pragmatisch bleiben und das Ziel eines zumindest moderaten Wachstums nicht aus den Augen verlieren würde. Seit dem totalen Lockdown von Shanghai und rund 30 anderen Millionenstädten gilt das nicht mehr. Anfang Mai bekräftigte die Regierung in Peking noch einmal, den Kampf gegen das Virus unvermindert fortsetzen zu wollen. Frühere Abwägungen, die negativen Auswirkungen auf die Wirtschaft minimieren zu wollen, sind verschwunden.

Die erste Welle hat China noch wirksam bekämpft, …

China hat zwar eine zu Europa vergleichbare Quote bei den Booster-Impfungen, aber mit viel weniger effektiven heimischen Impfstoffen. Die Regierung in Peking bestreitet weiterhin, dass europäische und amerikanische Vakzine wirksamer sind und lässt deren Import nicht zu. Anders als bei uns ist die Impfquote bei älteren und alten Menschen sehr niedrig. Die Regierung fürchtet deshalb zu Recht, eine ungebremste Coronawelle würde das schwache Gesundheitssystem dramatisch überfordern und zu vielen Millionen Toten führen. Die Regierung sitzt in einer propagandistischen Falle. Als fast alle anderen Länder von der Seuche heimgesucht wurden, konnten in China mit Hilfe des allgegenwärtigen Überwachungssystems einzelne Fälle schnell isoliert werden. Gleichzeitig wurde der Reiseverkehr mit dem verseuchten Ausland drastisch eingeschränkt. Das chinesische System konnte so angeblich wieder einmal seine Überlegenheit zeigen.

… dann aber kam Omikron …

Die sehr viel infektiösere Omikron-Variante zerstört nun dieses intensiv gepflegte Bild. Da die Regierung das Land nicht auf einen Corona-Ausbruch vorbereitet hat, bleiben ihr nur flächendeckende, totale Lockdowns und die Kontrolle zur Verhinderung einer Katastrophe, die die autoritäre Regierung unter Xi Jinping in massive politische Schwierigkeiten bringen würde. Wachstumsverluste bis hin zur Stagnation oder sogar Rezession werden deshalb in Kauf genommen. Scheinbar hofft man, mit regionalen harten Lockdowns das Virus in Schach halten zu können. Die Anti-Corona-Strategie setzt weiter primär auf die Kontrolle jeder einzelnen Person einschließlich seiner Kontakte. Es wird mit hohem Druck eine Testinfrastruktur aufgebaut, mit der jeder innerhalb von 48 Stunden mindestens einmal getestet werden kann, um dann sofort bei positiven Ergebnissen das gesamte Umfeld isolieren zu können. Das soll rund 25 Basispunkte des Wirtschaftswachstums kosten – so viel wie wir in Zukunft für die Bundeswehr ausgeben werden. Damit kann man Zeit gewinnen, um bessere chinesische Impfstoffe zu entwickeln und alle damit dreifach zu impfen. Vielleicht mutiert das Virus auch hin zu einer weniger gefährlichen Variante. Der Ausgang für beide Möglichkeiten ist ungewiss und wird auf jeden Fall noch lange dauern. Wir wissen jetzt, dass auch in vollständig geimpften Bevölkerungen das Virus weiter existiert und immer wieder Ausbrüche passieren. Die Null-Covid-Doktrin wird deshalb zwingenderweise immer wieder zu rollierenden harten Lockdowns führen. Die Bevölkerung wird in latenter Angst leben, plötzlich wieder für unbestimmte Zeit eingesperrt zu werden. Dass in solch einem Umfeld jegliche wirtschaftliche Dynamik verloren geht, braucht man eigentlich gar nicht mehr erwähnen.

… und Chinas Null-Covid-Politik entfaltet ihre volle Wirkung

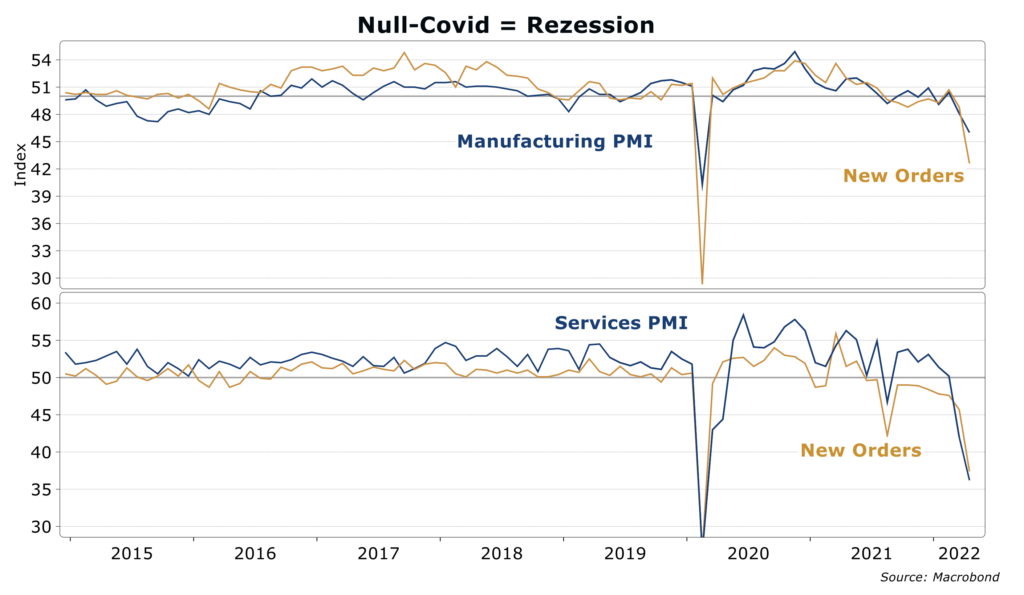

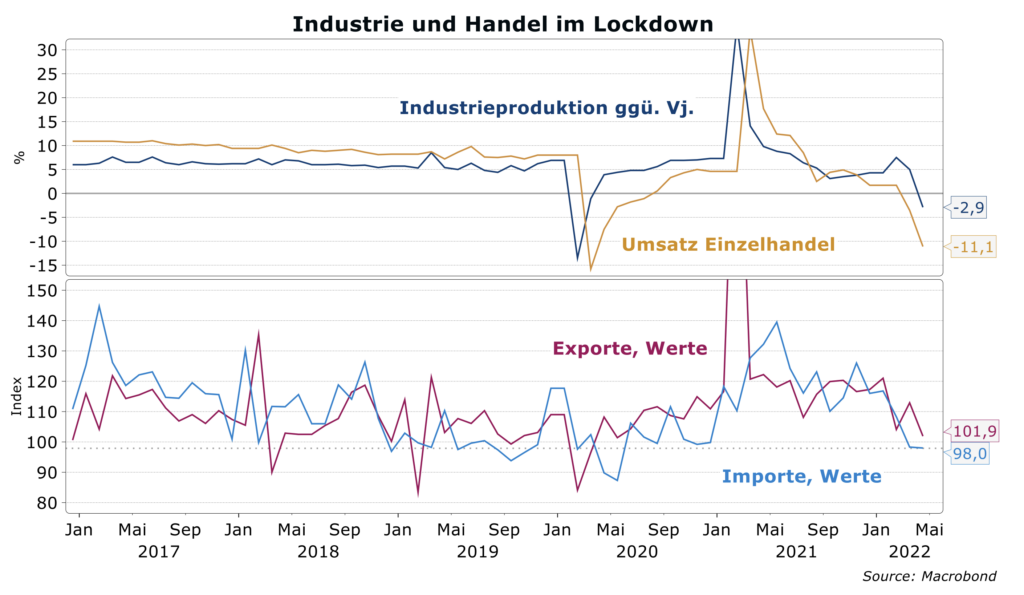

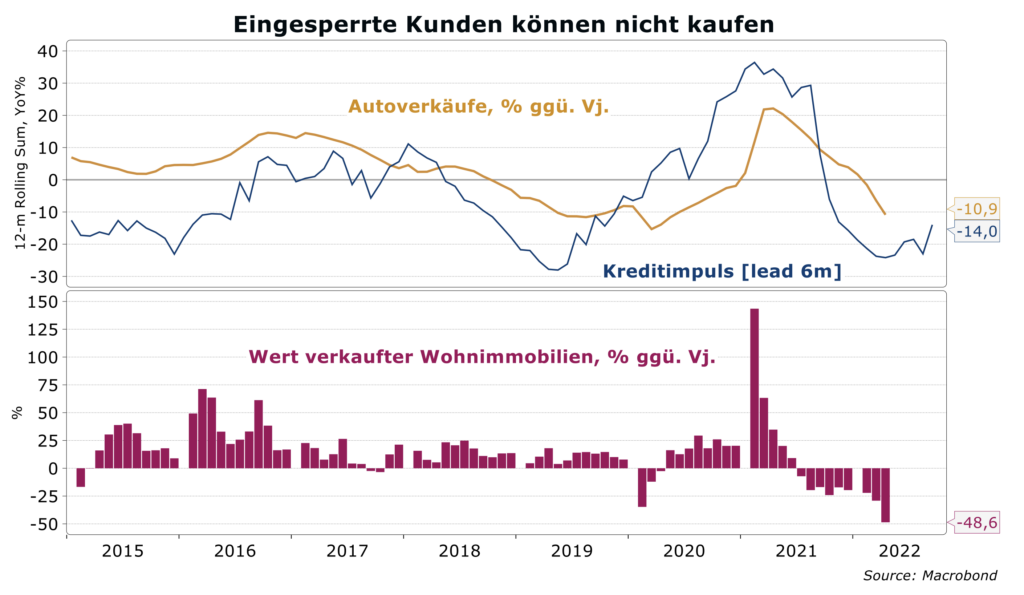

Die folgenden Charts zeigen den Absturz wichtiger Wirtschaftsindikatoren im April. Da im Mai die Lage ähnlich ist, dürfte sich daran wenig ändern. Deshalb rechnen wir mit einem Rückgang des BIP im zweiten Quartal. Danach könnte zwar ein zeitlich limitierter Rebound folgen, der aber schnell wieder abflachen sollte. Die gegenwärtigen Wachstumsprognosen für Chinas Wirtschaft für dieses Jahr zwischen vier und fünf Prozent erachten wir als viel zu hoch.

Im letzten Chart sind die Erlöse aus Verkäufen von Wohnimmobilien zu sehen. Im April haben sie sich gegenüber dem Vorjahr fast halbiert. Und schon jetzt handeln fast zwei Drittel aller Dollar-Bonds von chinesischen Bauentwicklern unter 40 Prozent – eine deutliche Warnung auch hinsichtlich der Finanzstabilität.

Kleiner Hoffnungsschimmer: Inflationsbremse

Weltweit werden Unternehmen mit großem Chinageschäft ihren Ausblick anpassen müssen. Wegen der Lockdowns in China, insbesondere auch der eingeschränkten Kapazität der Häfen kommen Waren und Vorprodukte erst mit einer Verzögerung von mindestens zwei Monaten bei den Abnehmern an. Die anhaltenden Lieferverzögerungen erhöhen zwar einerseits den allgemeinen Preisdruck noch einmal. Andererseits wird die chinesische Importnachfrage deutlich gedämpft und hilft, die globale Übernachfrage zu reduzieren. Damit sollte der Preisdruck nachhaltig gemildert werden. Am deutlichsten dürfte dies auf den Rohstoff- und Energiemärkten zu spüren sein. Die Auswirkungen des Krieges in der Ukraine könnten so in vielen Bereichen mindestens zu einem Teil kompensiert werden. Insgesamt erscheint uns deshalb Chinas Null-Covid-Politik als ein globale Inflationsbremse. Sie hilft, die mittel- bis langfristigen Inflationserwartungen zu beruhigen und erlaubt Zentralbanken und Finanzmärkten, etwas gelassener in die Zukunft zu schauen – dies ist zumindest etwas Balsam auf die zuletzt geschundene Seele der Investoren.