Riskantes Pflaster Anleihemarkt – Lohnt jetzt schon der Einstieg?

Die Anleihemärkte haben eines der schlechtesten Quartale ihrer Geschichte hinter sich. Mit Kursverlusten zwischen sechs und sieben Prozent für US- und europäische Bonds innerhalb von nur drei Monaten wurde aus einem in der Regel sicheren Hafen ein höchst ungemütliches Pflaster für Investoren. Die Notenbanken stehen unverändert unter starkem Druck, auf die hohen Inflationsraten zu reagieren und die Geldpolitik zu straffen. Die Geldpolitik ist aber ausschließlich ein Instrument zur Bekämpfung von nachfragegetriebener Inflation. Will die Notenbank eine angebotsgetriebene Inflation über die Geldpolitik korrigieren, geht das nur zum Preis einer deutlich schwächeren Nachfrage und einer Wachstumsabschwächung. Eine Rezession ist die logische Konsequenz.

Dies ist gerade für die Europäische Zentralbank ein Problem, da die Inflation in Europa im Gegensatz zu den USA fast ausschließlich angebotsgetrieben ist. Will die EZB die Inflation senken, muss sie eine überhaupt nicht überschüssige Nachfrage schwächen und wird so noch viel schneller als die Fed an den Punkt kommen, an dem die negativen Auswirkungen auf das Wachstum sichtbar werden. Von der Antwort auf die Frage, wo diese „Kipppunkte“ der Wirtschaft liegen, hängt auch die Einschätzung ab, ob Anleihen schon heute, morgen oder doch erst übermorgen wieder ein Investment wert sind. Unter Chance-Risiko-Aspekten könnte es aber nicht ganz falsch sein, sich als Investor die aktuellen Renditen mit ersten Engagements zu sichern.

Von Januar bis März haben US-Staatsanleihen knapp sechs Prozent verloren, amerikanische Investment Grade-Unternehmensanleihen gar über sieben Prozent. In Europa war die Lage nicht viel besser, die Verluste bei europäischen Staatsanleihen lagen bei 6,5 Prozent, der Euro-Aggregate Index verzeichnete ein Minus von 6,2 Prozent. Für viele Investoren stellt sich deshalb die Frage, ob und wann wieder ein Umfeld entsteht, in dem Bonds ein Kauf sind und sie nicht nur von den deutlich höheren Renditen, sondern möglicherweise auch wieder von steigenden Anleihekursen profitieren können.

Inflation ist primär angebots-, in den USA aber auch nachfragegetrieben

Sowohl in den USA als auch in Europa ist die steigende Inflation wesentlich durch die Angebotsseite getrieben, wobei sich Störungen in den Lieferketten und dadurch entstehende Engpässe erst durch die Corona-Pandemie und dann den Krieg in der Ukraine zu einem „perfekten Sturm“ addiert haben. Während allerdings in den USA mit den hohen Transfer-Zahlungen des Staates und den steigenden Löhnen auf einem engen Arbeitsmarkt auch die Nachfrageseite zu den steigenden Inflationsraten beiträgt, ist in Europa von dieser Seite nahezu kein Druck auf die Preise zu spüren. Sind die Löhne in den USA im ersten Quartal um gut sechs Prozent gestiegen, dürften es in der Eurozone kaum zwei Prozent gewesen sein. Folglich ist in Europa auch der Beitrag der steigenden Energiepreise zur Inflation deutlich höher als in den USA. Wir schätzen, dass in den USA knapp die Hälfte der Inflation durch die Nachfrageseite erklärt werden kann, in Europa dürfte dieser Anteil bei maximal einem Viertel liegen.

Eine Rezession ist nahezu unvermeidbar

Es gibt kein Zweifel daran, dass die Notenbanken die hohen Inflationsraten nicht tolerieren und geldpolitisch gegensteuern werden. Das Problem allerdings ist, dass die Geldpolitik ein Instrument ist, das ausschließlich die Nachfrageseite der Volkswirtschaft beeinflussen kann und die Inflation nur über weniger Konsum und Investitionen, d.h. am Ende durch weniger Wachstum, drücken kann. Wenn die Notenbank folglich eine angebotsgetriebene Inflation über die Geldpolitik korrigieren will, geht das nur zum Preis einer deutlich schwächeren Nachfrage und einer Wachstumsabschwächung. Eine Rezession ist die logische Konsequenz.

In den USA ist die Fed wie schon erwähnt neben den Angebotsstörungen auch mit einem sehr engen Arbeitsmarkt und einem steigendem Lohndruck konfrontiert, der eine Straffung der Geldpolitik rechtfertigt. Dies bedeutet aber auch, dass die Fed den Arbeitsmarkt „drehen“ bzw. eine höhere Arbeitslosenquote erwirken muss. Das Problem ist nur auch hier, dass ein „Soft-Landing“ der Wirtschaft in der Nachkriegsgeschichte noch nie gelungen ist. Sobald die Arbeitslosigkeit stieg, folgte eine Rezession. Will die Fed durch eine Schwächung der Nachfrage auch die Angebotsinflation adressieren, wären deutlich mehr Zinsschritte und damit eine Rezession ebenfalls kaum vermeidbar.

Die EZB hat das noch größere Problem

Für die Europäische Zentralbank ist die Lage noch schwieriger. Die Inflation in Europa ist nahezu vollständig angebotsgetrieben. Um sie zu bekämpfen, muss die EZB eine Nachfrage schwächen, die im Vergleich zu den USA überhaupt nicht überschüssig ist. Der Konsum liegt noch immer unter den Niveaus vor der Corona-Pandemie und das Risiko einer Stagflation bzw. Rezession einzelner Volkswirtschaften ist durch den Krieg in der Ukraine höher als in den USA. Bereits für das erste Halbjahr erwarten wir für die Eurozone ein leicht negatives Wachstum von ca. 0,5 Prozent. Da zudem die Geldpolitik in der Eurozone aktuell viel weniger expansiv als in den USA ist, dürfte die EZB mit einer Straffung viel schneller an den Punkt kommen, an dem die negativen Auswirkungen auf das Wachstum sichtbar werden.

Was ist die richtige Rentenstrategie?

Für die Anleihestrategie ist also die entscheidende Frage, wieweit die Notenbanken die Zinsen erhöhen können, bis dieser „Kipppunkt“ erreicht wird. Von diesem Zeitpunkt an sollten die Inflationserwartungen wieder fallen und die Bondmärkte zu einer neuen Aufwärtsbewegung ansetzen können. Letztlich hängt die Beantwortung dieser Frage davon ab, ab welchem Niveau die Geldpolitik restriktiv wirkt bzw. wieviel „Platz“ die Notenbanken haben, sie zu normalisieren. Die Fed schätzt den neutralen Zins auf 2,5 Prozent, für die EZB wird rund ein Prozent angenommen. Wir vermuten unverändert, dass die o.g. Schätzungen zu hoch sind bzw. der „Kipppunkt“ der Wirtschaft schneller erreicht wird. Am Ende bleibt den Notenbanken aber nichts anderes übrig als auszutesten, ab welchem Zins sich die gewünschte Verlangsamung der Nachfrage einstellt.

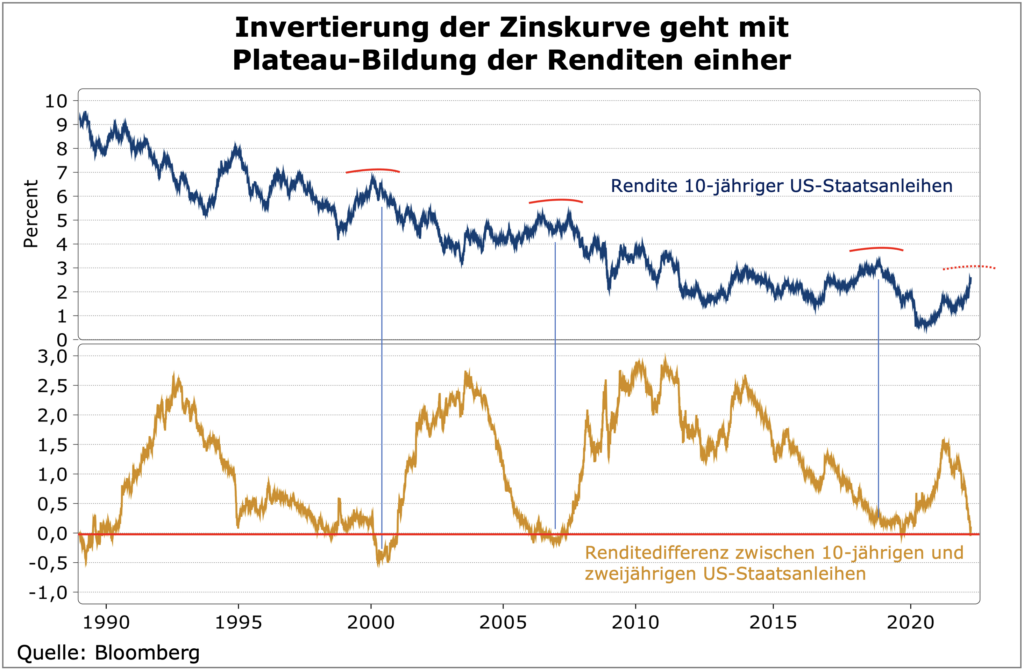

US-Renditen mit nur noch wenig Aufwärtspotenzial

Die Fed dürfte ihre restriktive Haltung zunächst beibehalten und die Politik so aggressiv straffen, wie sie die Anleihemärkte diskontieren. In diesem Szenario dürfte die Zinskurve demnächst invertieren. Die Anleiherenditen dürften ihren Höhepunkt erreichen, wenn die Kurve invertiert und stark zurückgehen, wenn die US-Wirtschaft in eine Rezession fällt. Dies erwarten wir eher für Ende 2022 bzw. das erste Halbjahr 2023. Derzeit ist die Wirtschaft noch recht robust und die Fed hat gerade erst damit begonnen, die Geldpolitik zu straffen. Dennoch sollte sich in den kommenden Wochen eine Plateau-Bildung in den Renditen von US-Staatsanleihen ergeben. Auch historisch betrachtet ging die Invertierung der Zinsstrukturkurve zeitlich mit dem Peak in den Bond-Renditen einher.

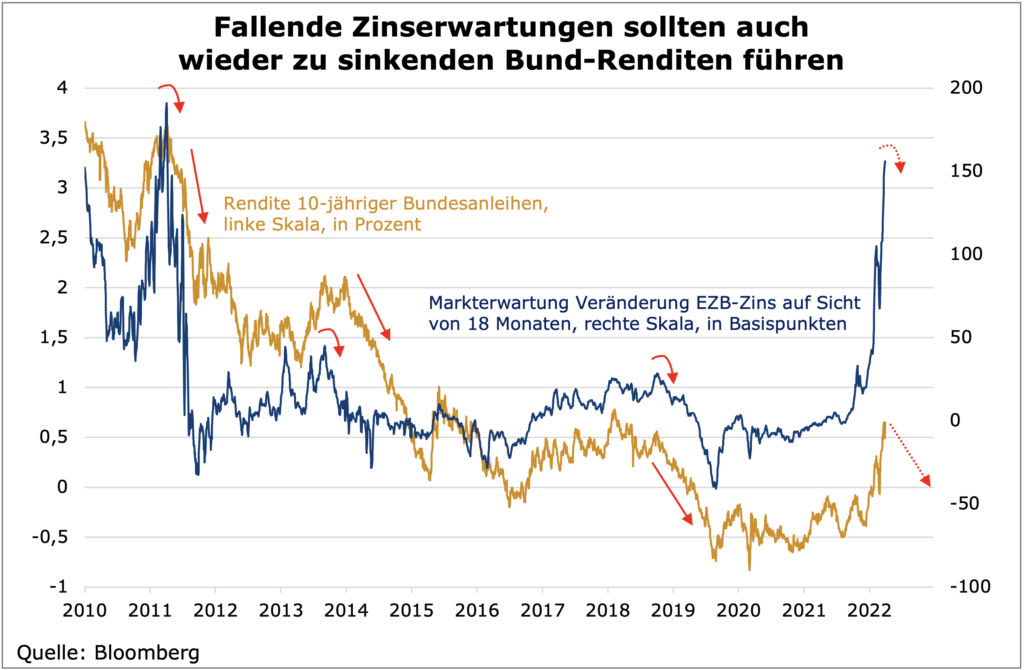

Bundesanleihen strategisch in Schwächephasen kaufen

Da die Geldpolitik in der Eurozone deutlich weniger expansiv als in den USA ist, besteht für die EZB gerade nach der Rückführung der Asset-Käufe wesentlich weniger Spielraum, die Zinsen anzuheben. Wir sehen keine Möglichkeit, dass die EZB die vom Markt für die kommenden 18 Monate erwarteten Zinserhöhungen von über 150 Basispunkten liefern kann, ohne eine Rezession auszulösen. Sollte die EZB diese zur Inflationsbekämpfung in Kauf nehmen, werden die Inflationserwartungen sowie die realen Renditen spürbar fallen. Wahrscheinlicher ist aber, dass bereits über den Sommer, bevor die EZB den ersten Zinsschritt gegangen ist, die Zinserhöhungserwartungen im Markt bereits wieder leicht abnehmen. Dies gilt insbesondere dann, wenn die negativen wirtschaftlichen Folgen durch den Krieg und die Sanktionen sichtbar werden.

Beide Szenarien sind für Bundesanleihen positiv, die Kurse würden sowohl von einer Abnahme der Zinserhöhungserwartungen sowie von einem aggressiven Zinserhöhungskurs der EZB mit dem Ziel einer Nachfrageschwächung profitieren. Im letzten Szenario käme der Renditerückgang später, wäre aber dafür umso kräftiger. Das genaue Timing des Endes der Aufwärtsbewegung der Bund-Renditen ist somit schwierig, in jedem der beiden Szenarien ist aber ein Ende der Aufwärtsbewegung in Sicht bzw. sollte eine positive Marktphase perspektivisch folgen. Strategisch bietet es sich somit an, in Schwächephasen erste Positionen aufzubauen. Ein Prozent Rendite für 10-jährige Bundesanleihen sind unseres Erachtens definitiv ein Kauf.