Krieg in der Ukraine verändert Aktienmarktumfeld abermals fundamental

Befand sich die Weltwirtschaft nach der Corona-Pandemie noch vor zwei Wochen auf Erholungskurs und trübten nur die inflationären Tendenzen mit ihren Implikationen für einen geldpolitischen Kurswechsel die Stimmung, hat sich das Umfeld für Aktien durch den Krieg in der Ukraine abermals innerhalb von nur wenigen Tagen fundamental verändert. Die Beeinträchtigungen des Welthandels, steigende Energie- und Rohstoffpreise durch mangelnde Verfügbarkeit und eine zunehmende Risikoaversion der Investoren werden in Kombination zu einer globalen Wachstumsabschwächung führen. Diese sollte in Europa ausgeprägter ausfallen als in den USA. Sowohl die Federal Reserve als auch die Europäische Zentralbank werden trotz weiter und eventuell schneller steigender Inflationsraten die Zinsen nicht so stark erhöhen können, wie vom Markt noch vor kurzem erwartet wurde. Der vor allem in die Wachstumsaktien eingepreiste geldpolitische Kurswechsel wird in seinem Tempo gebremst. Dies lässt strukturelle Themen wie saubere und alternative Energien, aber auch Digitalisierung bei der aktuellen Bewertung wieder sehr viel attraktiver erscheinen.

Auch wenn sich eine militärische Eskalation des Ukraine-Konflikts in den vergangenen Wochen mehr und mehr abzeichnete, an einen Einmarsch Russlands in die gesamte Ukraine am Morgen des 24. Februar haben vermutlich nur die Allerwenigsten geglaubt. Nun tobt in Europa ein Krieg, dessen Bilder nicht nur schreckliches Leid zeigen, sondern dessen Auswirkungen auch deutliche Spuren in der Weltwirtschaft hinterlassen werden. Über drei Kanäle dürfte das Wachstum und die Erholung nach der Corona-Pandemie einen Dämpfer erhalten.

Der Krieg führt zu einer globalen Wachstumsabschwächung

Zum einen wirken sich die nun zu Recht verhängten massiven Sanktionen gegen Russland auf die internationalen Handelsbeziehungen und den Welthandel aus, auch wenn der jeweilige wirtschaftliche Abhängigkeitsgrad von Russland differiert. Allerdings dürfte der Ausschluss Russlands aus dem internationalen Zahlungssystem SWIFT an nahezu keiner Volkswirtschaft spurlos vorübergehen und auch ein, zumindest mal Einfrieren des gesamten Energie- und Rohstoffimports aus Russland nur noch eine Frage von Tagen sein. Damit sollten zum zweiten allein wegen der sinkenden Energieverfügbarkeit die Preise für Öl, Gas und Kohle noch nicht am Ende ihres Anstiegs angekommen sein. Diese wirken wie eine Steuererhöhung für Konsumenten und Unternehmen. Zum dritten dürfte die zunehmende Risikoaversion der Investoren die Finanzierungsbedingungen zusätzlich zum eingeschlagenen restriktiveren Pfad der Geldpolitik weiter verschlechtern und die Investitionstätigkeit einschränken. Die Kombination dieser drei Effekte wird zu einer erheblichen globalen Wachstumsabschwächung führen. Diese sollte aufgrund der Nähe und damit auch der Abhängigkeit von Russland vor allem im Energiebereich in Europa deutlich ausgeprägter ausfallen als in den USA.

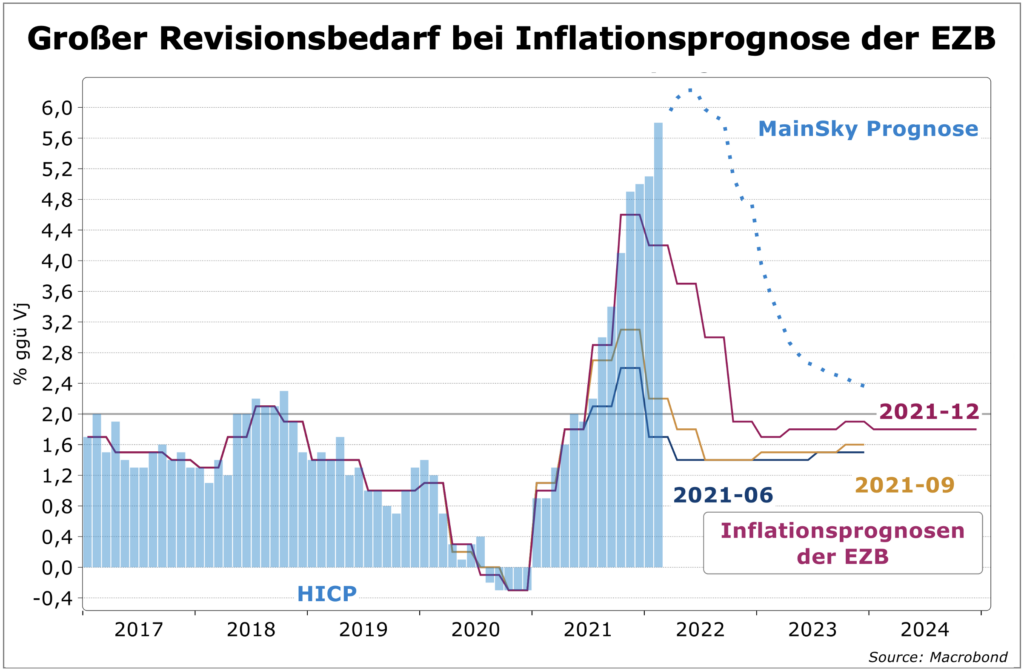

Notenbanken werden Tempo des Kurswechsels trotz Inflation drosseln

Getrieben durch die weiter steigenden Energie- und Rohstoffpreise dürften die Inflationsraten in den kommenden Monaten zunächst länger hoch bleiben, sollten dann aber auch schneller wieder fallen. Da die Eurozone den größten Teil ihres Energieverbrauchs importiert, dürfte hier der Effekt im Vergleich zu den USA stärker ausfallen. Wir rechnen damit, dass die Teuerung in den kommenden Monaten in der Eurozone über die Sechs-Prozent-Marke klettern und weit bis ins Jahr 2023 hinein über den Projektionen der EZB liegen wird. Schon zur Sitzung in der kommenden Woche dürften deshalb Aufwärtsrevisionen auf der Tagesordnung stehen. Dennoch wird Präsidentin Lagarde bei möglichen Zinsentscheidungen ihre eigene Prognose ignorieren müssen, um keine Stagflation oder gar Rezession in der Eurozone zu riskieren. Auch die Fed dürfte davor zurückschrecken, bereits im März den Leitzins um 50 Basispunkte zu erhöhen und zudem ihre Rhetorik bezüglich der Bilanzverkürzung an die gestiegenen wirtschaftlichen Risiken anpassen.

Aktienbewertungen sind deutlich zurückgekommen

Trotz dieser hohen geldpolitischen, andererseits aber auch geopolitischen Unsicherheit, die für eine weiter hohe Volatilität am Aktienmarkt sorgen sollten, halten wir eine selektive Investitionsstrategie im aktuellen Umfeld für angebracht. Diversifikation ist umso wichtiger denn je, genauso wie die Meidung von Anlagen, die hohe Liquiditätsrisiken haben. Es gilt, den negativen Impact durch eine „Russland-Nähe“ zu meiden, dazu zählen unter anderem europäische Banken und europäische Emerging Markets. Auf der anderen Seite steigt die Attraktivität vor allem von Wachstumsaktien wieder, da die Notenbanken nun wieder das Tempo aus ihrem zu Jahresbeginn abrupt eingeleiteten Kurswechsel nehmen dürften. Nachdem die Aktienmärkte daraufhin schon entsprechend korrigierten, folgte nun noch ein Bewertungsabschlag durch den Ausbruch des Krieges. Mit einem Blick auf die relative Bewertung von Aktien zu Renten (hier für Europa) anhand des „Equity Risk Premium“ zeigt sich, dass die Aktienmärkte aktuell derzeit keinesfalls teuer, sondern sogar leicht günstig bewertet sind.

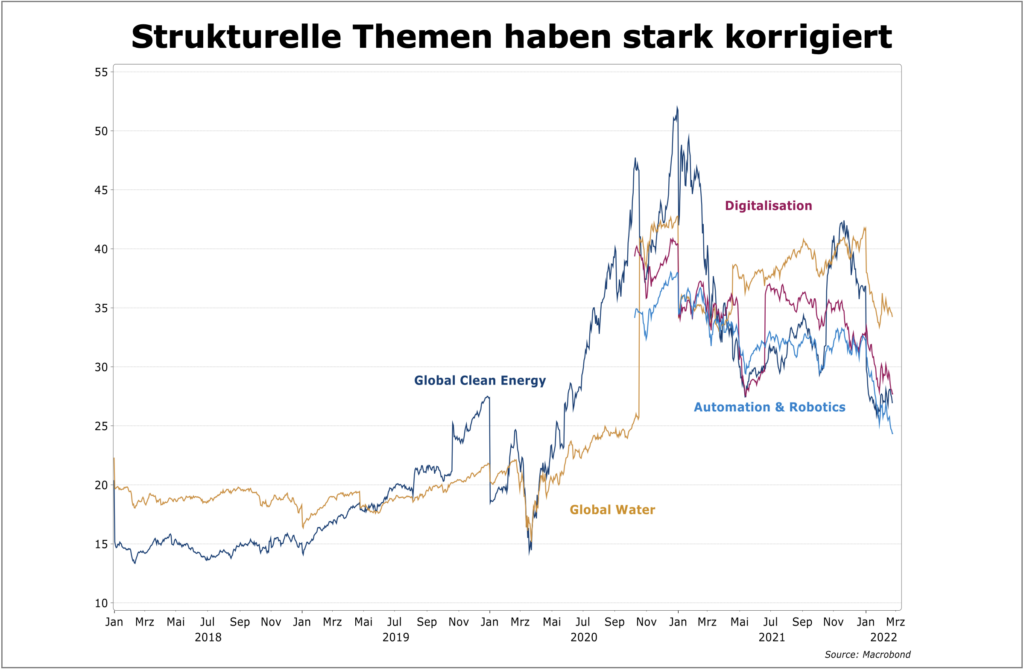

Strukturelle Themen wie Clean Energy wieder attraktiv

Seit Jahresbeginn kamen vor allem Wachstumsaktien unter die Räder, da durch steigende Zinsen die Bedeutung der langfristigen Gewinne relativ zur Bedeutung der kurzfristigen Gewinne wieder zunimmt. Der höhere Zins in der Zukunft (bzw. der höhere Diskontfaktor) reduziert den Barwert der langfristigen Gewinne (und damit den Aktienpreis) überproportional stark und muss daher auch das Kurs-Gewinn-Verhältnis (KGV) ansteigen lassen, welches anhand der kurzfristigen Gewinnschätzungen auf 12 Monate berechnet wird. In der Korrektur kamen so die KGVs für strukturelle Themen wie Digitalisierung und Saubere Energien so stark zurück, dass sie unserer Meinung nach nun eine Zinswende einpreisen, die in Tempo und Dauer so nicht stattfinden dürfte.

Vor allem in den Sektor Clean Energy dürfte in Zukunft viel Kapital fließen, da der Treiber Nachhaltigkeit durch die Herausforderung, Wirtschaft und Gesellschaft unabhängiger von Russland und damit von Öl, Gas und Kohle zu machen, noch einmal eine ungeahnte Dynamik erfahren hat. Von KGVs über 40 hat die Bewertung seit Jahresbeginn um mehr als 30 Prozent abgenommen, was die Aktien im aktuellen Umfeld sehr attraktiv erscheinen lässt.