Mit hoher Inflation in den Abschwung – Putin zwingt die EZB zum Stillhalten

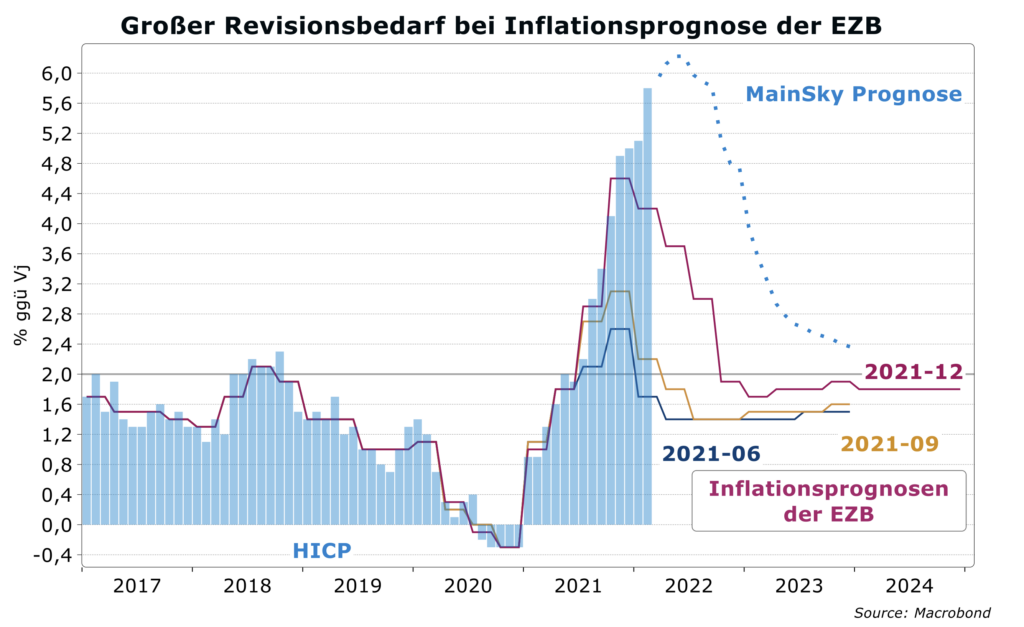

Zuletzt hat sich der Anstieg der Preise für Öl und Gas noch einmal beschleunigt, ein Ende der Inflationsspirale ist nicht in Sicht. Im Februar lag die Teuerung in der Eurozone bei 5,8 Prozent, auch in der auf 2,7 Prozent gestiegenen Kernrate kommen die höheren Energie- und Rohstoffkosten der Unternehmen nun an. Nachdem sich die Notenbanken vom Narrativ einer nur vorübergehenden Inflation verabschiedet hatten und auf einen restriktiveren Kurs eingeschwenkt sind, dürfte sie die Invasion Russlands in der Ukraine und die damit verbundene, fast komplette Isolation Russlands von der westlichen Wirtschaftswelt bereits schon wieder von diesem Pfad abbringen. So wird die EZB auf ihrer Sitzung am Donnerstag zwar mit neuen Inflationsprognosen aufwarten, diese aber trotz deutlich höherer Raten über zwei Prozent bis ins Jahr 2024 hinein ignorieren müssen. Damit steht makroökonomisch gesehen für den Konsum und/oder Investitionen in Zukunft weniger Kaufkraft zur Verfügung. Deutschland droht im besten Fall ein konjunktureller Abschwung, eine Rezession ist nicht mehr ausgeschlossen.

Im Februar ist die Inflation in der Eurozone noch einmal deutlich von 5,1 auf 5,8 Prozent gestiegen. Schon vor dem Einmarsch Russlands in die Ukraine und den Verwerfungen am Energiemarkt waren hierfür die steigenden Preise für Öl, Gas und Benzin, aber auch die Verteuerung von Lebensmitteln verantwortlich. Auch die Kernrate, d.h. im Wesentlichen Dienstleistungen und Gebrauchsgüter, stieg auf 2,7 Prozent, was zeigt, dass die höheren Energie- und Rohstoffkosten der Unternehmen nun auch dort ankommen. Wir schätzen, dass die Inflation mit Ursprung im Inland immer bei etwa zwei Prozent liegt.

Die nächste geldpolitische Kehrtwende

Noch bis Ende vergangenen Jahres hielt die Europäische Zentralbank entschieden an ihrer Einschätzung fest, dass temporäre, pandemiebedingte Verwerfungen die Ursachen für die steigende Inflation sind und die Geldpolitik deshalb nicht reagieren müsse. Dann kam die Korrektur. Ausgehend von den USA, wo eine zu starke Nachfrage zunehmend zum Treiber der Inflation wurde, sah man dann auch in Frankfurt die steigenden Risiken für eine hartnäckige Beschleunigung inflationärer, hausgemachter Prozesse. Auch bei den Löhnen und Gehältern gab es erste Anzeichen für eine gefährliche Beschleunigung. Der Überfall Russlands auf die Ukraine dürfte diese fundamentalen Parameter des Ausblicks nun aber wieder drehen.

Höhere Inflationsprognose dürfte ignoriert werden

Neben dem Kollaps des Außenhandels mit Russland werden die Sanktionen erhebliche Verwerfungen mit sich bringen, die insbesondere den Finanzsektor treffen werden, mit Schwerpunkt auf den östlichen Eurozonenländern einschließlich Österreich. Angesichts erhöhter Risiken für die Finanzstabilität und der Verschlechterung der Finanzierungsbedingungen kann die EZB ihren expansiven geldpolitischen Pfad zum jetzigen Zeitpunkt nicht verlassen. Auf der Sitzung am Donnerstag wird sie deshalb ihre neue Inflationsprognose mit deutlichen höheren Raten über zwei Prozent bis 2024 ignorieren müssen.

Im besten Fall erlebt Deutschland nur einen Abschwung

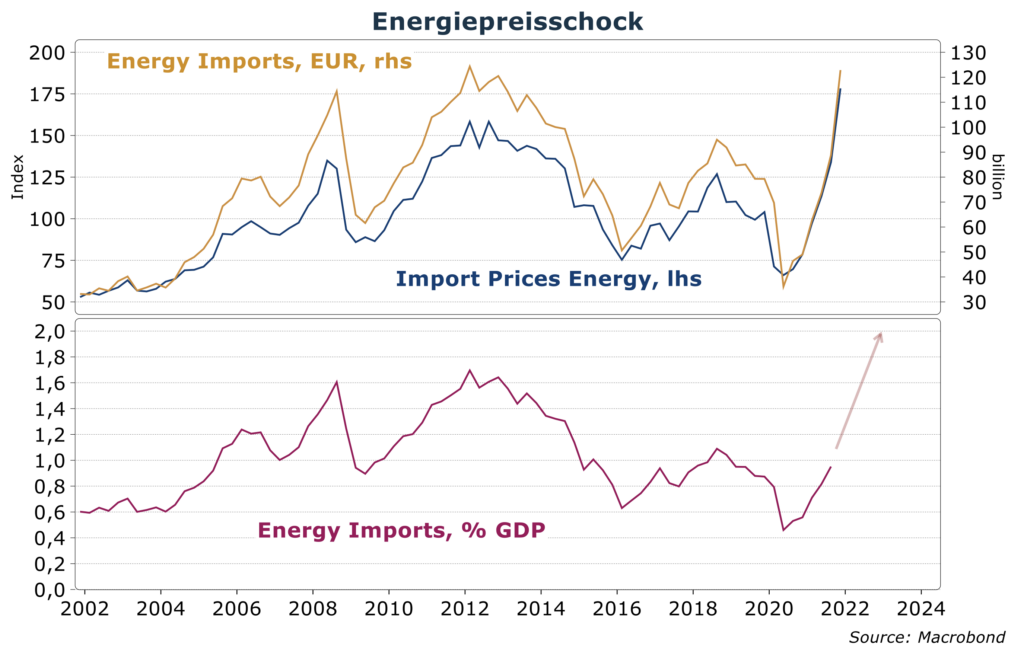

Da die Eurozone den größten Teil ihres Energieverbrauches importiert, führt der sich jetzt beschleunigende Anstieg der Preise für Öl und Gas zu einer schmerzhaften Verschlechterung der „Terms of Trade“. Das heißt, wir müssen einen höheren Anteil unserer Einkommen für Energieimporte aufwenden als zuvor – wir werden relativ ärmer. Bereits im vergangenen Jahr waren die Importpreise für Energie fast doppelt so hoch wie in 2020. Im laufenden Jahr könnten sie sogar auf das dreifache steigen. Je nachdem, wohin sich der Konflikt zwischen Russland und der Ukraine und damit auch die geo- und wirtschaftspolitische Konfrontation des Westens mit dem Kriegstreiber Putin noch entwickelt, könnte das Ergebnis aber auch noch deutlich höher ausfallen.

Ein solch starker Abfluss von Kaufkraft in das Ausland wird wie in der Vergangenheit Anpassungen erzwingen: Makroökonomisch gesehen steht für Konsum und/oder Investitionen dadurch sehr viel weniger Kaufkraft zur Verfügung. Ein Konjunkturabschwung bis hin zu einer Rezession in Deutschland und anderen Ländern der Eurozone ist bereits am Horizont zu erkennen.

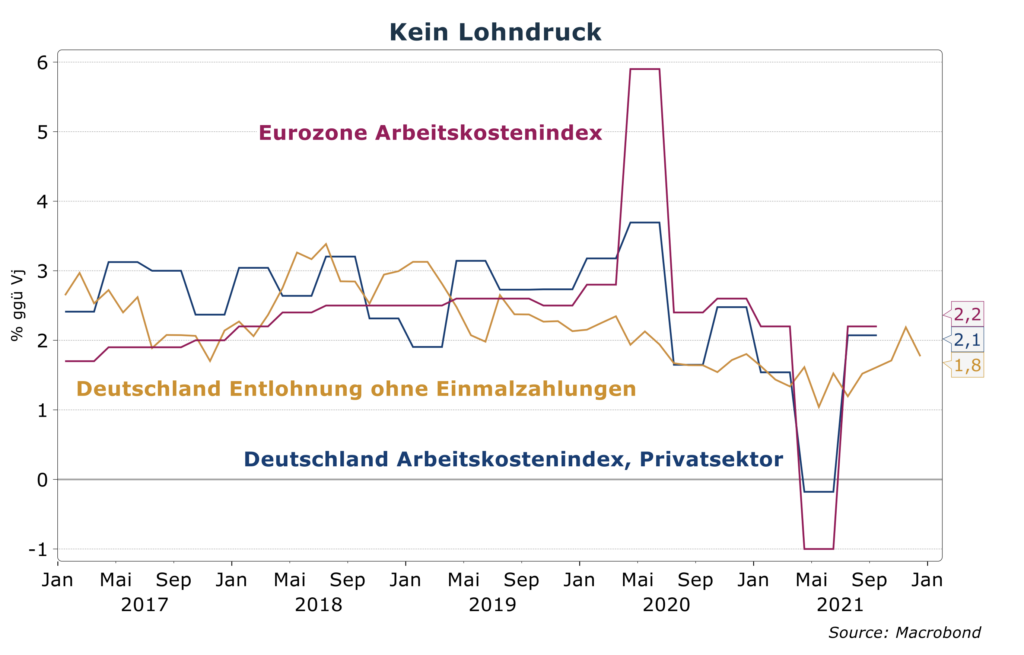

Risiko für Lohn-Preis-Spirale ist gesunken

Wenn trotz aller wirtschaftlicher Unsicherheit dann noch die höhere Inflation zu steigenden Arbeitskosten führt und eine Lohn-Preis-Spirale entsteht, haben wir ein nachhaltiges Inflationsproblem. Im großen Unterschied zu den Daten aus den USA und Großbritannien gibt es in der Eurozone dafür allerdings noch keine Anzeichen. Bis zu einem jährlichen Anstieg der Lohnkosten von drei Prozent besteht für das Inflationsziel von zwei Prozent aus dieser Ecke keine Gefahr. Zuletzt lag der Wert bei 2,2 Prozent. Die Statistik für deutsche Tarifverdienste zeigt bis Dezember keine Beschleunigung. Die in 2021 geschlossenen, mehrjährigen Tarifverträge haben bereits einen Trend von knapp über zwei Prozent festgeschrieben. Die diesjährige „kleine“ Tarifrunde dürfte daran nur wenig ändern.