Die Fed gegen die Inflation – Das Hase-und-Igel-Rennen hat begonnen

Der Arbeitsmarkt in den USA trotzt der Omikron-Welle und erholt sich weiter in rasantem Tempo vom Einbruch in der Pandemie. Löhne und Gehälter steigen so stark wie seit 20 Jahren nicht mehr, auch weil Arbeitgeber gezwungen sind, gegen die grassierende Kündigungswelle anzukämpfen. Da sich damit auch viele Amerikaner in den Ruhestand verabschieden, liegen Beschäftigungsquote und Stellenzahl immer noch unter Vorkrisenniveau. Die weiter hohe Nachfrage nach Arbeitskräften sorgt damit für eine zähe Lücke im Arbeitsmarkt, die sich so bald auch nicht schließen dürfte. Die Folge ist eine Lohn-Preis-Spirale, weshalb die Fed gezwungen ist, die Nachfrage so weit zu dämpfen, dass sie wieder mit den Produktionsmöglichkeiten der Volkswirtschaft im Einklang steht. Dabei dürfte sie sich von massiven Korrekturen am Aktienmarkt und schnell steigenden Anleiherenditen nicht so leicht beeinflussen lassen wie noch 2018, als sie eher vorbeugend aktiv war. Heute sieht sie sich weit hinter der Kurve, die Inflation ist ihr davongaloppiert. Anleger können deshalb zwar immer noch das Beste hoffen, sollten sich aber auf das Schlimmste vorbereiten. Und dies ist ein langanhaltender Inflationsprozess in den USA, der die Fed in einen strammen Restriktionskurs und den Aktienmarkt in die Knie zwingen könnte.

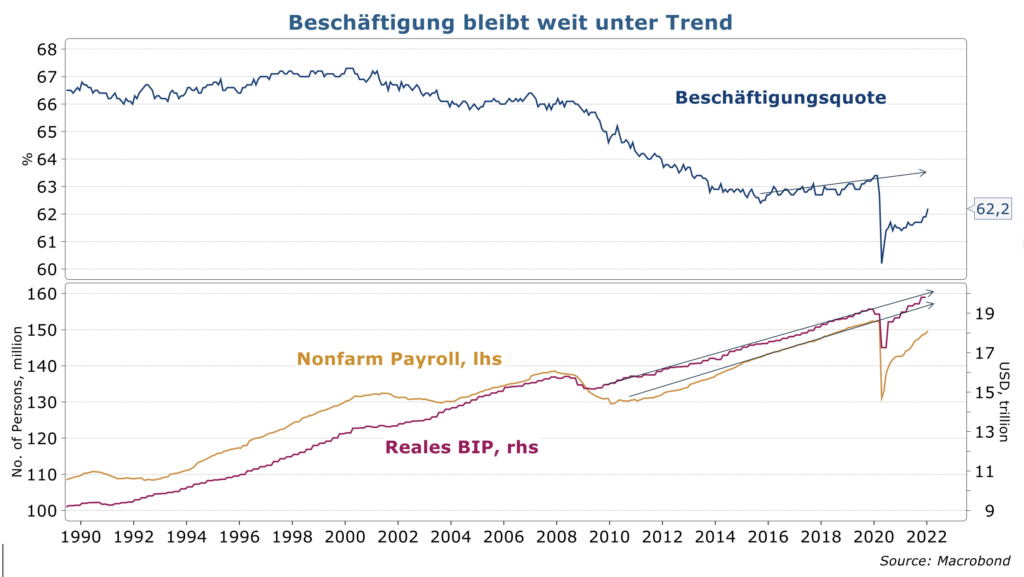

Die US-Notenbank Fed hat in nur gut zwei Monaten nicht nur die Richtung ihrer Geldpolitik radikal gedreht, sondern gleichzeitig den zu erwartenden Pfad an restriktiven Maßnahmen von Woche zu Woche weiter verschärft. Noch bis Mitte November hielt sie an ihrer Linie fest, der markante Anstieg der Inflation sei vor allem auf vorübergehende Faktoren wie verstopfte Häfen, Lieferengpässe und knappe Energie- und Industrierohstoffe zurückzuführen. Diese “Betriebsstörungen” halten nun zwar schon viel länger an als erwartet, sind aber immer noch keine nachhaltigen Inflationstreiber und sollten langsam beseitigt werden. Vielmehr ist die Entwicklung am Arbeitsmarkt für die geldpolitische Wende verantwortlich. Auch unsere Grundannahme war, dass die Beschäftigung nach dem pandemiebedingten Einbruch schnell wieder auf das alte Niveau steigen und somit auch das Produktionspotenzial der Gesamtwirtschaft keine länger anhaltenden Einbußen erleiden würde. Jetzt aber wird klar, dass die Realität anders aussieht. Im Vergleich mit den Trends vor der Pandemie liegen sowohl die Beschäftigungsquote immer noch gut 1,5 Prozentpunkte und die Zahl der Stellen außerhalb der Landwirtschaft rund zehn Millionen unter Vorkrisenniveau. Mittlerweile geht die Fed davon aus, dass sich daran so bald wenig ändern wird. Die Hauptursache ist die starke Zunahme von Ruheständlern in der Altersgruppe über 55 Jahren, im vergangenen Jahr gingen doppelt so viele Menschen in Rente als erwartet. Insgesamt haben 2021 über 45 Millionen Amerikaner ihre Stelle gekündigt.

Lohn-Preis-Spirale droht

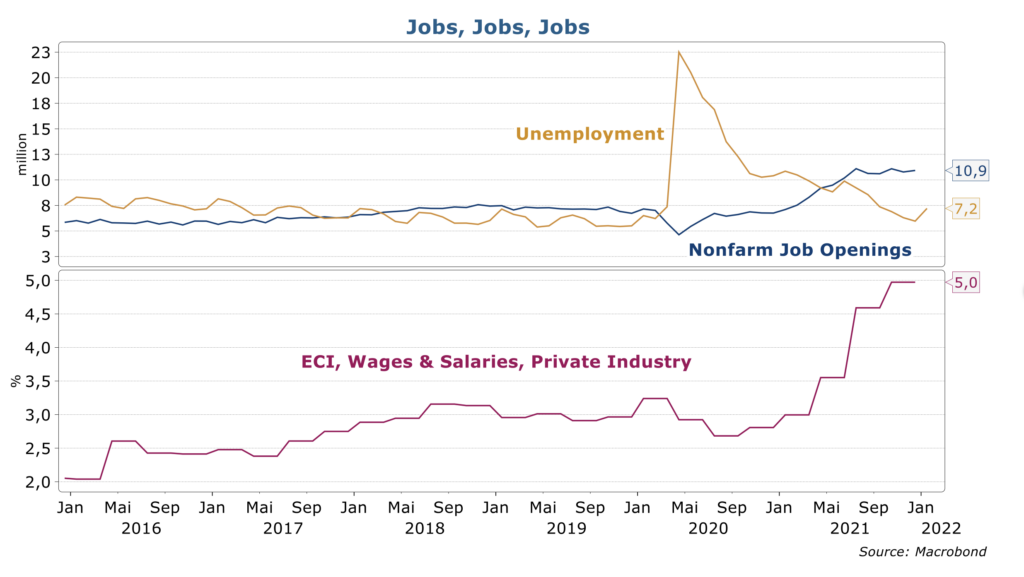

Auf der anderen Seite sehen wir, dass die Gesamtnachfrage wieder den alten Trend erreicht hat. Die aktuellen Konjunkturindikatoren deuten hier nur eine leichte Verlangsamung an. Das Ergebnis ist eine zähe Lücke im Arbeitsmarkt. Während die offenen Stellen auf einem rekordhohen Niveau von fast 11 Millionen verharren, fällt die Arbeitslosigkeit stetig und könnte schon in den nächsten Monaten die Tiefstände vor der Pandemie unterschreiten. Auf der Suche nach dringend benötigten Arbeitskräften sind Unternehmen zunehmend bereit, deutlich höhere Löhne und Gehälter zu zahlen.

Damit droht eine Lohn-Preis-Spirale, wie sie die USA seit Jahrzehnten nicht erlebt hat. Die Fed muss deshalb die Nachfrage so weit dämpfen, dass sie wieder im Einklang mit den Produktionsmöglichkeiten der Volkswirtschaft steht. Zwischen den Fed-Zinsen und der Endnachfrage gibt es leider keinen direkten Zusammenhang. Die Wege sind verschlungen und führen erst mit erheblichen Zeitverzögerungen unvorhersehbarer Dauer zum Ziel.

Fed mit der Strategie „Schaun‘ mer mal“

Die Fed scheint fest entschlossen, die Leitzinsen erstmals am 16. März zu erhöhen, wahrscheinlich um 25 Basispunkte, aber auch 50 sind möglich. Was danach kommt, ist allerdings heute noch höchst diffus. Hier sollte man sich die Worte des Fed-Präsident zu Gemüte führen. Er geht die Angelegenheit agnostisch an, also ganz nach dem Motto „Schaun‘ mer mal“.

Für die Finanzmärkte wäre es das beste Szenario, wenn die Lieferengpässe bald überwunden würden und so die Preise vieler Industriegüter und Gebrauchsgüter sogar wieder fallen könnten und dann auch noch die Zahl der Jobsuchenden wieder deutlich zu- und so der Lohndruck wieder abnehmen. Mit diesem Wunschszenario rechnet an der Börse derzeit allerdings kaum noch jemand, es ist aber nicht unmöglich. Die jetzige Lage wurde so vor zwei Jahren auch nicht für möglich gehalten. Anleger können damit zwar weiter auf das Beste hoffen, sollten sich allerdings auf das Schlimmste vorbereiten. Und dies wäre ein langanhaltender Inflationsprozess in den USA, der die Fed in einen strammen Restriktionskurs zwingen würde.

Fallende Aktienkurse als Mittel zum Zweck

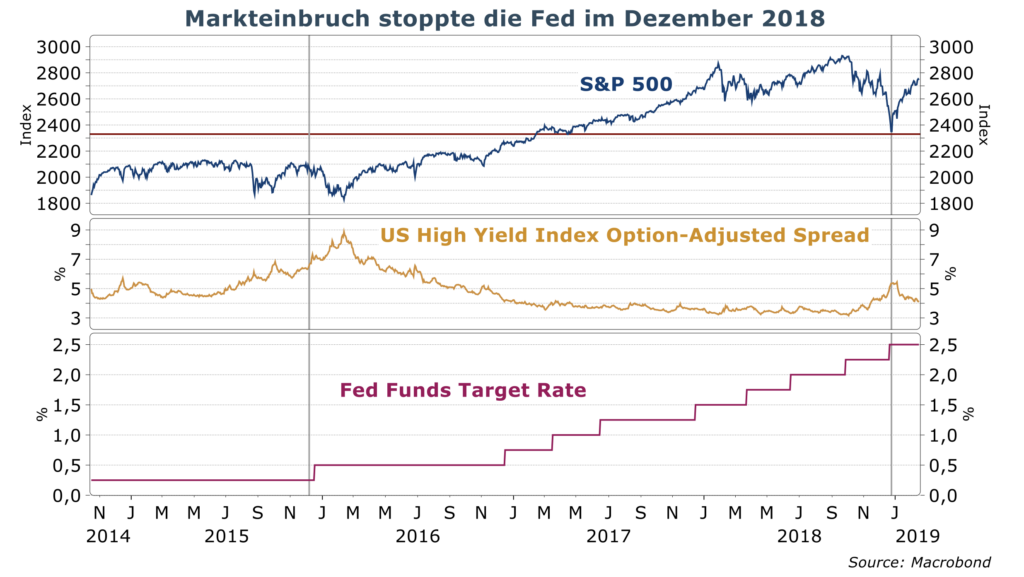

Die Inflationsbekämpfung muss zwingendermaßen über den Finanzmarkt und die Kreditvergabe der Banken erfolgen. Nur mit steigenden Zinsen und höheren Eigenkapitalkosten (Aktienkurse runter!) kommt man dem Ziel näher. Da die Märkte allerdings zur Überreaktion neigen, behalten die Zentralbanken auch die Finanzstabilität im Fokus. Im letzten Zinserhöhungszyklus von 2016 bis 2018 hat die Fed das Ende ihres Tightenings im Dezember 2018 erklärt, nach dem der S&P 500 innerhalb von drei Monaten um mehr als zwanzig Prozent einbrach und am Anleihemarkt die Risikoprämien von Hochzinsanleihen um mehr als 200 Basispunkte auf fast 5,5 Prozent anstiegen.

Damals wurde die Fed während der Zinserhöhungsphase allerdings von einer unauffälligen Inflationsentwicklung um zwei Prozent und einem Lohnkostentrend von unter drei Prozent unterstützt. Sie war lediglich vorbeugend aktiv. Jetzt sieht sie sich zu einem harten Bremsmanöver gezwungen und wird deshalb wahrscheinlich von massiven Aktienkursverlusten und steigenden Anleiherenditen nicht so leicht beeinflusst werden. Für einen erneuten Kurswechsel der Fed muss erst die notwendige Bedingung erfüllt sein: Lohnraten und Inflation zurück auf drei bzw. zwei Prozent. Da die Pandemie allerdings sämtliche Prognosemodelle weitgehend entwertet, ist der Blick nach vorn mit großen Unwägbarkeiten belastet.