Green Bonds – Es kommt Dynamik in den Markt

Das Interesse sowohl auf Emittenten- als auch Investorenseite an Green Bonds bleibt hoch. Angefacht von einer grünen Welle, die durch den Machtwechsel im Weißen Haus und das historische Urteil aus Karlsruhe zum Klimaschutz noch einmal an Kraft gewonnen hat, nähert sich das ausstehende Volumen grüner Anleihen der Schallmauer von einer Billion Euro. Dennoch sollte das Angebot nicht ausreichen, die steigende Nachfrage auf Investorenseite zu kompensieren. Gleichzeitig dürften die jüngsten Renditeanstiege am Anleihemarkt unser lediglich temporäres Inflationsszenario inzwischen eingepreist haben, auch eine Inflationsrate von 4,2 Prozent in den USA erzeugte keine neuen Hochs. Da wir zeitnah auch den Peak im aktuellen Konjunkturzyklus erwarten, der sich in entsprechenden Indikatoren schon andeutet, halten wir das Risiko für weitere Kursverluste bei Anleihen begrenzt. Der damit aus unserer Sicht optimale Einstiegszeitpunkt für Green Bonds sollte Investoren aber nicht dazu verleiten, bei jeder Emission zuzugreifen oder passiv in diesen Markt zu investieren. Vielmehr bietet ein aktives Management hohes Potenzial für eine Outperformance der ineffizienten Green-Bond-Indizes sowohl beim Thema Nachhaltigkeit als auch in der Wertentwicklung.

Die grüne Welle ist zu Recht nicht mehr aufzuhalten, mehr noch: sie gewinnt weiter an Kraft. Erst startet der neue US-Präsident Biden ein fulminantes Comeback seines Landes in Sachen Klimaschutz und nun stutzen auch noch die obersten Verfassungsrichter die Bundesregierung zurecht. Klimaschutz duldet keinen Aufschub, heißt es aus Karlsruhe. Berlin reagiert und verabschiedet keine zwei Wochen später ein neues Gesetz mit ambitionierten Zielen. Bundesfinanzminister Scholz erklärt die Themen Klimaschutz und Nachhaltigkeit zum Leitmotiv, das Kabinett beschließt eine Strategie für einen grüneren Finanzplatz. In Zukunft sollen nachhaltige Finanzierungsmodelle das Geld der Investoren noch schneller in diese Richtung bewegen. Mit einer „Nachhaltigkeits-Ampel“ würden künftig Finanzanlagen markiert und damit grüne Investments leichter erkennbar. Der Bund selbst will mit gutem Beispiel vorangehen und seinerseits neun Milliarden Euro in den Pensions- und Versorgungsfonds in Richtung „grün“ umschichten. Zudem will er sich von Investoren vermehrt über grüne Anleihen Geld besorgen.

Erste grüne 30jährige Bundesanleihe heiß begehrt

Da passt die erste grüne 30jährige Bundesanleihe ins Bild, die dem deutschen Staat trotz anhaltender Inflationssorgen und Unsicherheit am Anleihemarkt förmlich aus den Händen gerissen wurde. Knapp 39 Milliarden Euro standen für ein Emissionsvolumen von sechs Milliarden Euro in den Büchern. Kein Einzelfall, auch alle anderen großen Emissionen von Green Bonds in den vergangenen Monaten waren vielfach überzeichnet. Und es waren nicht wenige, genauer gesagt wurden allein im ersten Quartal 130 Milliarden Euro von den Emittenten für Projekte eingesammelt, die dem Klima- und Umweltschutz dienen, zweieinhalb Mal so viel wie im Vorjahreszeitraum. Insgesamt stehen damit derzeit knapp 900 Milliarden Euro an grünen Anleihen aus. Wann die Schallmauer von einer Billion Euro durchbrochen wird, dürfte also nur noch eine Frage von Wochen oder Monaten sein.

Keine Inflation im klassischen Sinne

Dennoch sollte das Angebot auch zukünftig nicht ausreichen, die steigende Nachfrage auf Investorenseite zu kompensieren. Vor diesem Hintergrund dürften die Kurse von Green Bonds in naher Zukunft tendenziell eher steigen. Bleibt also die Frage, wie sich die Renditen am Anleihemarkt vor dem Hintergrund der aktuell dynamisch steigenden Inflationsraten entwickeln. Und hier sehen wir die jüngsten Preisentwicklungen weiterhin nicht als Inflation im klassischen Sinne an. Diese wäre nur dann gegeben, wenn eine überschüssige Gesamtnachfrage vorliegen würde, welche das Preisniveau steigen lässt. Was wir jetzt sehen, ist vielmehr ein relativer Preisschock, der durch lokale Störungen insbesondere auf der Angebotsseite durch die Corona-Krise verursacht wurde. Die Beschäftigung in den USA liegt immer noch um über acht Millionen unter dem Niveau vor der Corona-Krise, bei der Wirtschaftsleistung fehlen ebenfalls noch bis zu fünf Prozent. Zudem ist es ein völlig normales Phänomen, das Rezessionen zu Angebotsverknappungen führen, die den Boden für Preissteigerungen in den darauffolgenden Erholungsphasen bereiten. Hier hat die Corona-Krise ohne Zweifel besonders starke Verwerfungen mit sich gebracht, welche jetzt in den Inflationsraten sichtbar werden. Die Preisschocks dürften sich aber wieder umdrehen, sobald sich die Angebotsstrukturen auf die neue Situation einstellen.

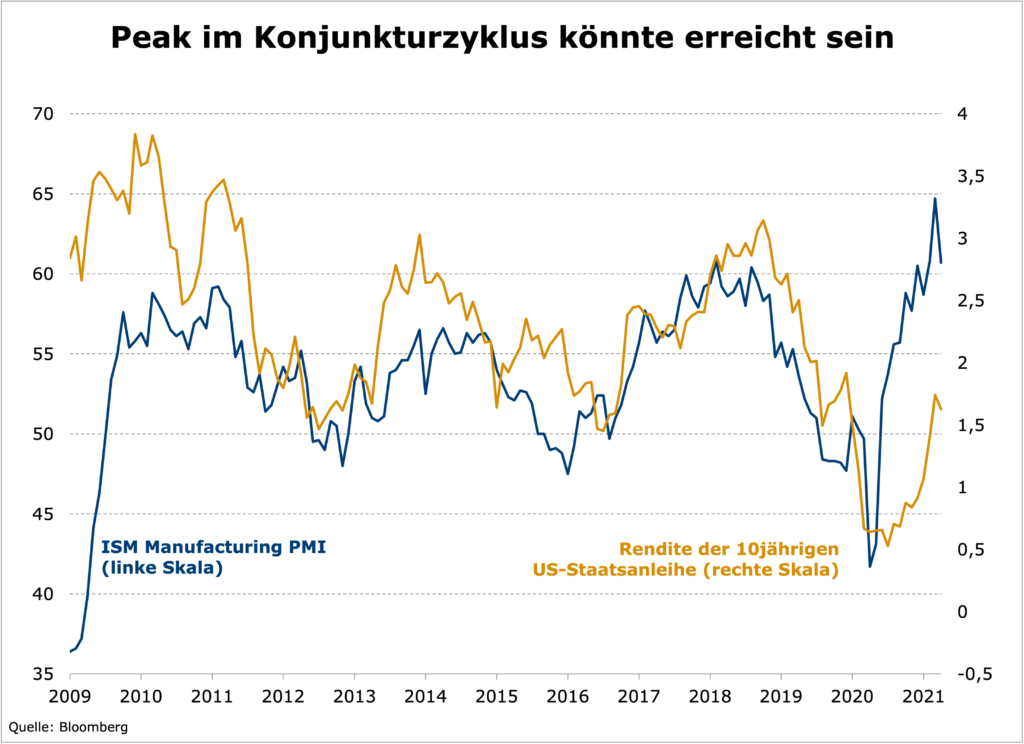

Peak im Konjunkturzyklus könnte erreicht sein

Die Zinsentwicklung orientiert sich außerdem viel stärker an der zyklischen Wachstumsdynamik. Dabei fällt in der Regel das maximale Wachstumsmomentum mit dem Peak im Zinszyklus zusammen. Sobald sich das Wachstum aber wieder verlangsamt, fallen auch die Renditen. Genau dies beobachten wir in den USA. Zyklische Wachstumsindikatoren wie der ISM-Index haben im März mit gut 65 Punkten vermutlich ihren Spitzenwert erreicht und sollten sich in den nächsten Monaten weiter abkühlen. Auch die Rendite für 10-jährige US-Staatsanleihen lag im März mit knapp 1,8 Prozent auf einem Hoch. Trotz der hohen April-Inflationszahlen hat sie sich nicht weiter nach oben bewegt.

In Europa läuft die Wachstumsdynamik den USA nach, was unter anderem auf den späteren Start der Impfkampagne zurückzuführen ist. Somit sind auch hierzulande bis zuletzt die Renditen gestiegen. Aber auch hier sollte eine zyklische Konjunkturabkühlung in der zweiten Jahreshälfte wieder tiefere Zinsen mit sich bringen.

Anleiherenditen langfristig tiefer erwartet

Bleibt noch die Frage nach den Auswirkungen der stimulierenden US-Fiskalpolitik auf das Wirtschaftswachstum. Auch diese dürften zeitnah ihren Höhepunkt erreichen. Die Historie hat gezeigt, dass eine vorübergehende Lockerung der Fiskalpolitik keinen nachhaltigen Einfluss auf das BIP-Wachstum, die Produktionslücke oder die Inflation hat. All die verschiedenen fiskalischen Programme der Jahre 2020 und 2021 zur Bekämpfung der Pandemie sind temporär. Wenn sie auslaufen, wird die Wirtschaft in den Jahren 2022 und 2023 einen gleichgroßen restriktiven Impuls erfahren. Spätestens dann dürften sich auch die Renditen für 10-jährige US-Staatsanleihen wieder auf einem Gleichgewichtsniveau von rund 0,5 Prozent und Bundesanleihen in etwa bei minus 0,5 Prozent einpendeln.

Nicht jede grüne Anleihe ist für Investoren attraktiv

Aus einer weiter hohen Nachfrage nach Green Bonds und dem von uns langfristig erwarteten Rücklauf der Renditen am Anleihemarkt auf wieder tiefere Niveaus ergibt sich demnach ein perfekter Einstiegszeitpunkt für Investoren, die ihr Kapital in Richtung Klimaschutz umschichten und so einen messbaren Beitrag zur ökologischen Nachhaltigkeit der Wirtschaft leisten wollen. Trotz eines rasanten Wachstums des Marktes für grüne Anleihen in den vergangenen Jahren aber ist das zur Verfügung stehende Anlageuniversum in vielerlei Hinsicht ineffizient und birgt Risiken für Investitionen in ETFs oder Fonds, die sich lediglich an einem Index orientieren. So sind dort die Gewichtungen der einzelnen Marktsegmente sowie die Laufzeitenstruktur des Portfolios durch einzelne Emissionen wie auch der 30jährigen Bundesanleihe stark verzerrt. Durch eine aktive Steuerung der Sektor-, Durations- und Kurvenpositionierung und eine Einzeltitelselektion erwächst daraus für einen aktiv gemanagten Fonds wie dem MainSky Active Green Bond Fund ein hohes Potenzial zur Generierung einer Outperformance gegenüber dem Indexportfolio.