Inflationsangst – Dem Finanzmarkt stehen unruhige Zeiten bevor

Sorgten die eher enttäuschenden Arbeitsmarktzahlen aus den USA noch für Entspannung an der Inflations- und Zinsfront, könnte sich die Stimmung am Donnerstag mit der Veröffentlichung der Mai-Inflationsdaten in den USA wieder schlagartig drehen. Weiter dynamisch gestiegene Verbraucherpreise würden die Luft für die US-Notenbank Fed noch etwas dünner werden lassen, nachdem bereits im April die Preise um 4,2 Prozent gegenüber dem Vorjahr gestiegen waren. Denn eine Inflation über dem Ziel von zwei Prozent vorübergehend tolerieren zu wollen, klingt zwar gut, aber auch dieser geldpolitische Spielraum wird zunehmend kleiner. Denn ein potenzielles Traumszenario von Notenbanken und Börse einer lediglich temporären Inflation erfordert schon für das kommende Jahr eine zielkonforme Rate von nur zwei Prozent, legt man für die Analyse einen Zeitraum zurück bis 2012 zugrunde, als die Kerninflation erstmals unter zwei Prozent fiel. Der Puffer aus der Vergangenheit unterhalb des Ziels wäre dann aufgebraucht. Investoren werden deshalb die nächsten Daten und Signale mit Argusaugen verfolgen und den Finanzmärkten dürften unruhige Zeiten bevorstehen.

Es geht ein Gespenst an den Finanzmärkten um: die Angst vor galoppierender Inflation als Folge sich überhitzender Volkswirtschaften nach der Corona-Krise. Hier stehen wegen der enormen Ausgabenprogramme der Regierung bei gleichzeitig ultraexpansiver Geldpolitik die USA klar im Fokus. Im Rest der Welt wird das Problem nicht so akut gesehen. Sollte aber in den Vereinigten Staaten die Inflation außer Kontrolle geraten, würden die Finanzmärkte global darunter leiden.

„Fürchtet euch nicht!“

Die tonangebenden Notenbanken mit der Federal Reserve an erster Stelle, gefolgt von der Europäischen Zentralbank sowie den Notenbanken Großbritanniens, Kanadas und Australiens scheinen die Texte ihrer öffentlichen Verlautbarungen abgesprochen zu haben. Sie alle prognostizieren einen starken Anstieg der Preise in den kommenden Quartalen, aber für die Zeit danach versichern sie unisono: „Fürchtet euch nicht“, alles sei nur vorübergehend. Danach kämen zielkonforme Inflationszeiten um die zwei Prozent.

„Mea culpa“

Schon im letzten Jahr hatte die Fed der präemptiven Geldpolitik abgeschworen. In einem verklausulierten „mea culpa“ hatte sie festgestellt, dass sie in den vergangenen Jahrzehnten das Inflationsrisiko systematisch überschätzte und deshalb immer wieder zu früh und zu aggressiv die Geldpolitik verschärft hat. Zum Ausgleich will sie die Inflation jetzt erstmal über zwei Prozent steigen lassen und dann sehen, ob sie restriktiv eingreifen muss. Das klingt gut, in ihrer Unbestimmtheit wirkt die Haltung aber kontraproduktiv. Denn die Fed weigert sich hartnäckig zu sagen, wie hoch und wie lange ein solches Überschießen gewünscht bzw. geduldet wird.

Das Traumszenario

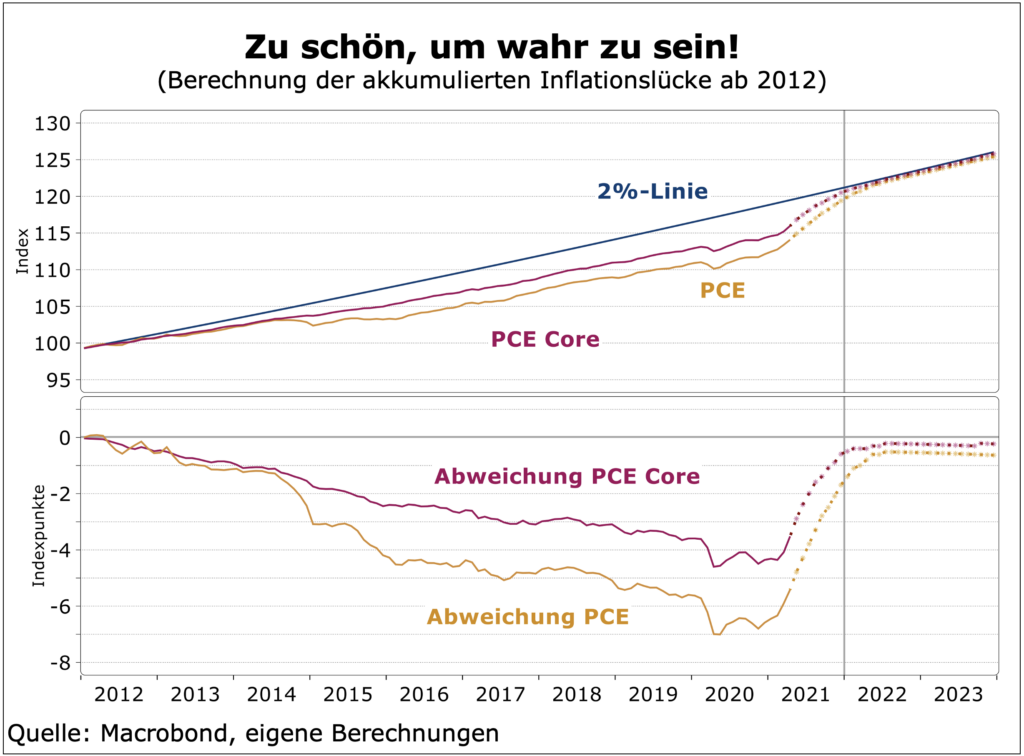

Zur Berechnung der akkumulierten Inflationslücke gehen wir zurück bis ins Jahr 2012, als die PCE-Kernrate erstmals unter das Ziel von zwei Prozent fiel, während sich die Fed bezüglich ihrer eigenen Annahmen und dem Startpunkt ihres „längeren Zeitraums“, in der die Inflation sich unter dem Ziel bewegt hat, weiterhin bedeckt hält. Aus dem Kreis der FOMC-Mitglieder gab es allerdings schon Andeutungen für eine kürzere Rückschau, was den Spielraum deutlich reduzieren würde. Die auszugleichende Lücke erreichte im vergangenen Jahr mit über vier Indexpunkten ihren maximalen Wert. Insbesondere wegen des großen Sprungs um 0,7 Prozent im April gegenüber dem Vormonat liegt der Index jetzt nur noch 2,9 Indexpunkte unter der 2012 beginnenden Zwei-Prozent-Linie. Auch wenn wir von einer Beruhigung der aktuellen Preisdynamik ausgehen, wird die Lücke trotzdem schon zum Ende des Jahres vollständig geschlossen. Um dann auf der Zwei-Prozent-Linie zu bleiben, müsste die monatliche Rate danach im Durchschnitt zwischen 0,15 und 0,2 Prozent liegen.

QE and zero rates forever?

In diesem idealen Szenario würde für die Fed zu keinem Zeitpunkt ein Grund für restriktivere Politik zur Eindämmung der Inflation bestehen. Denkbar wäre damit auch eine unbegrenzte Fortsetzung der Anleihekaufprogramme und Nullzinsen für die Ewigkeit, also „QE and zero rates for ever“. Doch dieses Traumszenario von Notenbanken und Aktienmarkt ist zu schön, um wahr zu sein. Zwar ist nicht gänzlich ausgeschlossen, dass dieses Szenario so oder auch nur in abgeschwächter Form eintritt, aber das Risiko einer sich nachhaltig beschleunigenden Inflation ist ebenso wenig ausgeschlossen. Die Unsicherheit über die globale Entwicklung der Preise ist enorm hoch. Die Corona-Krise ist sowohl ein wirtschaftlicher als auch sozialer Schock. Über die Auswirkungen kann nur spekuliert werden.

Zwei mögliche Pfade, die kaum gegensätzlicher sein könnten, kommen für uns derzeit in Frage:

- Die Inflation beschleunigt sich nachhaltig. Die gegenwärtig allseits existierenden Engpässe bei Vorprodukten und Transportkapazitäten halten länger an als erwartet. Unternehmen gelingt es nicht, genug Mitarbeiter ohne deutliche Lohn- und Gehaltszugeständnisse zu finden, um die gestiegene Nachfrage befriedigen zu können. Der Nachfrageüberhang erlaubt Preiserhöhungen, die steigende Arbeitskosten decken. Eine neue Kosten-Preise-Lohn-Spirale mit nachhaltig steigenden Preis- und Lohnerwartungen entsteht.

- Der Kosten- und Preisschub verschwindet schnell wieder. Die Zurückhaltung Unbeschäftigter, neue Jobangebote anzunehmen wird verschwinden, sobald die Impfkampagne das Ansteckungsrisiko minimiert und zum Teil zu großzügig dimensionierter Arbeitslosenunterstützung ausläuft. Die Engpässe bieten auch gute Verdienstmöglichkeiten für flexible Unternehmen, so dass die Produktion weltweit entsprechend angepasst wird. Auf das „Bottleneck“ folgt in der Regel ein Überangebot mit Preisverfall, verstärkt vom Abbau zuvor erhöhter Vorratshaltung. Wir laufen gegenwärtig in zahllose kleine und größere „Schweinezyklen“ hinein. Auf der Nachfrageseite macht sich das Auslaufen der beispiellosen staatlichen Ausgabenprogramme bemerkbar, hier sprechen wir von einem kommenden negativen Fiskalimpuls.

Den Finanzmärkten stehen unruhige Zeiten bevor. Es ist zu erwarten, dass in den nächsten Monaten Daten und Signale mal in die eine und mal in die andere Richtung zeigen, bevor sich ein klarer Trend durchsetzt. Wir lassen deshalb unsere Asset-Allokation mit einer Bevorzugung von Aktien und Unternehmensanleihen vorerst unverändert, sind aber äußerst wachsam.