US-Steuerpläne – Auftakt zu einer neuen Wirtschaftspolitik

Auch wenn die Steuerpläne der neuen US-Regierung zur Finanzierung der gigantischen Konjunkturprogramme jüngst immer wieder für Irritationen unter den Investoren sorgten, sehen wir zumindest kurzfristig keine größeren Auswirkungen auf die Finanzmärkte. Zum einen dürfte ihre Umsetzung noch einige Zeit in Anspruch nehmen und es ist auch nicht klar, was im Kongress wirklich mehrheitsfähig ist. Andererseits zeigt sich historisch, dass solche Pläne den zyklischen, kurzfristigen Trend am Finanzmarkt kaum beeinflussen, der primär durch das Makrobild bestimmt wird. Dieses ist weiterhin durch eine stark zunehmende Wachstums- und Gewinndynamik sowie eine steigende Zentralbankliquidität geprägt und bleibt damit Aktienfreundlich.

Mittel- bis langfristig aber sind die Steuerpläne der Biden-Regierung der Vorbote einer wirtschaftspolitischen Neuorientierung weg von einer Angebots- und hin zu einer Nachfrageorientierung mit einer aktivistischeren Fiskalpolitik. Die Folgen sind höhere Investitionen der Staaten und damit einhergehend eine steigende Nachfrage nach Industriegütern, ein beschleunigter Umbau in eine „grünere“ emissionsärmere Volkswirtschaft und eine mögliche überproportionale Steigerung des zyklischen Konsums gerade der unteren Einkommensschichten. In Kombination mit einer sehr lockeren Geldpolitik nimmt so das Risiko von Boom-Bust-Zyklen deutlich zu. Damit kommt der zyklusabhängigen Steuerung der Asset Allocation in Zukunft eine noch größere Bedeutung zu.

Wirtschaftspolitisch waren die letzten Jahrzehnte auf globaler Basis geprägt durch den sogenannten Washington Consensus. Dieser konnte sich vor dem Hintergrund der Schuldenkrisen in Lateinamerika in den 80er Jahren getrieben durch den Internationalen Währungsfonds und die Weltbank etablieren und wurde dann durch den Zerfall der Sowjetunion verstärkt. Er war gekennzeichnet durch eine Liberalisierung der Handelspolitik und des Kapitalverkehrs, einer Deregulierung von Märkten und Preisen, Privatisierungen und Subventionsabbau. Dies ging einher mit einer Sanierung der staatlichen Haushalte insbesondere durch Etatkürzungen sowie der Etablierung einer unabhängigen auf Preisstabilität fokussierten Geldpolitik. Der Fokus lag dabei auf einer angebotsorientierten Wirtschaftspolitik. Diese besagt, dass das Wirtschaftswachstum am besten durch eine Senkung von Steuern sowie einem Abbau von Regulierungen gefördert werden kann. Dies soll zu einem höheren Angebot an Waren und Dienstleistungen sowie mehr Wettbewerb führen. Damit einhergehend sollen die Preise sinken, Investitionen und Beschäftigung zunehmen und entsprechend das Wachstum sowie die Realeinkommen steigen.

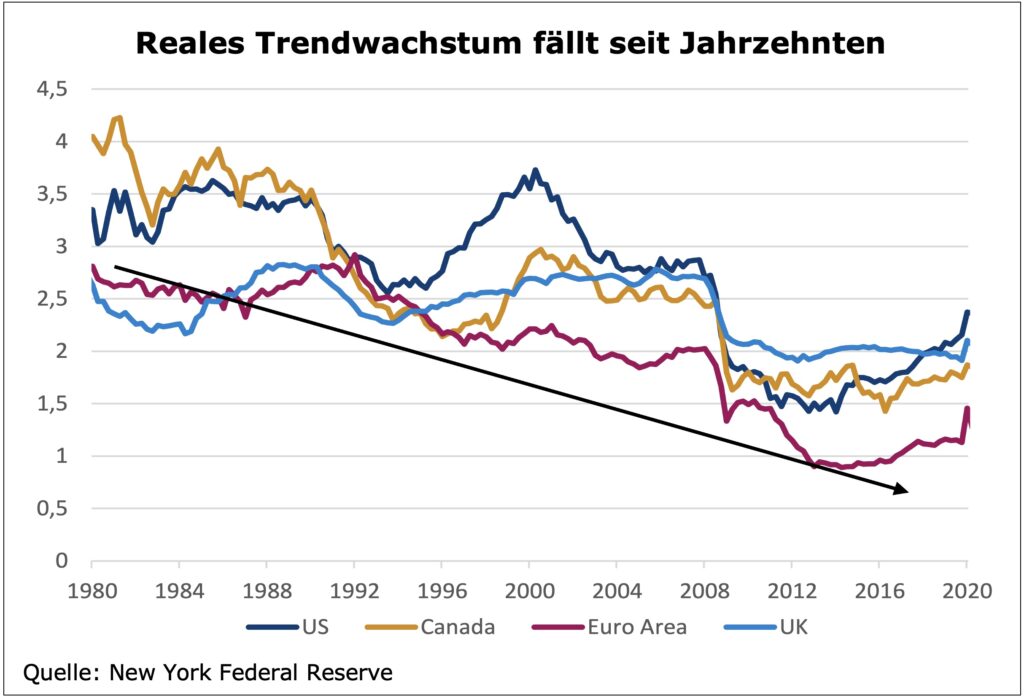

Trendwachstum ist deutlich gesunken

Die tatsächliche Wirtschaftsentwicklung konnte jedoch diese Versprechen nicht erfüllen. Wie der nachfolgende Chart zeigt, ist das Trendwachstum nicht gestiegen. Im Gegenteil, es ist deutlich gesunken. Dafür verantwortlich war neben einem geringeren Wachstum der Bevölkerung auch ein Rückgang im Produktivitätswachstum und seit der Finanzkrise ein Rückgang der Investitionen.

Null Zinsen und rekordhohe Verschuldung

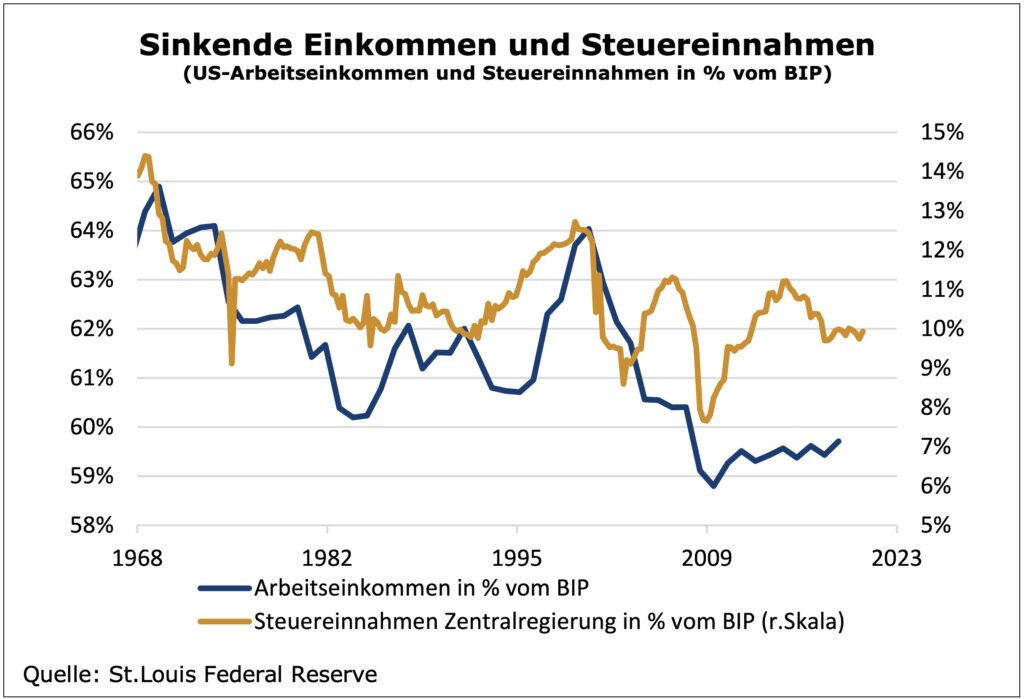

Der Rückgang im Trendwachstum wurde begleitet von einer fallenden Inflation. Die Zentralbanken haben ihre Leitzinsen in jedem Wirtschaftsabschwung auf neue Tiefstände gesenkt, so dass diese jetzt zumeist nahe oder sogar unter null Prozent liegen. Darüber hinaus hat die Geldpolitik in den vergangenen Jahren vermehrt auf unkonventionelle Maßnahmen wie großangelegte Anleihekaufprogramme zurückgreifen müssen, um eine zusätzliche Lockerung zu erreichen. Während Leitzinsen und Anleiherenditen auf neue Tiefstände fielen, erreichte die Verschuldung neue Rekordhöchststände. Hingegen hat sowohl der Anteil der Arbeitseinkommen als auch der Steuereinnahmen am Bruttoinlandsprodukt abgenommen.

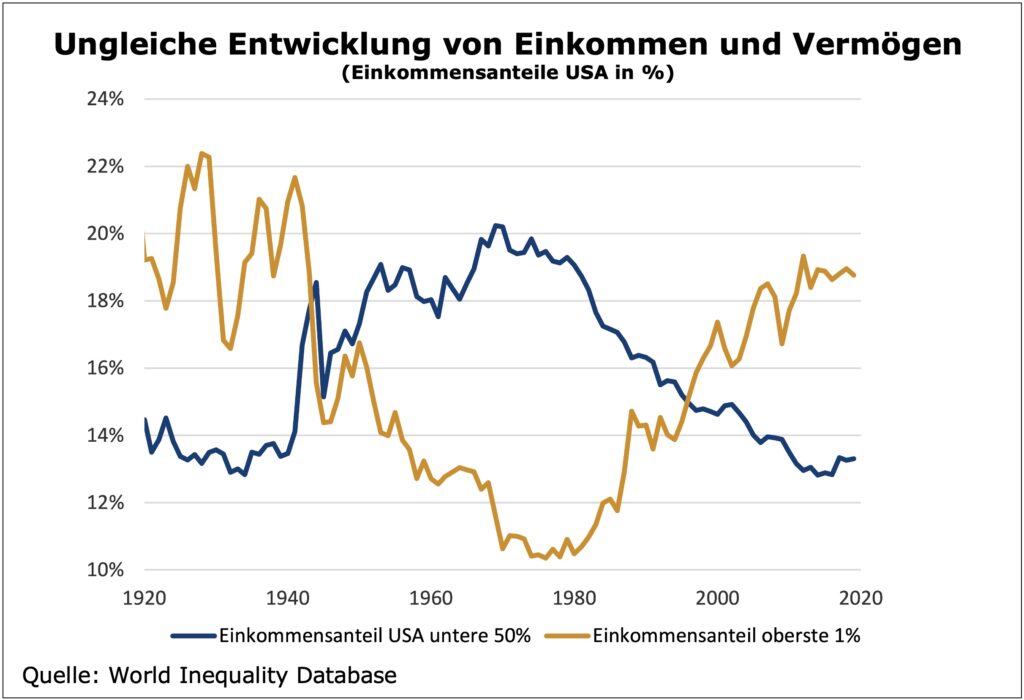

Begleitet wurde die Entwicklung von einer zunehmenden Ungleichheit sowohl der Einkommen als auch der Vermögen.

Rückhalt für angebotsorientierte Politik schwindet

Aufgrund dieser Entwicklungen – gesunkenes Trendwachstum, abnehmende Effektivität der traditionellen Geldpolitik, Rekordverschuldung, zunehmende Ungleichheit – ist der Rückhalt für den Washington Consensus sowie für eine angebotsorientierte Wirtschaftspolitik in den vergangenen Jahren zusehends geschwunden. Dies kam beispielsweise in den von Ex-Präsident Trump geschürten Handelskonflikten aber auch im Brexit zum Ausdruck. Mit dem Ausbruch der Corona-Pandemie und den dadurch ausgelösten wirtschaftlichen sowie gesellschaftlichen Verwerfungen hat er als Leitmotiv für die Politik endgültig ausgedient. Dies zeigt sich auch auf beeindruckende Weise in der fiskalpolitischen Reaktion auf die Pandemie.

Auch der Internationale Währungsfonds als langjähriger Verfechter des Washington Consensus rät in seinem jüngsten „World Economic Outlook“ zu mehr Investitionen in einen „grüne“ Infrastruktur, einer Stärkung der sozialen Netze sowie einer zunehmenden Progression in den Steuersystemen.

Risiko von Boom-Bust-Zyklen steigt

Damit werden unseres Erachtens die nächsten Jahre von einem anderen wirtschaftspolitischen Umfeld geprägt sein als die letzten Jahrzehnte:

- Rückzug der Globalisierung, verstärkter Fokus auf regionale Wertschöpfungsketten. Risiko einer technologischen Entkoppelung zwischen den USA und China sowie einer Blockbildung hat zugenommen.

- Angebotsorientierte Reformen (d.h. Deregulierung, Steuersenkungen, Freihandel und Budgetdisziplin) sind gesellschaftspolitisch nicht mehr konsensfähig.

- Einer nachfrageorientierten Fiskalpolitik kommt in den nächsten Jahren eine stärkere Bedeutung zu.

- Das geringere Trendwachstum führt in Kombination mit einer erhöhten Ungleichverteilung dazu, dass Verteilungsfragen wichtiger geworden sind. Der politische Trend geht in Richtung eines aktivistischeren Staates sowie einer Stärkung der Einkommen/der Stellung der sozial Schwächeren (eingeschränkte Migration, höhere Transfers, höhere Mindestlöhne).

- Kapital-, Vermögens- und Unternehmenssteuern haben ihren Tiefpunkt erreicht und werden wieder zunehmen.

- Statt Deregulierung wird verstärkt re-reguliert.

Für die Finanzmärkte deutet dies für die nächsten Jahre auf ein insgesamt schwierigeres Umfeld hin. Gleichzeitig ergeben sich jedoch neue Chancen, wie z.B.:

- Investitionen und die Nachfrage nach Industriegütern dürften zunehmen.

- Der Umbau in eine „grünere“ emissionsärmere Volkswirtschaft beschleunigt sich.

- Der diskretionäre Konsum der unteren Einkommensschichten kann überproportional steigen.

Darüber hinaus nimmt mit einem aktivistischeren Staat in Kombination mit einer sehr lockeren Geldpolitik das Risiko von Boom-Bust Zyklen deutlich zu. In der Folge kommt einer zyklusabhängigen Steuerung der Asset Allocation, wie wir sie bei MainSky schon in den vergangenen Jahren erfolgreich praktiziert und unter Beweis gestellt haben, eine noch größere Bedeutung zu.