Die Sektor-Rotation hat gerade erst begonnen

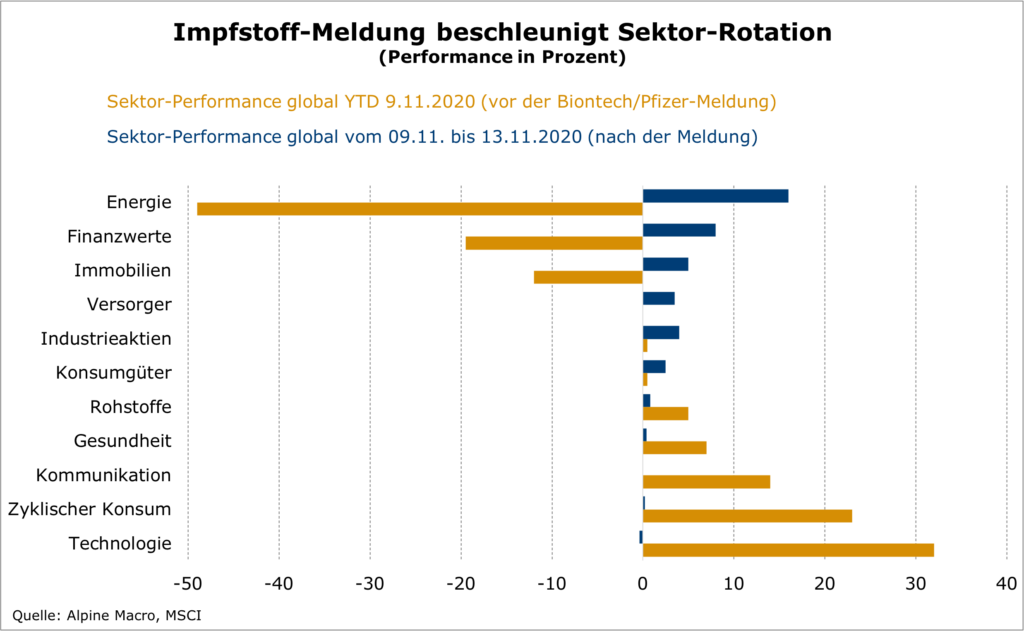

Die erste Impfstoff-Erfolgsmeldung aus dem Mainzer Unternehmen Biontech am 09. November wirkte wie ein Katalysator der schon seit Spätsommer zu beobachtenden Sektor-Rotation am Aktienmarkt. Die Pandemie-Gewinner der ersten Stunde wie der Technologie- und Gesundheitssektor konsolidieren, während bei zyklischen Aktien teilweise Kurssprünge im zweistelligen Prozentbereich zu verzeichnen sind. Die offenbar zeitnahe Verfügbarkeit eines Corona-Impfstoffs stärkt unser erwartetes Kernszenario eines starken, global synchronisierten Wirtschaftsaufschwungs im kommenden Jahr. Seit längerem haben wir bereits klassische zyklische Industriesektoren in unseren Portfolien allokiert. Jetzt ist es an der Zeit, auch in die „Corona-Epizentrum-Sektoren“ zu investieren. Dazu gehört der Tourismus- und Freizeitsektor, der im Schnitt noch mit einem Abschlag von 25 Prozent zum Vorkrisen-Niveau bewertet wird. Im großen Bild bleibt es dabei: Rückschläge am Aktienmarkt, die durch eine zwischenzeitliche Risikoaversion aufgrund steigender Infektionszahlen oder Verzögerungen beim US-Konjunkturpaket durchaus wahrscheinlich sind, bleiben Kaufgelegenheiten.

Die Verfügbarkeit eines Corona-Impfstoffes sollte es der globalen Wirtschaft ermöglichen, recht schnell die noch erheblichen Produktionslücken zu schließen. Die Weltwirtschaft ist derzeit weit unterausgelastet. Europa produziert zwischen zehn und 15 Prozent unter seinen Kapazitäten, in den USA sind es zwischen acht und zehn Prozent, und auch China fehlen noch rund drei Prozent bis zur vollständigen Auslastung der Kapazitäten. Ohne einen wirksamen Impfstoff sind diese Produktionslücken nur schwer zu schließen, weil die „Social-Distancing“-Maßnahmen eine natürliche Begrenzung der Wirtschaftsaktivität mit sich bringen. Mit einem effektiven Impfstoff würde diese „Barriere“ gelöst und die hohen Ersparnisse, die Ergebnis der stark gestiegenen Sparquoten in allen einkommensstarken Volkswirtschaften der Welt während der Pandemie sind, sollten in die Wirtschaft zurückfließen. Zudem bleiben die geld- und fiskalpolitischen Rahmenbedingungen bis weit nach einem Ende der Pandemie äußerst expansiv. Dies gilt insbesondere für die Geldpolitik, wo der Schwenk gerade der US-Notenbank hin zu einem durchschnittlichen Inflationsziel nichts anderes bedeutet, als dass die Federal Reserve noch weit in einen Aufschwung hinein von Zinserhöhungen absehen wird.

Rückschläge bleiben Kaufgelegenheiten

Trotz unseres positiven mittelfristigen Ausblicks dürfen kurzfristig zwei Risikofaktoren nicht außer Acht gelassen werden, welche temporär zu „Irritationen“ am Aktienmarkt führen könnten. Je nachdem, wie sich die Nachrichtenlage hierzu entwickelt, dürfte dies in den kommenden Wochen zu einer höheren Volatilität führen. Vor dem Hintergrund unserer langfristigen Perspektive bleibt es dabei, dass mögliche Rückschläge von uns weiterhin zum Positionsaufbau genutzt werden.

Machtvakuum in den USA lässt Virus ungehindert grassieren

Die Versuche des Noch-Präsidenten Donald Trump, die Wahl als manipuliert darzustellen und juristisch dagegen vorzugehen, haben in den USA ein Machtvakuum entstehen lassen, das kurzfristig deutliche Änderungen in der bisherigen Corona-Politik eher unwahrscheinlich macht. Damit sollte mindestens bis zum 20. Januar das Virus recht ungehindert weiter durch die Vereinigten Staaten ziehen können. Letztlich hat sich die Trump-Administration für das Konzept der Herdenimmunität entschieden. Mit einem R-Wert weit über Eins und über zwölf Millionen bereits infizierten Amerikanern könnte es für den designierten Nachfolger Joe Biden zu spät oder unerschwinglich teuer werden, diesen Trend umzukehren. Unsere Einschätzung ist, dass sich weder der neue Präsident Biden noch die Regierungen der Bundesstaaten für eine andere Politik bzw. drakonische Lockdown-Maßnahmen entscheiden werden. Ironischerweise sollte sich somit die wirtschaftliche Erholung fortsetzen, wenn auch auf Kosten von steigenden Covid-19-Infektionen und mehr Todesfällen.

US-Fiskalpaket ist nicht der primäre Treiber für den Aktienmarkt

Mit dem Patt im Senat und der Stichwahl in Georgia am 5. Januar dürfte es auch weiterhin keine Klarheit über das Wann und Wie eines neuen Fiskalpaketes in den USA geben. Unsere Analysen zeigen aber, dass die Bedeutung des CARES-Gesetzes für die Wirtschaft als Ganzes und die Börse überbewertet wird. Das erste Fiskalpaket hat zwar die verfügbaren Einkommen der Amerikaner stark steigen lassen, dennoch war der Konsum rückläufig. Letztlich ist ein Großteil der Gelder in Ersparnisse geflossen, wie oben bereits diskutiert. Auch hat sich die Erholung der Wirtschaft nach Auslaufen des Programms im Juli und August fortgesetzt. Dies zeigt, dass die Einkommensunterstützung nur begrenzte Auswirkungen auf die Wirtschaft insgesamt hatte. Natürlich sind die Subventionen für niedrige Einkommen und Arbeitslose absolut notwendig, aber sie waren und sind nicht der primäre Treiber für die US-Wirtschaft und die Finanzmärkte.

Zyklische Aktien und Industriesektoren übergewichten

Insgesamt gilt für unsere Portfolios, dass wir die Übergewichtung zyklischer Aktien und Industriesektoren, die wir seit dem Sommer vornehmen, beibehalten oder ausbauen werden. Eine synchronisierte Erholung der Weltwirtschaft sollte dazu führen, dass sich diese besser entwickeln als der Marktdurchschnitt. Interessant sind für uns der Automobil- und Rohstoffsektor, der Energiesektor und vor allem die typischen Produzenten von Industriegütern. Technologieaktien und defensive Sektoren wie z.B. Gesundheit sollten sich dagegen eher unterdurchschnittlich entwickeln. Regional gesehen erwarten wir die beste Performance in den Ländern, die eine industrielle Ausrichtung aufweisen und stark vom Export abhängig sind. Solche finden wir in den Emerging Markets, insbesondere in Asien (Südkorea, Taiwan, China), aber auch in Japan und Europa. Die USA dürften auch wegen ihrer hohen Abhängigkeit vom Technologiesektor an Attraktivität verlieren.

Aus dem Epizentrum der Pandemie zurück in die Normalität

Wir sehen jetzt auch die Zeit für die Aktien von Unternehmen gekommen, die aus dem Epizentrum der Covid-19-Pandemie heraus die größten Nutznießer eines wirksamen Impfstoffes sind, da sie nur so zu einer Normalisierung ihrer Geschäftsaktivität zurückfinden können. Dazu zählt insbesondere die Tourismus- und Freizeitbranche, wo die entsprechenden Aktien im Schnitt noch immer 25 Prozent unter ihrem Niveau vor der Corona-Krise handeln.