Bidens Klima-Plan könnte Boom für ESG-Investments und Green Bonds auslösen

Die Klimapolitik der USA hat unter der Präsidentschaft Biden die Chance auf einen echten Neuanfang. Was mit der Rückkehr der USA ins Pariser Klimaabkommen beginnt, soll bis 2050 mit einer komplett klimaneutralen US-Wirtschaft enden. Joe Bidens ambitionierte Ziele für den Klimaschutz könnten einen beispiellosen Boom für ESG-Investitionen einläuten und damit auch das Wachstum des Marktes für Green Bonds beschleunigen. Wir erwarten, dass die USA als großer Emittent in den Green-Bond-Markt einsteigt, eine erste grüne Emission von US-Staatsanleihen sollte nur eine Frage der Zeit sein. Die Offensive sollte sich an der EU-Taxonomie orientieren, was im Ergebnis zu einer zunehmenden Standardisierung dieses Marktes führt. Da dies wiederum andere Regionen und Regierungen auf der ganzen Welt dazu veranlassen dürfte, dem Standard zu folgen, sollte die damit einhergehende weiter steigende Investorenakzeptanz zu einer massiven Beschleunigung des Marktwachstums für Grüne Anleihen führen.

Joe Biden hat ein ehrgeiziges Ziel: Er will für die USA bis 2050 eine einhundertprozentige Versorgung mit sauberer Energie erreichen und die Nettoemissionen auf null senken. Die künftige demokratisch geführte Regierung wird in einem ersten Schritt nicht nur dem Pariser Klimaabkommen wieder beitreten, sondern will in den kommenden vier Jahren auch in die Klimabeständigkeit und die Infrastruktur für saubere Energien investieren. Insgesamt belaufen sich Bidens Vorschläge für Klima- und Umweltschutz auf staatliche Investitionen in Höhe von 1,7 Billionen US-Dollar in den nächsten zehn Jahren. Zusätzlich könnten der private Sektor, die einzelnen Bundesstaaten und die Kommunen Gelder in Höhe von insgesamt mehr als fünf Billionen US-Dollar in diesen Bereich investieren. Dies bietet den USA die entscheidende Gelegenheit, als Emittent in den Markt für Green Bonds einzusteigen.

USA als zweiter großer Player neben Europa

Derzeit sind die USA im globalen Green-Bond-Markt mit einem rund zehnprozentigen Anteil der ausstehenden Emissionen deutlich unterrepräsentiert. Unter Trump hat der Markt kaum eine Rolle gespielt, nachdem die USA in den ersten Jahren der Entwicklung dieses Marktes noch eine aktivere Rolle übernommen hatten.

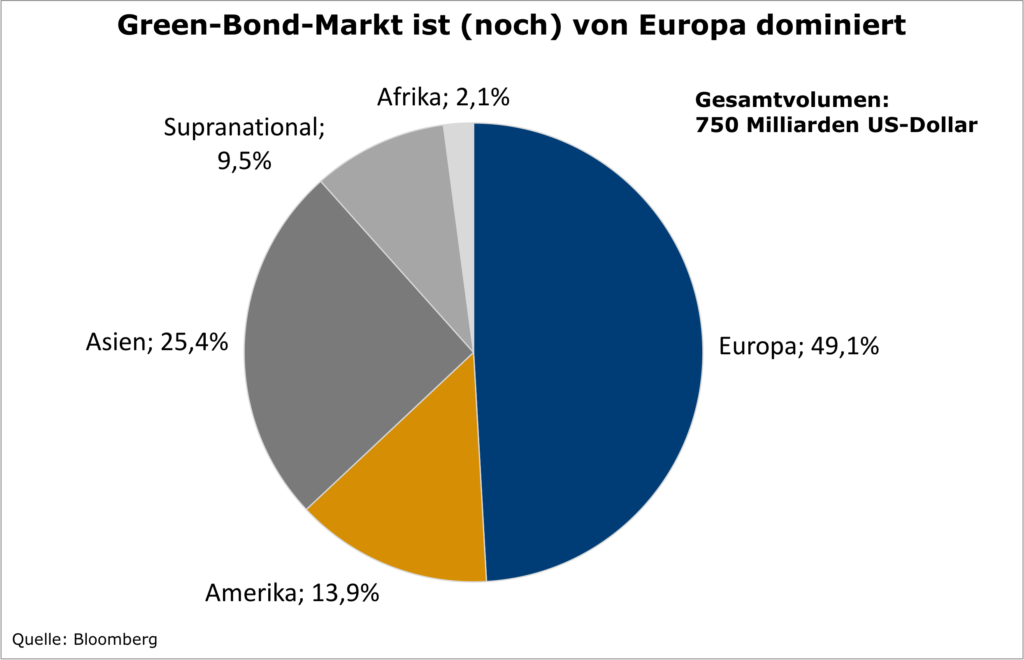

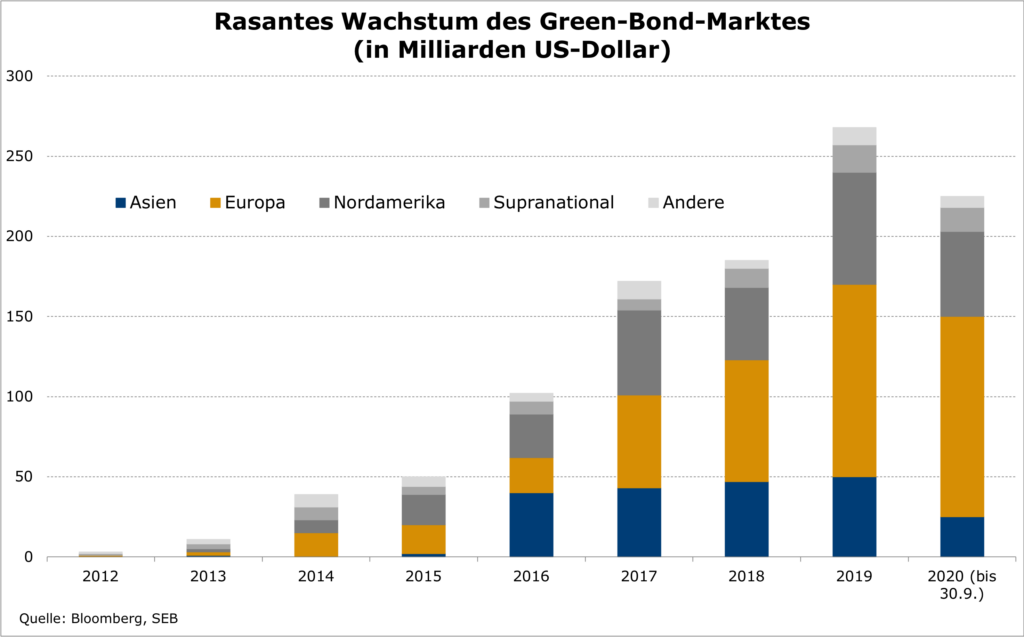

In 2015 wurde noch rund ein Drittel von US-Emittenten emittiert, was ungefähr dem Anteil der europäischen Emittenten entsprach. In den letzten Jahren ist der Markt allerdings immer „europäischer“ geworden, im laufenden Jahr kamen 60 Prozent der Emissionen und 50 Prozent des ausstehenden Volumens aus Europa. Nach der Entscheidung der Europäischen Union im Frühjahr, rund ein Drittel des 750 Milliarden Euro schweren Recovery-Fonds in den nächsten Jahren durch Green Bonds zu emittieren, drohte der Markt noch „europäischer“ zu werden. Mit einer stärkeren Rolle der USA dürfte sich der Markt für Green Bonds nun deutlich ausgeglichener entwickeln und dabei massiv wachsen. Denn sollten die USA nur zwei Prozent der Neuemissionen am Bondmarkt über Green Bonds emittieren, wären das allein rund 50 Milliarden US-Dollar pro Jahr. Wenn man bedenkt, dass in diesem Jahr bis Ende September bislang 220 Milliarden US-Dollar durch Green Bonds emittiert wurden, sieht man, welchen Schub der Markt so erfahren kann.

Zunehmende Standardisierung und steigende Investorenakzeptanz

Es ist wahrscheinlich, dass sich die ESG-Offensive der USA regulativ an der EU-Taxonomie orientiert, womit eine weitere Standardisierung dieses Marktes und daraus resultierend auch eine steigende Investorenakzeptanz einhergehen sollte. Die Europäische Union arbeitet derzeit mit Hochdruck an einem Klassifikationssystem für nachhaltige und klimafreundliche Investitionen, die sogenannte „Taxonomie“, sowie an einem zukünftigen Standard für grüne Anleihen. Es ist wahrscheinlich, dass sich die USA hiervon inspirieren lassen, zumal viele andere Länder außerhalb Europas, unter anderem Japan, bereits angedeutet haben, ebenfalls den EU-Standard zu übernehmen.

Investoren können durch aktives Management Risiken reduzieren

Für Investoren ist trotz des massiven Wachstums des Marktes für grüne Anleihen in den vergangenen Jahren das zur Verfügung stehende Anlageuniversum in mehrfacher Hinsicht ineffizient und birgt Risiken für passive ETFs oder Fonds, die sich an einem Green-Bond-Index orientieren. So sind in den entsprechenden Indizes die Gewichtungen der einzelnen Marktsegmente sowie die Laufzeitenstruktur des Portfolios durch einzelne Emissionen stark verzerrt. Durch eine aktive Steuerung der Sektor-, Durations- und Kurvenpositionierung und eine Einzeltitelselektion kann mit Hilfe eines aktiv gemanagten Fonds wie dem MainSky Active Green Bond Fund sowohl eine Outperformance als auch eine Optimierung hinsichtlich der ESG-Aspekte erreicht und so das sogenannte Greenwashing vermieden werden.