Die EZB kann jetzt eine einmalige Chance nutzen

Die Europäische Zentralbank ist gerade dabei, ihre geldpolitische Strategie das erste Mal seit 17 Jahren einer grundlegenden Überprüfung zu unterziehen. Das Ergebnis dürfte eine durchaus notwendige und längst überfällige Neuausrichtung sein. 2003 hat die EZB ihr aktuelles Inflationsziel von zwei Prozent festgelegt, das sie seit einigen Jahren deutlich verfehlt. Konsens im Gremium dürfte daher bei der Frage nach einem symmetrischen Inflationsziel herrschen, mit dem die Notenbank ähnlich wie die Fed ein Überschießen der Inflation zulassen kann, um frühere Zeiträume ohne Inflation auszugleichen. Ohne eine klare Definition der zeitlichen Komponente würde allerdings die derzeit noch „pro-forma“ aufrecht gehaltene Regelgebundenheit der Geldpolitik endgültig aufgegeben und so die Erwartung einer außerordentlichen Langlebigkeit extrem niedriger Zinsen am Finanzmarkt gefestigt. Und da die EZB auf absehbare Zeit auch keine wirklichen Inflationsrisiken eindämmen muss, hat sie jetzt die einmalige Chance, sich stärker den im EU-Vertrag definierten sekundären Zielen zu widmen. Unter einer umweltbewussten und ums Klima besorgten Präsidentin Lagarde könnte sie diese nutzen und neben Vollbeschäftigung und einem ausgewogenen Wirtschaftswachstum vor allem den Aspekt der Nachhaltigkeit in den Vordergrund ihres zukünftigen Handelns stellen.

Wegen der Corona-Pandemie ein halbes Jahr unterbrochen, hat die Europäische Zentralbank im September die Arbeit an der Überprüfung und Neuausrichtung ihrer geldpolitischen Strategie wieder aufgenommen. Ähnlich wie die US-Notenbank Federal Reserve zuvor wollte sie zunächst einmal zuhören. In einer Art Bürgerbefragung hat man über das Portal „Die EZB hört zu“ zahlreiche Rückmeldungen erhalten, die man jetzt auswerten, in einem Bericht zusammenfassen und veröffentlichen will. Die Ergebnisse dieser Übung sollten die EZB aber nur rudimentär beeinflussen.

Geldpolitik heißt mehr als nur Preisstabilität

Die Zeit ist definitiv reif für eine Aufarbeitung und Verinnerlichung der im EU-Vertrag festgeschriebenen Ziele der EZB. So heißt es dort, dass es zwar ihr „vorrangiges Ziel“ sei, die Preisstabilität zu gewährleisten. Soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität allerdings möglich ist, sollte sie die allgemeine Wirtschaftspolitik in der Union unterstützen, „um zur Verwirklichung der in Artikel 3 des EU-Vertrags festgelegten Ziele beizutragen.“ Und dort sind insbesondere folgende Passagen geldpolitisch relevant: „Sie wirkt auf die nachhaltige Entwicklung Europas auf der Grundlage eines ausgewogenen Wirtschaftswachstums und von Preisstabilität, eine in hohem Maße wettbewerbsfähige soziale Marktwirtschaft, die auf Vollbeschäftigung und sozialen Fortschritt abzielt, sowie ein hohes Maß an Umweltschutz und Verbesserung der Umweltqualität hin. Weiter: „Sie leistet einen Beitrag zu Frieden, Sicherheit, globaler nachhaltiger Entwicklung, …“.

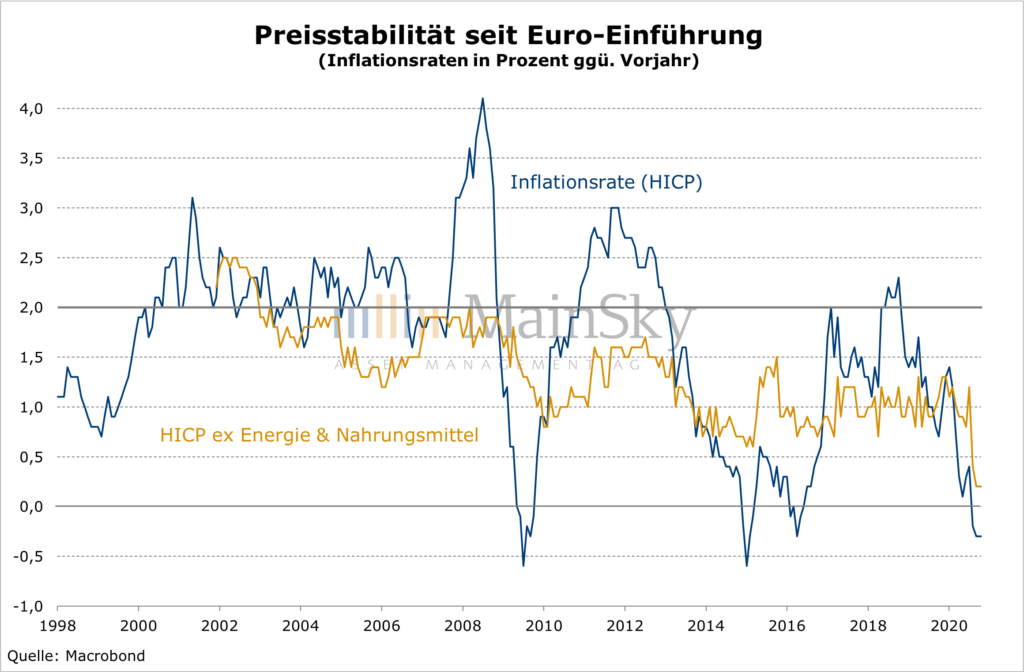

Wie man klar sieht, waren die der EZB mit Verfassungsrang vorgegebenen Ziele schon immer sehr breit angelegt. Sie unterliegen aber eindeutig einer Rangordnung. Zuerst kommt die Preisstabilität, die ihrerseits allerdings nicht weiter definiert ist. Sekundäre Ziele wie Wachstum, Vollbeschäftigung und Umweltschutz sind dann so zu verfolgen, dass diese dadurch nicht gefährdet wird. In der Vergangenheit allerdings wurde fälschlicherweise Preisstabilität als das einzige Ziel der EZB dargestellt. Und da bis 2009 die Inflation meist über dem Zielwert von zwei Prozent lag, konnte man die Einengung in dieser Zeit auch gut rechtfertigen. Die EZB sah sich immer wieder in der Pflicht, Inflationsgefahren zu bekämpfen. Im Nachhinein allerdings kann man konstatieren, dass die der Regel folgende restriktivere Politik in den Jahren 2005 bis 2007 und vor allem in 2011 geldpolitische Fehler waren.

Symmetrisches Inflationsziel ist Konsens

Seit 2013 liegen nun sowohl die Inflationsrate als auch die Kerninflationsrate, also ohne Energie und Nahrungsmittel, nachhaltig und deutlich unter zwei Prozent. Jetzt ist es an der Zeit, die Lektionen der Vergangenheit in der geldpolitischen Strategie zu berücksichtigen. Konsensfähig innerhalb der Neuausrichtung dürfte daher die Festlegung des Inflationsziels auf zwei Prozent und eine symmetrische Beurteilung dessen sein. Bereits Mario Draghi hatte dies im vergangenen Jahr schon de facto zum neuen Ziel erklärt. Darüber hinaus erwarten wir, dass die EZB ähnlich wie schon die Federal Reserve die Preisstabilität neu definieren wird. Wahrscheinlich wird man sich auch in Frankfurt das Ziel setzen, die zwei Prozent im Durchschnitt über einen längeren Zeitraum zu erreichen.

„Inflationslücke“ von gut acht Prozent

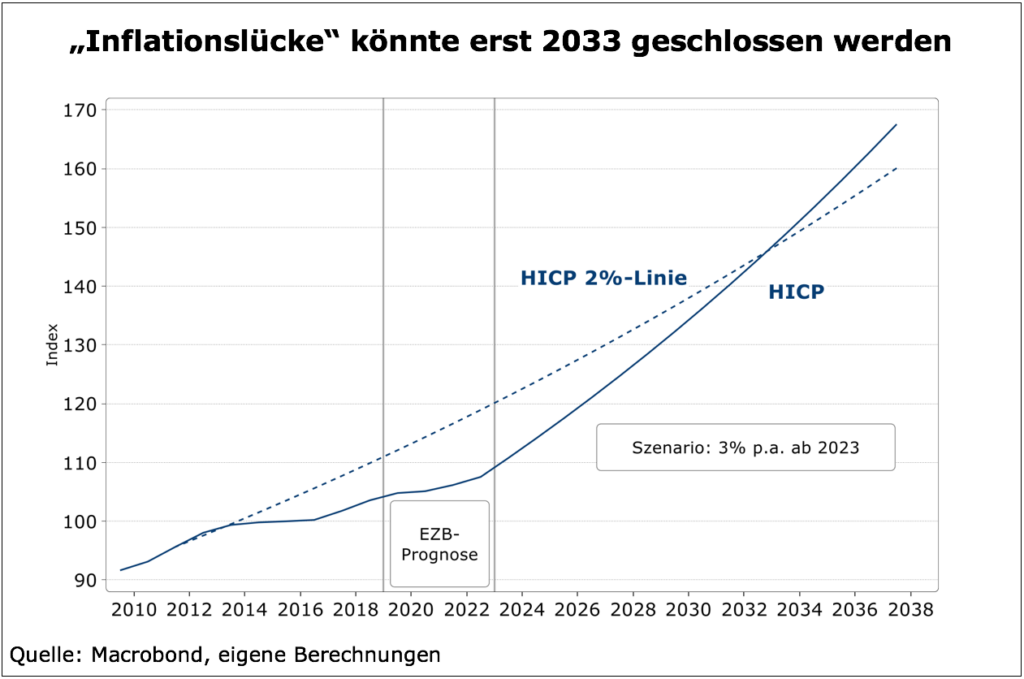

Ein besonderes Problem dabei dürfte dabei die Frage sein, wo der „längere“ Zeitraum beginnen und aufhören soll. Seit 2012 liegen beide Inflationsraten im Durchschnitt bei 1,2 Prozent. Diese Zielverfehlung hat zu einer enormen „Inflationslücke“ von gut acht Prozent unter dem Indexstand geführt, der bei einer durchschnittlichen Inflation im Zielbereich von zwei Prozent erreicht worden wäre. Nehmen wir nun die EZB-Prognosen bis 2022 und für die Zeit danach der Einfachheit halber mal mit drei Prozent Inflation an, würde diese Lücke erst in 2033 geschlossen. Und selbst mit vier Prozent Inflation pro Jahr würde es bis 2028 dauern.

Abschied von der regelgebundenen Geldpolitik

Wir können uns derzeit noch nicht vorstellen, dass die EZB eine solch hohe Inflation über Jahre hin als zielkonform akzeptieren wird. Wahrscheinlicher ist stattdessen, dass hierüber keine Aussage getroffen und die neue Zieldefinition eher schwammig formuliert wird. Damit würde dann die noch pro-forma aufrecht erhaltene Regelgebundenheit der Geldpolitik allerdings endgültig aufgegeben. In der Praxis dürfte eine solche Wende als eine andere Art der „Forward Guidance“ betrachtet werden und am Finanzmarkt implizit die Erwartung einer außerordentlichen Langlebigkeit der extrem niedrigen Zinsen festigen.

Geldpolitik auf Nachhaltigkeit ausrichten

Und jetzt, wo wir sehen, dass die EZB auf absehbare Zeit keine Inflationsrisiken eindämmen muss, kann sie ihre einmalige Chance nutzen, sich stärker den im EU-Vertrag definierten sekundären Zielen widmen. Noch einmal kurz in Erinnerung gerufen den Absatz 5 in Artikel 3 des EU-Vertrags, wo es heißt: „… Sie (die EZB) leistet einen Beitrag zu Frieden, Sicherheit, globaler nachhaltiger Entwicklung, …“.

Gerade für letzteren Fokus innerhalb der neuen Strategie hat Finnlands Notenbankchef Olli Rehn schon einmal den Boden bereitet. Die EZB solle nun auch gezielt globale Herausforderungen wie den Klimawandel und die Notwendigkeit einer nachhaltigen wirtschaftlichen Entwicklung in den Blick nehmen, so der Finne Anfang November auf einem Online-Seminar seiner Notenbank. Im Wortlaut: „Wir haben uns von bestimmten schwarzen oder braunen Unternehmen gelöst. Es ist logisch, dass ich das gleiche für die Wertpapier-Kaufprogramme der EZB unterstütze.“

Eigentlich kann eine umweltbewusste und klimabesorgte Präsidentin Christine Lagarde nun gar nicht anders, als das EU-Ziel der CO₂-Neutralität ausdrücklich zu unterstützen, indem sie wie bereits avisiert in Zukunft auch Green Bonds im Rahmen des Krisenprogramms PEPP erwirbt oder eine spezielle TLTRO-Tranche mit Vorzugszins für die Neuvergabe von Krediten für solche Zwecke einführt.