Coronavirus: Risiken für dramatischeren Verlauf nicht unterschätzen

Trotz täglich tausender neuer Infektionen mit dem Coronavirus und bereits über 1.300 Todesfällen haben sich die Finanzmärkte dazu entschieden, das Thema zunächst auszublenden und sind zur Tagesordnung zurückgekehrt. Die neue Krankheit wird nur als temporäre Verzögerung einer globalen wirtschaftlichen Erholung gesehen. Grundsätzlich folgen wir der Auffassung, sehen aber auch Risiken für einen ganz anderen, dramatischen Verlauf. Im besten Fall erreicht die Epidemie Mitte Februar ihren Höhepunkt und eine konjunkturelle Delle kann im Jahresverlauf schnell wieder ausgeglichen werden. Im schlechtesten Fall dagegen versagt die Quarantäne der betroffenen Regionen, mutiert das Virus und/oder verbreitet sich rasant auch außerhalb Chinas. Das neben den wirtschaftlichen Effekten dadurch steigende Risiko für eine politische Instabilität in China berücksichtigen wir in unseren aktuellen Anlageentscheidungen und haben unsere Allokation von Aktien aus den Emerging Markets stark zu Gunsten des US-Marktes reduziert.

Knapp 60.000 mit dem Coronavirus infizierte Menschen weltweit, davon bislang allerdings nur rund 500 Fälle außerhalb Chinas, mit dem relativ größten Anteil auf einem Kreuzfahrtschiff – noch ist die Epidemie also weitgehend auf das Reich der Mitte begrenzt. Das Zentrum ist eindeutig die Provinz Hubei, wo zuletzt 85 Prozent der neuen bestätigten Fälle und sogar 99 Prozent aller schweren Fälle registriert wurden. Was eine Prognose des weiteren Verlaufs der Krankheit angeht, stimmt die Zahl der neuen Infektionen auf den ersten Blick zuversichtlich. Die täglichen Zuwachsraten sinken, weshalb medizinische Experten den Höhepunkt der Epidemie noch im Februar erwarten.

Ob sie damit Recht behalten, wird erstens davon abhängen, ob der Virus mutieren wird und, falls ja, in welche Richtung, d.h. wird er gefährlicher oder harmloser, und ob die Quarantäne der gesamten Provinz Hubei und von Verdachtsfällen im restlichen China erfolgreich durchgesetzt werden kann. Im besten Fall wäre so das neue Virus als globales Gesundheitsrisiko tatsächlich schon bald entschärft.

Der sprunghafte Anstieg der Neuerkrankungen in China um 14.840 am 12. Februar wird mit einer besseren und schnelleren Diagnose erklärt. Dies ist zwar ein typischer Bruch in dieser Zeitreihe, jedoch noch keine grundsätzliche Veränderung des abnehmenden Trends. Was aber steigt, sind die Zweifel an der generellen Richtigkeit der chinesischen Zahlen, womit auch das Tor für wilde Spekulationen geöffnet wird, insbesondere in den sozialen Medien.

Sollte die Krankheit in China nicht abebben, würde auch das politische Risiko für das Regime der Kommunistischen Partei und insbesondere ihres Führers Xi Jinping enorm zunehmen. Bereits jetzt sind die Zensoren damit überfordert, die sich öffentlich und in sozialen Medien verbreitende scharfe Kritik an den Behörden und der Regierung zu unterbinden. Dies könnte für das autokratische Regime und insbesondere Staatschef Xi gefährlich werden, der nach seiner Ernennung auf Lebenszeit gemeinhin als neuer „Kaiser von China“ angesehen wird.

Angesichts dieser Brisanz hat das Regime keine andere Wahl, als mit allen verfügbaren Mitteln die Verbreitung des Virus zu stoppen und mit massiven fiskal- und geldpolitischen Maßnahmen den unvermeidbaren scharfen Einbruch der Wirtschaft im ersten Quartal aufzufangen und im weiteren Jahresverlauf wieder auszugleichen.

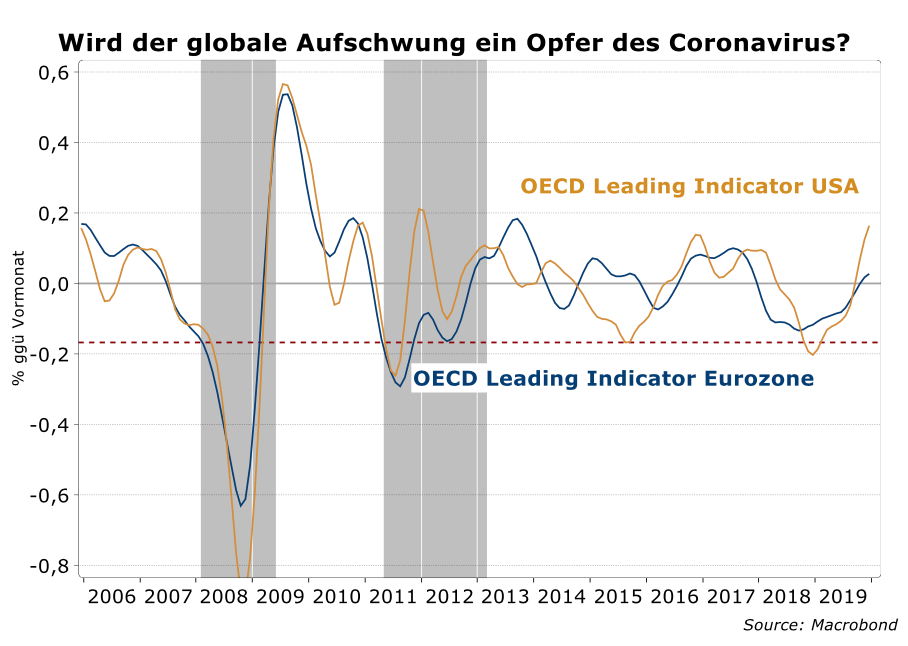

Durch die Globalisierung trifft das chinesische Problem über Im- und Exporte auch die Weltwirtschaft. Schon jetzt spüren zahlreiche Konzerne die unterbrochenen Lieferketten und können ihre Produkte nicht wie gewohnt produzieren und beim Konsumenten absetzen. Der schwache Ifo-Index aus der vergangenen Woche ist ein erstes Indiz dafür, dass auch und gerade für Deutschland seine Abhängigkeit von China zu einem umso größeren Problem werden könnte, je länger die Epidemie dauert. Vor dem Ausbruch der neuen Krankheit hat es den Frühindikatoren der OECD zufolge in Chinas Industriesektor zaghafte Anzeichen für eine Erholung gegeben. Für die Eurozone zeigen die Dezember-Daten der OECD eine stabile Wachstumsdynamik, für die USA liefert der Indikator sogar erste Hinweise darauf, dass das Wachstum an Dynamik gewinnt. Allerdings sind die Daten erhoben worden, bevor die WHO ihre Notfallerklärung zur Epidemie abgeben hat.

Die globalen Finanzmärkte sind derzeit auf das positive Szenario gepreist. Jegliche Risiken eines weniger günstigen Verlaufs der Virus-Epidemie werden ignoriert. Nach unserer Einschätzung ist dies eine zu einseitige Bewertung. Wir sehen aber auch keinen unmittelbaren Grund, uns dagegen zu positionieren. Wir haben lediglich unsere Allokation in Aktien der Emerging Markets stark zu Gunsten des US-Marktes reduziert, behalten aber unsere Positionen in Anleihen aus den Emerging Markets.