Brexit: Der Ausstieg als Einstiegschance

Heute, mehr als dreieinhalb Jahre nach dem Volksentscheid, verlässt Großbritannien die Europäische Union. Dreieinhalb Jahre, in denen aus Angst vor negativen Effekten eines EU-Austritts für die britische Wirtschaft die Aktien von Unternehmen aus dem Vereinigten Königreich gegenüber der internationalen Konkurrenz das Nachsehen hatten. Ergebnis sind Bewertungsabschläge und Risikoprämien auf Krisenniveaus. Schon seit dem klaren Wahlsieg der Tories im Dezember sehen wir hier Anzeichen für eine Wende. Fiskalpolitische Fantasie in Kombination mit einem besseren Ausblick für die britische Wirtschaft nach dem Ende der politischen Hängepartie sprechen für eine Fortsetzung des jüngst eingeleiteten Trends, weshalb wir britische Aktien in unseren Portfolios übergewichten.

Auch wenn das Vereinigte Königreich mit dem heutigen Termin rechtlich kein Mitglied der EU mehr ist, wirtschaftlich bleibt es bis mindestens Ende des Jahres Teil des Binnenmarktes. Auch danach dürften die engen und von freiem Handel geprägten Wirtschaftsbeziehungen zwischen Großbritannien und der EU Bestand haben. Wie diese im Detail aussehen, darüber wird nun verhandelt. Aufgrund der Vielzahl und Komplexität der zu besprechenden Themen dürfte der Zeitplan, bis Dezember zu einer Einigung zu kommen, zwar nur schwer einzuhalten sein. Daraus ergibt sich allerdings unserer Ansicht nach kein großer Belastungsfaktor für den britischen Aktienmarkt. Positiv dagegen dürfte sich eine spürbar wachstumsunterstützende Fiskalpolitik auswirken. Wir gehen davon aus, dass die Tories ihr im Wahlkampf versprochenes massives Ausgabenprogramm nun auch umsetzen und damit den harten Sparkurs seit der Finanzkrise beenden werden.

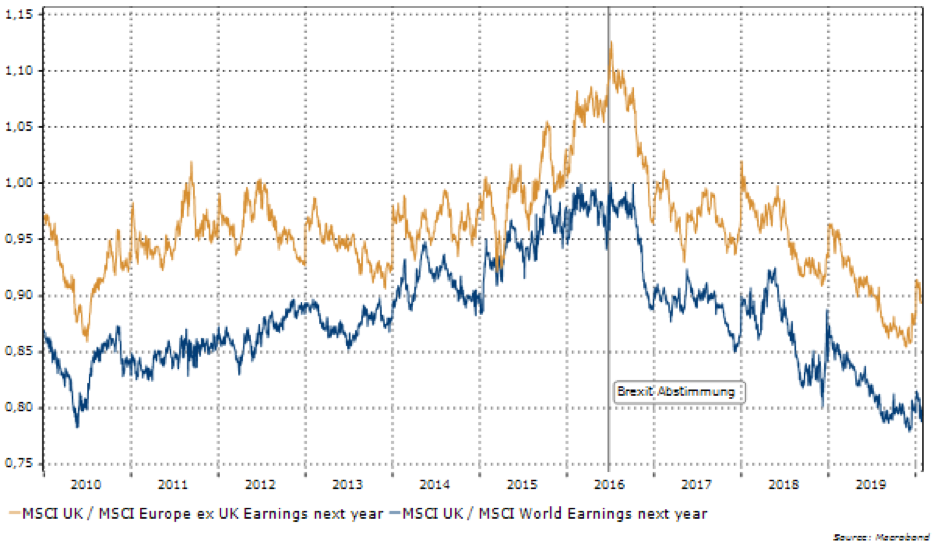

Bewertungsabschläge von bis zu 20 Prozent

Aktien britischer Unternehmen haben seit der Brexit-Abstimmung im Juni 2016 im internationalen Vergleich erheblich underperformt. Während der MSCI World Index in Euro seitdem um gut 40 Prozent gestiegen ist, hat sich der MSCI UK Index in Euro eher seitwärts entwickelt und notiert nur sieben Prozent über dem Niveau von vor dreieinhalb Jahren. Die schwache Performance war aber nicht durch eine schlechte Gewinnentwicklung britischer Unternehmen getrieben, sondern vor allem durch eine Abnahme der relativen Bewertung britischer Aktien und zu einem kleineren Teil auch durch die Abwertung des Pfunds. So hat sich das Kurs-Gewinn-Verhältnis (KGV) des britischen Aktienmarktes im Vergleich zum Rest Europas erheblich reduziert. Notierte der MSCI UK Index zum Zeitpunkt der Abstimmung noch mit einem Bewertungsaufschlag gegenüber dem Index für Europa ohne Großbritannien von fast 10 Prozent, hat sich dieser nun in einen Abschlag in der Bewertung von zuletzt zehn Prozent Platz gewandelt. Im Vergleich zum MSCI World beträgt der Abschlag gegenwärtig sogar 20 Prozent. Damit sind britische Aktien aus einer relativen Betrachtung so günstig wie zuletzt vor zehn Jahren, direkt nach der Finanzkrise.

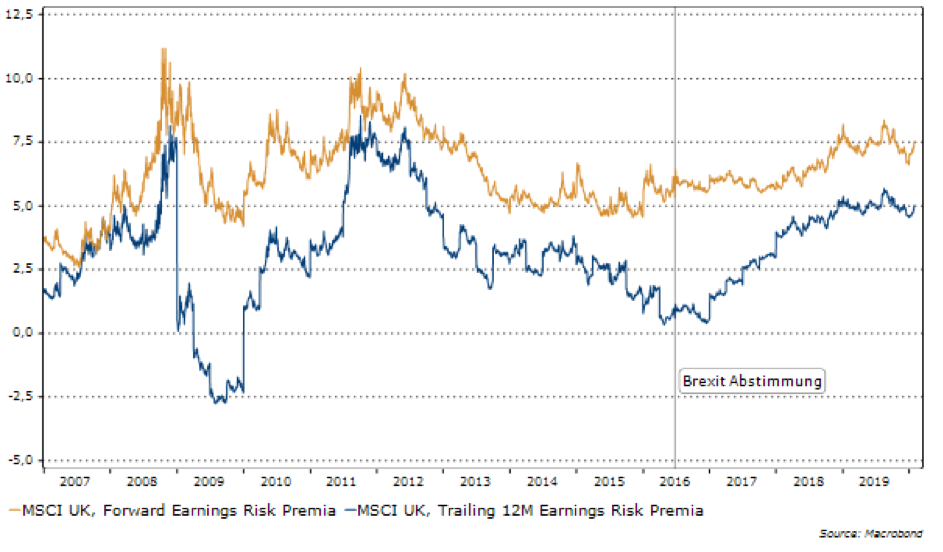

Risikoprämien auf Krisenniveaus

Im Vergleich zu den Rentenmärkten erscheinen britische Aktien ebenfalls günstig. Die Risikoprämie – die Differenz zwischen den Gewinnrenditen der Aktien und dem zehnjährigen Zinssatz für britische Staatsanleihen – ist seit der Brexit-Abstimmung deutlich angestiegen. Sowohl auf Basis der Gewinne der letzten zwölf Monate als auch auf Basis der erwarteten Gewinne für die nächsten zwölf Monate liegt die Risikoprämie damit auf einem historisch hohen Niveau. Höher war sie nur zu Zeiten der Finanzkrise in 2008/2009 und der Eurozonen-Staatsschuldenkrise in 2011/2012.

Die Kombination aus einer relativ hohen Risikoprämie, einer im internationalen Vergleich günstigen Bewertung und einem sich verbesserndem Wachstumsausblick dürfte mit einer Outperformance britischer Aktien auf strategischer Basis einhergehen. In der Folge gewichten wir den britischen Aktienmarkt über.