Die Konjunkturerholung nimmt Gestalt an

Die Anzeichen für eine Fortsetzung der Wende im globalen verarbeitenden Gewerbe haben sich in den vergangenen Monaten verdichtet. Regional betrachtet sind es weiterhin die Emerging Markets und hier insbesondere Asien, welche positive Signale senden. Hier haben alle von uns beobachteten Frühindikatoren die Wende bereits vollzogen. In den entwickelten Volkswirtschaften ist die Wachstumsdynamik zwar noch schwächer, allerdings erwarten wir auch hier im Laufe des ersten Quartals eine Verbesserung der Daten.

Neben der weiter zunehmenden globalen Liquidität als wesentlichem Unterstützungsfaktor haben zweifelsohne auch die Fortschritte und Entspannungssignale von den beiden größten geopolitischen Fronten, dem Handelskonflikt zwischen den USA und China und dem Brexit, ihren Anteil an der Aktienhausse der vergangenen Monate. Mit der Unterzeichnung des ‚Phase-1-Abkommens‘ sollte das Thema Handelsstreit zunächst aus den Schlagzeilen verschwinden, ohne allerdings seine langfristige Relevanz zu verlieren. Und die Verhandlungen über die zukünftigen Beziehungen zwischen Großbritannien und der Europäischen Union sowie die US-Präsidentschaftswahl dürften erst ab Sommer in den Fokus der Investoren rücken, so dass das Jahresauftaktquartal durch diese Themen nicht stärker belastet werden sollte.

Geldpolitik: In den großen Volkswirtschaften verharren die relevanten Kerninflationsraten stabil unter zwei Prozent – für die Notenbanken damit weiterhin zu tief. Sowohl die Europäische Zentralbank als auch die Federal Reserve haben zudem klar kommuniziert, dass sie auch ein Überschießen der Inflation über diese Marke zunächst tolerieren werden. Somit sind Zinserhöhungen dieser beiden Akteure für mehrere Jahre extrem unwahrscheinlich. Stattdessen werden sie gemeinsam mit anderen wichtigen Notenbanken in den nächsten Monaten eine neue Liquiditätsschwemme generieren. Die EZB kauft seit November erneut Anleihen im Wert von 20 Milliarden Euro pro Monat und kann dies unter Beibehaltung der derzeitigen Emittentenlimite circa zwei Jahre durchhalten. Die Fed wird bis mindestens ins zweite Quartal hinein Anleihen im Wert von 60 Milliarden US-Dollar pro Monat erwerben und damit die Bilanzreduktion, welche Ende 2017 eingesetzt hat, weitgehend kompensieren. China hat zuletzt über die Senkung des Mindestreservesatzes sowie mit Hilfe von mittelfristigen Finanzierungsoperationen Liquidität generiert. Auch die Bank of Japan dürfte noch über einen längeren Zeitraum hinweg an ihrer Politik der quantitativen Lockerung festhalten.

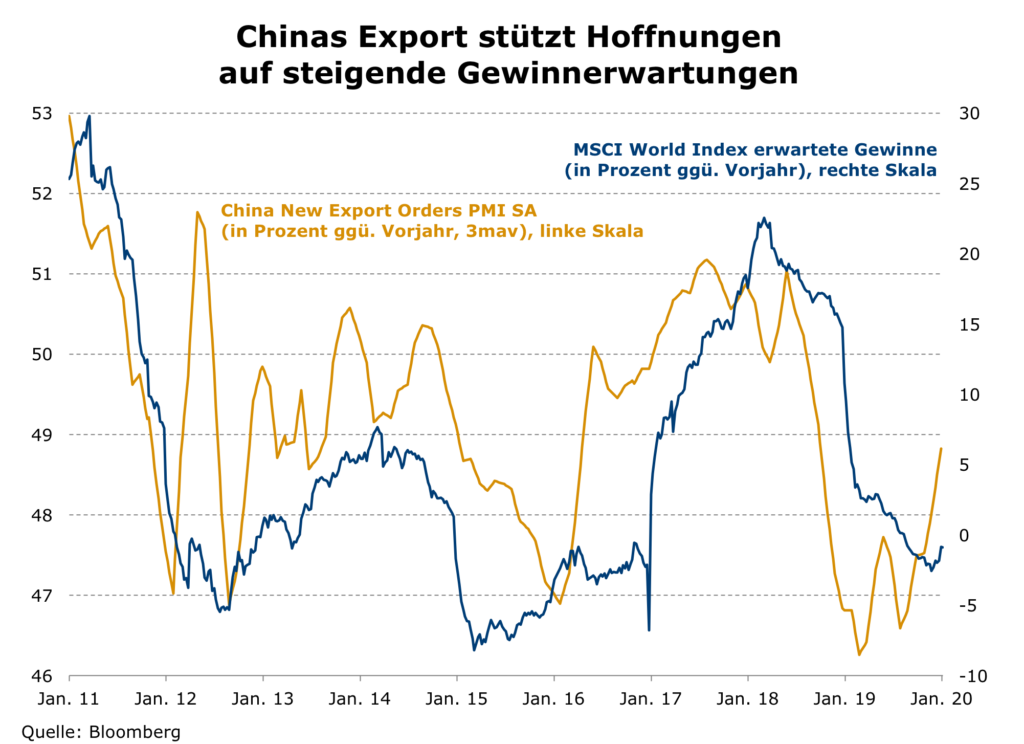

Asset Allokation: Die Aktienrally des Jahres 2019 hat viele Indizes auf historisch betrachtet hohe absolute Bewertungsniveaus steigen lassen. Für unsere Allokationsentscheidungen ist aber nicht die absolute, sondern die relative Bewertung gegenüber anderen Asset-Klassen relevant. Hier gilt, dass Aktien gegenüber Anleihen bestenfalls neutral bewertet sind. Zudem bewegen sich die Dividendentitel weiter in einem „Sweet Spot“ aus sich verbesserndem Wachstum und expansiven monetären Bedingungen mit weiter zunehmender Liquidität. Für die nächsten Monate erwarten wir, dass bessere Konjunkturdaten die Gewinnentwicklung der Unternehmen positiv beeinflussen und somit Treiber der Aktienmarktentwicklung werden. Die Entwicklung der chinesischen Exportaufträge ist eine gute Indikation hierfür (siehe Grafik). Wir gewichten Aktien somit weiterhin über bzw. wählen eine überdurchschnittliche Risikoauslastung in unseren Portfolien.

Aktien: Auf regionaler Basis bleiben die Emerging Markets eine unserer bevorzugten Regionen. Diese sind Vorläufer im Konjunktur- und Gewinnzyklus und profitieren zudem von der steigenden US-Dollar-Liquidität. Außerdem haben wir zuletzt unsere Allokation in Europa weiter erhöht, wobei auch britische Aktien erworben wurden. Diese sind nach dem Brexit-Chaos gegenüber globalen Aktien extrem günstig bewertet und sollten von der Perspektive auf Zinssenkungen im Vereinigten Königreich und einer stimulierenden Fiskalpolitik profitieren. Der Fokus liegt dabei auf breiten Aktienindizes mit inländischem Fokus wie dem FTSE 225 und dem Stoxx600. US-Aktien werden weiterhin berücksichtigt, sind aber nicht mehr der dominierende Portfoliobaustein auf der Aktienseite.

Renten: Nachdem der Markt nun auf Sicht von 18 Monaten keine Zinssenkung in der Eurozone mehr erwartet, halten wir die Neubewertung der EZB-Politik für abgeschlossen. Somit sollte der Anstieg der Bund-Renditen – gerade am kurzen Ende der Zinsstrukturkurve – zum Ende kommen. Sollte der Markt erneut stattdessen Zinserhöhungen einpreisen wie zuletzt 2018, wären neue Long-Duration-Positionen in Bundesanleihen angezeigt. An den Euro-Staatsanleihenmärkten sprechen die Rahmenbedingungen für eine Fortsetzung der Spread-Einengung zwischen peripheren Bonds (insbesondere Italien) und Bunds. In Italien verbessert sich die Schuldendynamik derzeit dynamisch, so dass auch hier demnächst Rating-Upgrades (wie in Irland, Portugal und Griechenland) folgen sollten. Eine weitere Kern-Allokation auf der Bond-Seite bleiben Anleihen aus den Emerging Markets.

Währungen: Eine steigende US-Dollar-Liquidität sowie eine weitere Verbesserung des globalen Wachstums sollten auf dem Dollar lasten. Der Ausblick für die Währungen der Emerging Markets bleibt positiv. Diese sollten an ihre Stärke aus 2019 anknüpfen können, womit unsere hohe Allokation in Emerging Market Bonds & Aktien auch von dieser Seite gestützt wird.

Dr. Eckhard Schulte, 20. Januar 2020