US-Notenbank: Einer Zinssenkung näher als einer Erhöhung

Die Wende von der Wende – genauer gesagt, der Schwenk der US-Notenbank Fed im Frühjahr 2019 von der vier Jahre zuvor eingeleiteten Zinswende zurück zu einer lockeren Geldpolitik – ist die wohl entscheidende Triebfeder für die aktuelle Hausse am Aktienmarkt. Auch in 2020 sind wir von einer Zinserhöhung weit entfernt. Eher wird die Fed den Leitzins noch einmal senken. Die weiter niedrige Inflation bietet hierfür den entsprechenden Spielraum. Für den unwahrscheinlichen Fall, dass die Preise doch schneller steigen, haben sich die Geldpolitiker zudem eine Option eingeräumt. In Kombination mit unserer erwarteten Konjunkturerholung und wieder steigenden Gewinnerwartungen sollte dieses Szenario weiterhin für ein aktienfreundliches Umfeld sorgen.

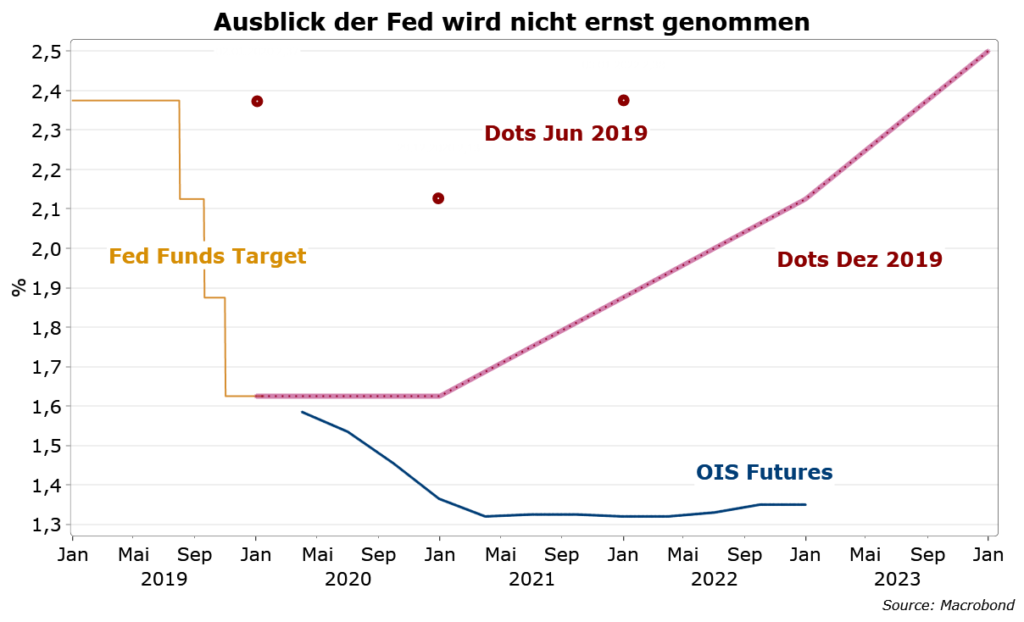

Nach drei Zinssenkungen im vergangenen Jahr und einer Kehrtwende in ihrer Bilanzpolitik lautet die offizielle Botschaft der US-Notenbank Fed an die Märkte: Wir werden uns dieses Jahr höchstwahrscheinlich nicht mehr bewegen und wollen danach die Zinsen erhöhen. Die Nachricht wird zwar gehört, aber allein der Glaube daran fehlt. Im Markt wird nach wie vor eine weitere Senkung des Leitzinses um 25 Basispunkte im zweiten Quartal eingepreist. Was auf den ersten Blick wie ein Widerspruch aussieht, ist bei eingehender Analyse jedoch gut miteinander vereinbar.

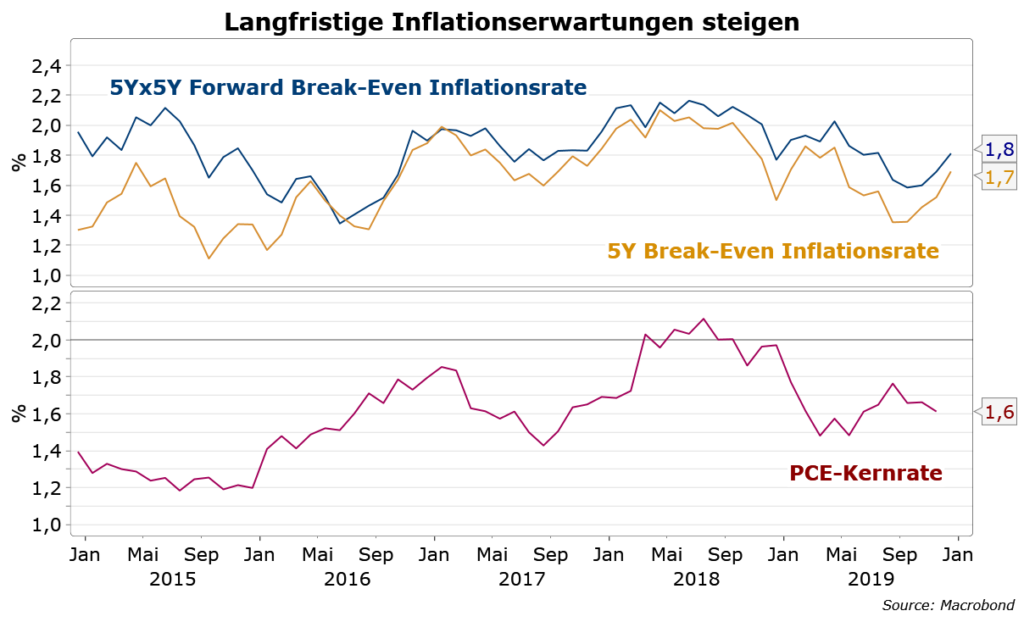

Langfristig zwar steigende Inflationsrisiken, …

Die Fed argumentiert, dass sie genug getan habe, den Abschwung zu stoppen und die Wirtschaft wieder auf einen moderaten Wachstumspfad geführt zu haben, der zu ihrem Ziel von Vollbeschäftigung bei einer Inflation von zwei Prozent führen wird. Über diesem Zielwert strebt die Fed eine temporäre Überschreitung der Teuerung an, um die lange Phase der Zielunterschreitung zu kompensieren. Die gegenwärtige Überprüfung der geldpolitischen Ziele und Strategien sollte zum Ende des Jahres mit einer klaren Formulierung dieser neuen Flexibilität abschließen. In der Praxis bedeutet das: Die Fed signalisiert klar ihre Absicht, einen eventuellen Anstieg der Inflation über zwei Prozent hinaus für eine längere Zeit zu tolerieren und nicht mit restriktiverer Politik gegenzusteuern. Auf lange Sicht ist deshalb mit einer generell höheren Inflation als im vergangenen Jahrzehnt zu rechnen. Der Anleihemarkt hat bereits auf die neue Inflationstoleranz der Fed reagiert, obwohl derzeit die Kernrate noch deutlich unter zwei Prozent mit fallender Tendenz liegt.

Die Fed kommt damit ihrem Nebenziel näher, die Zinskurve wieder steiler werden zu lassen. Wir sehen diese Versteilung der Kurve aber nicht als Prognose einer bald steigenden Inflation, sondern grundsätzlich höherer langfristiger lnflationsrisiken, die sich in ferner Zukunft realisieren können oder auch nicht.

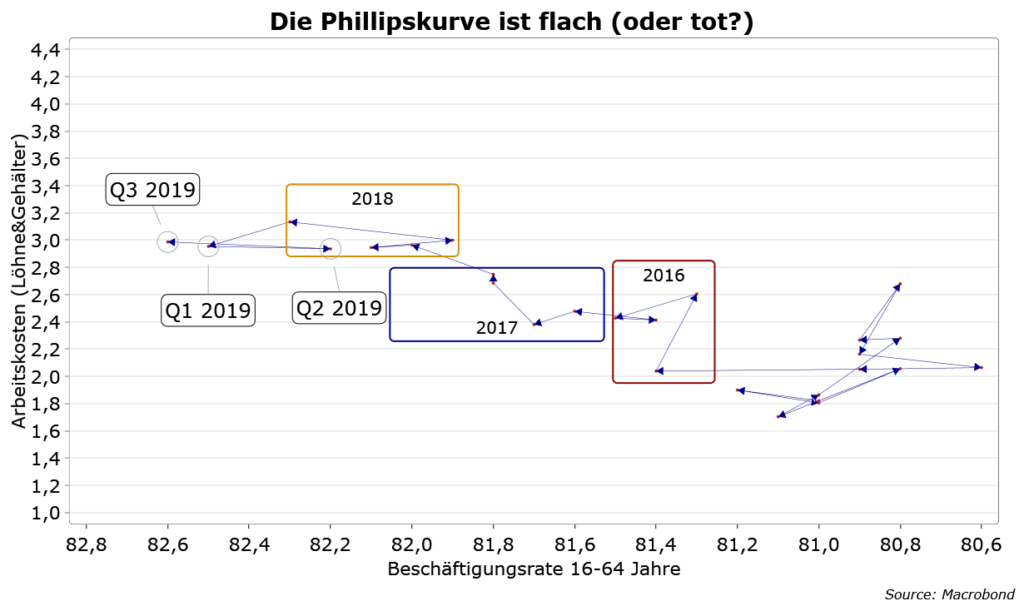

… aber derzeit kein Umfeld für sprunghaft steigende Preise

Die Gründe für die nachhaltig niedrige Inflation in den USA sind zum einen ein starker Wettbewerbsdruck importierter Güter und zum anderen das Fehlen jeglichen Lohndrucks. Obwohl die Arbeitslosenrate auf dem niedrigsten Stand seit 50 Jahren liegt, ist keine Beschleunigung des Lohntrends sichtbar. Im wichtigsten Alterssegment der 16- bis 64-jährigen ist die Beschäftigung in den USA in den vergangenen vier Jahren um zwei Prozentpunkte gestiegen. In früheren Jahren waren bei einer solch steigenden Auslastung des Erwerbspersonenpotenzials regelmäßig auch schneller steigende Lohnkosten zu beobachten. Seit drei Jahren ist dies nicht mehr der Fall. Der jährliche Anstieg des Kostenindex für Löhne und Gehälter liegt fest bei rund drei Prozent. Bisher wurde noch keine schlüssige Erklärung hierfür gefunden. Auch erwarten wir keine plötzliche starke Veränderung dieses Szenarios. Somit fehlt ein Haupttreiber für eine nachhaltige Beschleunigung der Inflation.

Die beste aller geldpolitischen Welten

Aus dem unsymmetrischen Bias der Fed lässt sich folgendes ableiten: Falls die Inflation schneller als erwartet steigen sollte, will sie stillhalten. Sollte die Inflation unter ihren Erwartungen bleiben, wäre sie schnell mit neuen expansiven Schritten zur Stelle. Angesichts der unsicheren Inflationserwartungen und -prognosen ergibt sich deshalb für Zinssenkungen im weiteren Jahresverlauf eine höhere Wahrscheinlichkeit als für Zinserhöhungen. Für die Finanzmärkte resultieren daraus eine steilere Zinskurve und zusammen mit der von uns erwarteten Wende in der Gewinnentwicklung der Unternehmen eine Fortsetzung des aktienfreundlichen Umfelds.