Ausblick 2020 – Gewinndynamik als Kurstreiber für Aktien

Trotz sinkender Unternehmensgewinne konnten die globalen Aktienmärkte in diesem Jahr auf Kosten steigender Bewertungen eine deutlich positive Performance erzielen. Für das nächste Jahr nun zeichnet sich eine langsame Verbesserung des Wachstumsumfeldes und damit eine Zunahme der Gewinnerwartungen ab. Wichtige Zentralbanken dürften ihre Geldpolitik unverändert belassen und in der Folge können die Kurs-Gewinn-Verhältnisse seitwärts tendieren. Entsprechend sollten die Aktienmärkte – allerdings bei wieder anziehender Volatilität – eine Performance erzielen, die über den Dividendenrenditen liegt. Zyklische Werte dürften in diesem Umfeld verstärkt profitieren. Aufgrund der von uns erwarteten Verbesserung der globalen Industrieproduktion sowie einem freundlicheren Handelsumfeld gehören Asien sowie Europa – hier insbesondere Großbritannien – zu unseren Favoriten für 2020.

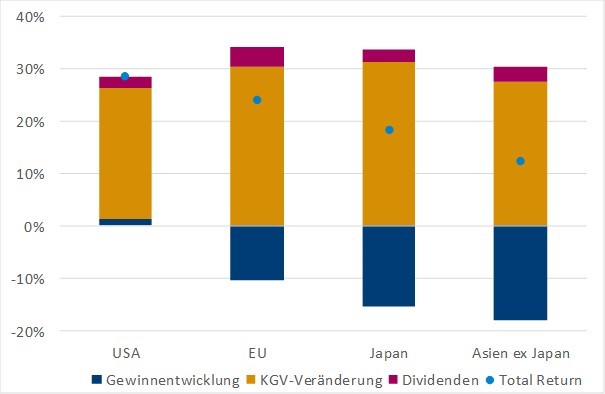

Lockere Geldpolitik führte in 2019 zu höheren Bewertungen

Die Handelskonflikte ausgehend von den USA waren eine wesentliche Ursache für die Schwäche der globalen Konjunktur in diesem Jahr. Weil die globalen Inflationsraten ohnehin schon niedrig waren und die Wachstumsabschwächung mit sinkenden langfristigen Inflationserwartungen einherging, lockerten die Notenbanken – allen voran die US-Fed und die EZB – ihre Geldpolitik spürbar. Weiter sinkende Zinsen und steigende Geldmengen ließen höhere Kurs-Gewinn-Verhältnisse für die Unternehmensbewertungen zu, so dass die Aktienmärkte trotz sinkender Unternehmensgewinne eine signifikante positive Performance erzielen konnten.

Bedeutende Abwärtsrisiken haben abgenommen

Für das nächste Jahr nun zeichnet sich eine allmähliche Erholung der globalen Wirtschaft ab. Bedeutende Abwärtsrisiken haben zuletzt abgenommen. Dies sollte vor allem die Stimmung in den Unternehmen positiv beeinflussen. Der Ifo-Index Dezember zeigt bereits eine wieder steigende Zuversicht in den Chefetagen der deutschen Wirtschaft und war dafür eine erste Indikation. Außerdem herrscht nach dem Wahlsieg der Tories um Boris Johnson nun Klarheit über den Brexit, spätestens am 31. Januar 2020 wird Großbritannien kein Mitglied der Europäischen Union mehr sein. Ein entsprechendes Abkommen sollte im Laufe des Jahres folgen. Im Handelsstreit haben sich die USA und China angenähert und ein erstes Teilabkommen unterzeichnet, Strafzölle werden teilweise reduziert.

Keine geldpolitische Kehrtwende in Sicht

Außerdem dürfte die gelockerte Geldpolitik mit einer üblichen Verzögerung von drei bis vier Quartalen das Wachstum positiv beeinflussen. Zwar mehren sich die Anzeichen einer deutlichen fiskalischen Lockerung in bedeutenden Volkswirtschaften, u.a. in Großbritannien. Dies dürfte aber in einem positiven fundamentalen Szenario nicht zu einer baldigen geldpolitischen Kehrtwende führen. Denn trotz der skizzierten zyklischen Wachstumserholung ist für Euphorie kein Platz und die realisierten Wachstumsraten dürften sich nur graduell verbessern. Dazu bleiben vor allem die geopolitischen Risiken ausgeprägt. Vielmehr dürften die Zentralbanken längerfristig eine höhere Toleranz gegenüber anziehenden Inflationsraten erkennen lassen.

Höhere Volatilität erwartet

Im nächsten Jahr könnten damit die Gewinnerwartungen für die Unternehmen aufgrund des günstigeren Wachstumsumfeldes zunehmen und so zum Haupttreiber der Aktienmarktperformance werden. Vor dem Hintergrund einer anhaltend lockeren Geldpolitik dürften die Kurs-Gewinn-Verhältnisse seitwärts tendieren. Entsprechend sollten die Aktienmärkte einen positiven Ertrag erzielen, der über den Dividendenrenditen liegt, wobei die Volatilität aber wieder zunehmen dürfte. Mit höheren Gewinnerwartungen einhergehend sollten vor allem zyklische Sektoren eine positive Performance erzielen.

Asien und Europa, insbesondere UK, vor Aufholjagd

Auf regionaler Basis haben britische Aktien (in US-Dollar) seit der Brexit-Abstimmung im Juni 2016 sowie Japan und Europa ohne UK (ebenfalls in US-Dollar) seit dem Ausbruch der Handelskonflikte Anfang 2018 gegenüber den USA erheblich underperformt. Aufgrund der von uns erwarteten Verbesserung der globalen Industrieproduktion sowie eines freundlicheren Handelsumfeldes dürften sich Asien und Europa nun besser entwickeln können. Britische Aktien sollten insbesondere nach der gewonnen absoluten Mehrheit der Tories bei der Parlamentswahl nun wieder Dynamik nach oben entfalten können. Wir bevorzugen deshalb aktuell ein leicht überdurchschnittliches Aktienmarkt-Exposure. Für den Fall, dass sich die Anzeichen für eine deutliche Erholung des globalen Wachstums verdichten, werden wir die Aktienquoten nochmals erhöhen.