Restriktiver war gestern, Liquidität ist heute – Geldpolitisches Umfeld hellt sich deutlich auf

- Die durch den geldpolitischen Straffungskurs ausgelöste Krise im US-Bankensektor zwingt die Fed zum Umdenken, ihre Bilanz steigt erneut, der nächste Schritt dürfte eine Zinssenkung sein

- Disinflationäre Tendenzen sollten sich durch einen ‚Credit Crunch‘ beschleunigen, der Preis dafür ist eine Rezession in den USA in der zweiten Jahreshälfte

- Positive Effekte auf die Aktienbewertungen (Multiples) durch die expansivere Geldpolitik und mehr Liquidität sollten Risiken auf der Gewinnseite der Unternehmen überlagern

- Big Tech und Emerging Markets auf der Aktienseite gehören genauso ins Portfolio wie Anleihen, die ganz anders als 2022 wieder für eine optimale Diversifikation sorgen

- Höhere Dollar-Liquidität und die Fed erneut in der Vorreiterrolle für ein Ende des Zinserhöhungszyklus schwächen den US-Dollar, Euro mit Potenzial

Auch wenn sich die Wogen nach dem Zusammenbruch der Silicon Valley Bank und der anschließenden Notoperation in der Schweiz am Finanzmarkt wieder etwas geglättet haben, die Nach- und Nebenwirkungen der Entwicklungen im Bankensektor sollten noch länger zu spüren sein. Geldpolitisch haben sie die Fed quasi über Nacht vom Bremser zum Akzelerator in ihrer Geldpolitik gemacht, auch wenn sie dies bei der jüngsten und wahrscheinlich letzten Zinserhöhung in diesem Zyklus noch gekonnt verbergen konnte. Denn das Thema Inflation könnte sich mit dem bevorstehenden ‚Credit Crunch‘ bald schon von selbst erledigt haben. Zwar für den Preis einer Rezession in den USA in der zweiten Jahreshälfte, aber immerhin mit der Gewissheit von mehr Liquidität und einem neuen Rekordwert in der Fed-Bilanz in den kommenden Wochen. Und das ist dann positiv für Aktien und Anleihen gleichermaßen.

Wachstum, Inflation & Geldpolitik: Aus makroökonomischer Sicht ist die Krise im US-Bankensektor das Ergebnis des geldpolitischen Straffungskurses der Federal Reserve. Der Zinserhöhungszyklus hat in Kombination mit der Kurveninversion und dem Liquiditätsentzug durch QT dem Bankensektor so stark zugesetzt, dass mit der SVB und Signature Bank die ersten Opfer zu beklagen waren. Auch wenn keine neue systemische Bankenkrise zu erwarten ist, ist dies vermutlich erst der Beginn einer weiteren Konsolidierungselle im US-Bankensektor. Viele Regionalbanken dürften weiter unter dem Abzug von Einlagen und drohenden Abschreibungen vor allem im Commercial Real Estate Sektor leiden und – sofern sie überleben – ihre zukünftige Kreditvergabe sehr restriktiv gestalten. Daraus ergeben sich mehrere Konsequenzen:

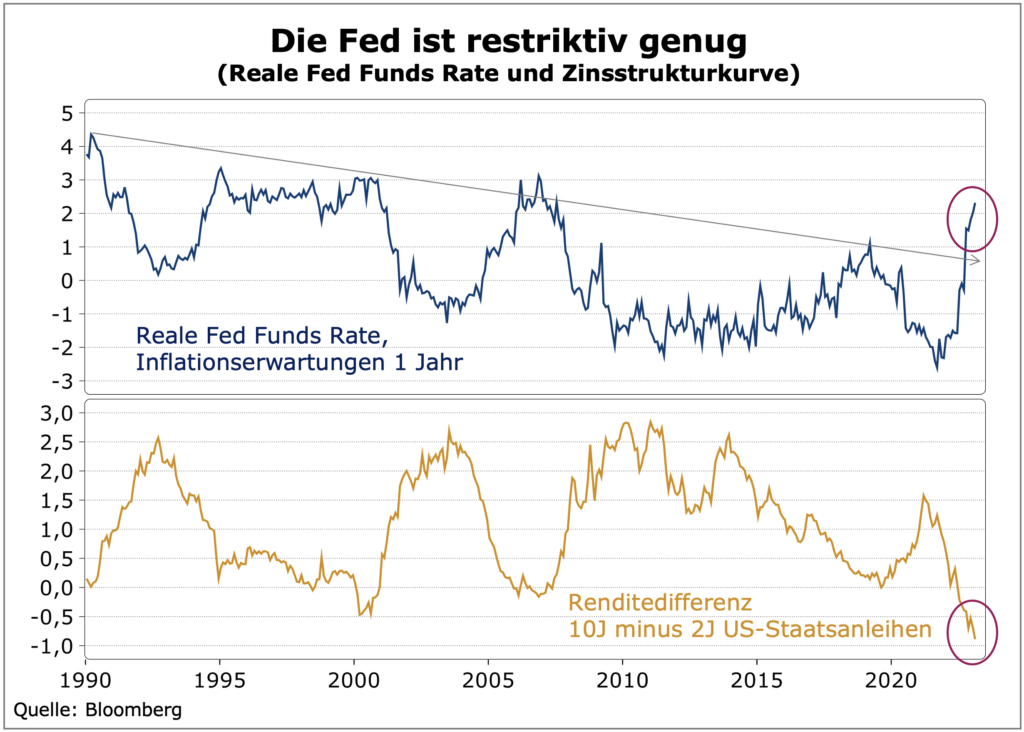

1. Die Fed ist restriktiv genug – der geldpolitische Straffungsprozess ist zu Ende

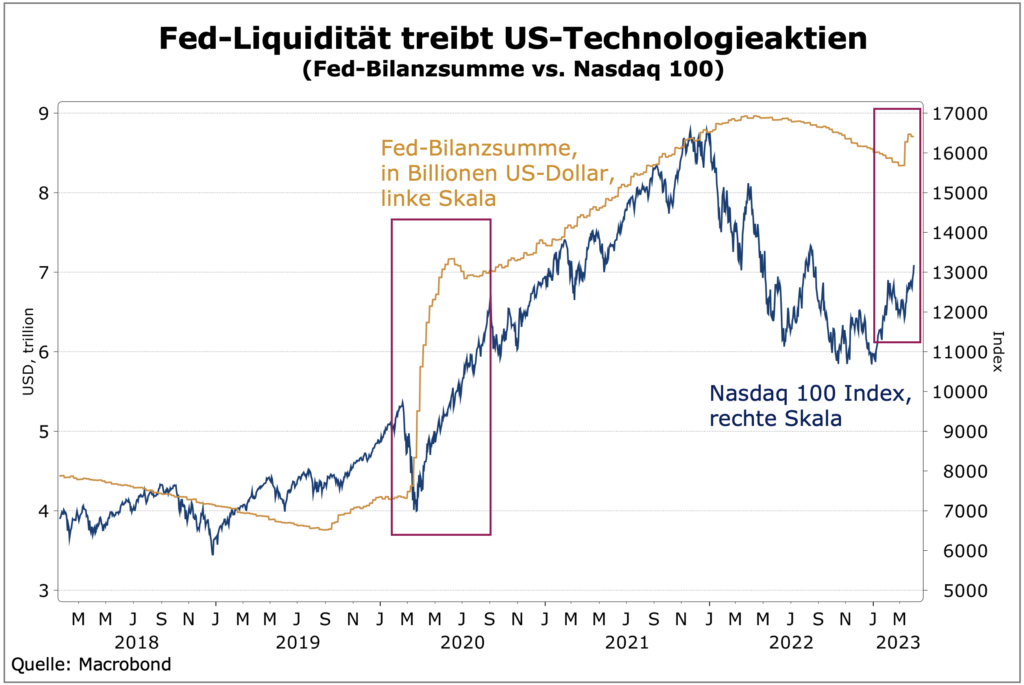

Letztlich konnte die Fed nur durch massive Liquiditätsinjektionen eine systemische Krise verhindern. Die Liquiditätszufuhr durch das Diskontfenster und das neue Bank Term Funding Programm haben in der Summe über 400 Milliarden US-Dollar ins Finanzsystem gespült und damit die kontraktiven Effekte durch den Verkauf von US-Staatsanleihen (QT) mehr als kompensiert. Wir erwarten, dass die Bilanz der US-Notenbank im Laufe des zweiten Quartals einen neuen historischen Höchstwert erreichen wird. Ebenso macht es für die Fed keinen Sinn, die Zinsen weiter zu erhöhen. Dies würde die Liquiditätssituation der Banken weiter verschlechtern und letztlich auch zu Solvabilitätsproblemen führen. Eine strikte Trennung von Liquiditäts- und Zinspolitik ist in der Praxis nicht möglich. Zudem ist die Fed bereits restriktiv genug – es besteht schlichtweg keine Notwendigkeit, die Zinsen weiter zu erhöhen. Die reale Fed Funds Rate (hier berechnet mit den einjährigen Inflations-erwartungen) ist bereits im deutlich positiven und damit restriktiven Bereich. Auch die Rekordinversion der Zinsstrukturkurve gibt das klare Signal, dass die Kurzfristzinsen zu hoch sind.

Der nächste Schritt der Fed sollte deshalb eine Zinssenkung sein. In der Folge werden sich die geldpolitischen Rahmenbedingungen in den USA in den kommenden Monaten deutlich verbessern.

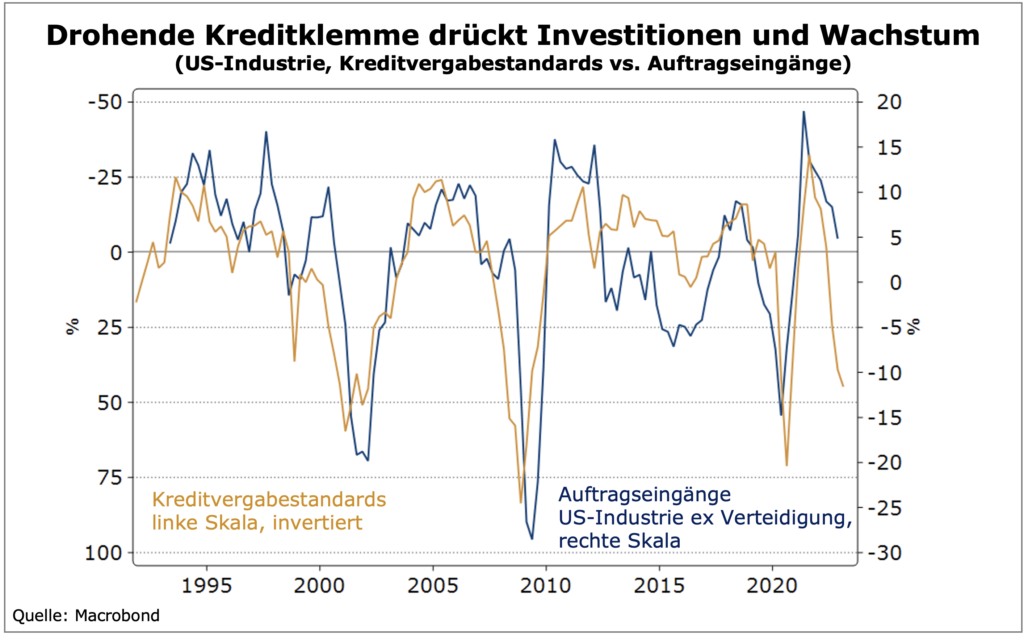

2. Beschleunigter Inflationsrückgang zum Preis eines schwächeren US-Wachstums

Die Bankenkrise in den USA sollte dafür sorgen, dass sich der Rückgang der Inflationsraten in den USA beschleunigen wird. Außerhalb des Immobiliensektors ist die Teuerung bereits seit Jahresbeginn stark rückläufig und die eigentümeräquivalente Miete ist noch die einzige Komponente, die die Inflation im Dienstleistungssektor hoch hält. Der nun aufziehende ‚Credit Crunch‘ sollte den Prozess der Disinflation noch verstärken. Die US-Regional-banken, die für fast 40 Prozent der Kreditvergabe in den USA verantwortlich sind, werden in Reaktion auf die Liquiditätsverknappung diese weiter einschränken und somit die Liquiditätsversorgung der Wirtschaft drosseln. Dies wirkt stark disinflationär, wenn auch um den Preis einer Wachstumsabschwächung. Sind wir bislang für die USA von einem Soft-Landing ausgegangen, ist nun ein deutlich negatives Wachstum in der zweiten Jahreshälfte sehr wahrscheinlich. Sollte allerdings die Krise wie von uns erwartet auf die Regionalbanken beschränkt bleiben und eine breite, systemische Bankenkrise ausbleiben, dürfte die Rezession relativ mild ausfallen.

3. Das globale Wachstumsumfeld bleibt robust

Ein schwächeres Wachstum in den USA ist zwar per se immer negativ für das globale Wachstumsumfeld. Auf der anderen Seite aber sollte die erwartete Zunahme von US-Dollar-Liquidität die drohenden Ansteckungseffekte abmildern. Dies ist insbesondere positiv für die Emerging Markets, wobei diese zusätzlich von der allmählichen Erholung in China profitieren. In Europa hat zwar die Zwangsfusion der Credit Suisse mit der UBS zu einem neuen Vertrauenstiefpunkt im Bankensystem geführt, eine reine Betrachtung der Zahlen zeigt aber, dass der Bankensektor in der Eurozone recht robust ist. Noch immer führt hier die hohe Überschussliquidität im Umfeld steigender Zinsen zu guten Zinsmargen für die Banken, so dass die Situation eine fundamental völlig andere ist als im US-Bankenmarkt mit Liquiditätsknappheit.

Auch der konjunkturelle Ausblick für Europa bleibt positiv. Der derzeitige Rückgang der Gesamtinflationsrate bei gleichzeitig erhöhter Kerninflation stellt im Grunde genommen eine recht günstige Konstellation dar. Sie stärkt (zusammen mit den steigenden Nominallöhnen) die Kaufkraft der Verbraucher, so dass die Unternehmen aufgrund der noch immer hohen Nachfrage die Möglichkeit haben, ihre Margen zu sichern bzw. sogar noch auszuweiten. Dies hat dazu geführt, dass die Gewinnmargen europäischer Unternehmen 2022 auf ein historisch hohes Niveau von zehn Prozent gestiegen sind und die allseits befürchtete Gewinnrezession ausgeblieben ist. Da Europa im Gegensatz zu den USA auch keine Liquiditätsknappheit bzw. einen ‚Credit Crunch‘ im Bankensektor befürchten muss, bleibt der Ausblick positiv.

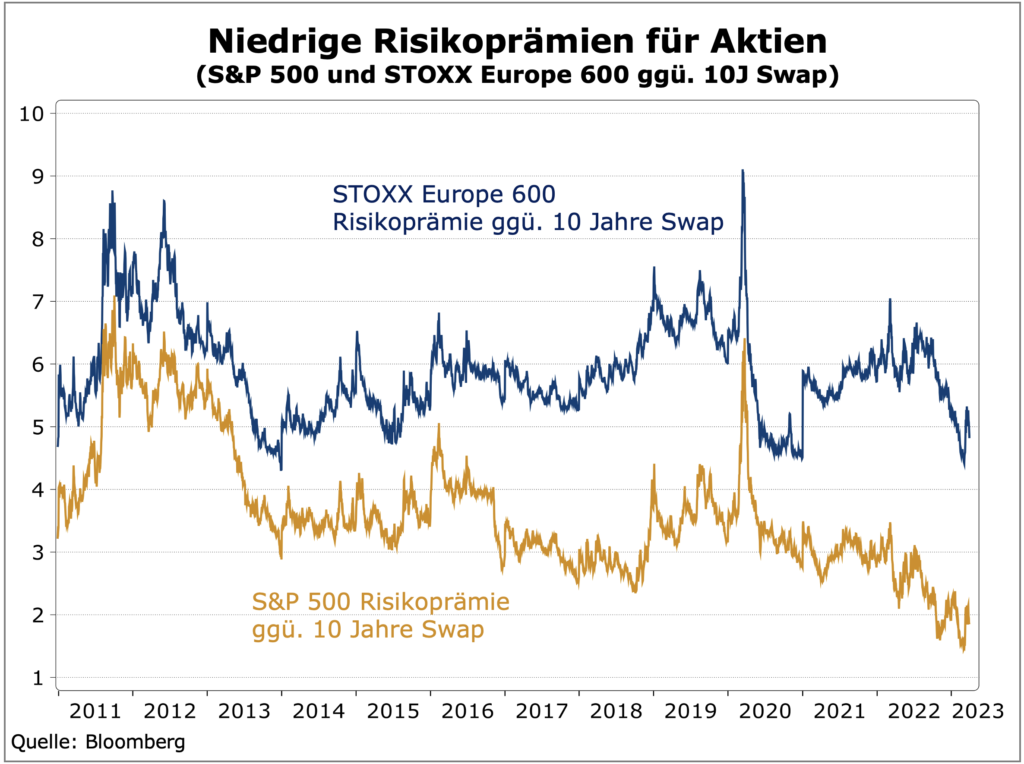

Asset Allocation: Während die Wachstumsrisiken in den USA zunehmen, werden die monetären Rahmenbedingungen wieder expansiver. Daraus resultieren zwar Risiken auf der Gewinnseite der Unternehmen, aber gleichzeitig gibt es positive Effekte auf die Aktienbewertungen (Multiples). Letztere sollten überwiegen, da der Bewertungseffekt in sich exponentiell und der Gewinneffekt linear ist. Dies rechtfertigt weiterhin eine neutrale bis leicht offensive Aktienquote. Auf der anderen Seite gehören Anleihen dank ihrer derzeit attraktiven Bewertung – auch und gerade in Relation zum Aktienmarkt – wieder als optimale Diversifikation ins Portfolio. Die Risikoprämien von Aktien gegenüber Anleihen (hier gemessen am 10-jährigen Swap-Satz) sind für Europa mit rund 4,5 Prozent niedrig und für den S&P 500 mit gerade einmal zwei Prozent extrem niedrig. Andersherum ausgedrückt, sind Anleihen gegenüber Aktien sehr günstig bewertet.

Die aufgezeigten Risikoszenarien und die latent vorhandene Gefahr einer Bankenkrise sind zudem disinflationär und somit positiv für Bonds. Dies steht im völligen Gegensatz zum Kapitalmarktumfeld im Jahr 2022, als der Aktien-Bärenmarkt durch steigende Inflation und Zinsen ausgelöst wurde und Anleihen keinen Diversifikationsnutzen stifteten. Unter dem Strich ist deshalb eine starke Aktienübergewichtung derzeit nicht angezeigt.

Aktien: Auf der Aktienseite bleiben wir bei einem international ausgerichteten Portfolio und suchen Marktsegmente, die weniger konjunkturanfällig sind, aber von einer höheren Liquidität profitieren. Gerade deshalb sind wir auch in den Emerging Markets investiert, deren Stunde nach den Turnaround-Signalen aus China, einem Ende der restriktiven US-Geldpolitik und der von uns erwarteten Dollar-Schwäche nun schlagen sollte. Im US-Markt meiden wir zyklische Titel bzw. Märkte, die einen hohen Finanzierungsbedarf haben und wenig profitabel sind (z.B. Russell 2000). Hingegen allokieren wir Unternehmen, die viel Cash haben und von der Multiple-Expansion profitieren. Big Tech ist unser ‚Save Haven‘ auf der US-Aktienseite und sollte direkter Profiteur der Liquiditätsinjektionen sein. Auch attraktiv sind defensive Titeln aus dem Gesundheits- und Konsumgütersektor als Beimischung.

Für Europa bleiben wir positiv, auch wenn der Aktienmarkt eher zyklisch ist und Banken eine große Rolle spielen. Die Schweizer Wochenendoperation hat zwar einen Vertrauensschock für den europäischen Bankensektor ausgelöst, unsere fundamentale Einschätzung bleibt aber (wie oben beschrieben) positiv und unser Europa-Exposure damit unverändert. Ebenso Japan.

Renten: An den Rentenmärkten wurde unsere Einschätzung bestätigt, dass 10-jährige US-Treasuries mit Renditen von rund 4,25 Prozent im Herbst 2022 ihre Peaks gesehen haben. Wie in jedem Zyklus erreichen sie ihre Höchststände kurz vor dem Peak in den Leitzinsen. In einem rezessiven Wirtschaftsumfeld mit fallenden Inflationsraten sollten 10-jährige US-Treasuries zum Jahresende bei rund drei Prozent notieren. Auch für Bundesanleihen ist der Ausblick positiv. Hier sollten die Renditespitzen Anfang März mit ca. 2,75 Prozent erreicht worden sein. Da die Europäische Zentralbank im Gegensatz zur Fed die Zinsen noch ein- oder zweimal erhöhen wird, kam das Renditehoch im Vergleich zu US-Staatsanleihen erst zeitverzögert. Wir erwarten im zweiten Quartal eine Seitwärtsbewegung bzw. leicht fallende Bund-Renditen, der Rendite-Spread zu den USA sollte sich weiter einengen. Auch bleibt das Umfeld für die Credit-Märkte in Europa weiter positiv. Weniger Bund-Volatilität bedeutet niedrigere Spreads und der Carry im Credit-Markt bleibt unverändert attraktiv. Wir bevorzugen unverändert kürzere bis mittlere Laufzeiten, da diese aufgrund des hohen Risikopuffers und der inversen Zinsstrukturkurve das attraktivste Rendite-/Risikoprofil aufweisen. Auch das europäische High Yield-Segment halten wir für attraktiv. Hier legen wir den Fokus ebenfalls auf kurze Laufzeiten, um den hohen Carry zu vereinnahmen und gleichzeitig möglichst wenig Sensitivität auf mögliche Spread-Ausweitungen zu haben. Im US-Bondmarkt bleiben wir dem High Yield-Markt hingegen fern, hier ist das Risiko von Spread-Ausweitungen aufgrund der erwarteten Wachstumsschwäche zu hoch. Zudem spricht ohnehin unsere negative Einschätzung für den US-Dollar und gegen US-Bonds. Ein großer Profiteur der expansiveren monetären Rahmenbedingungen in den USA sowie eines schwächeren Dollar sollten Emerging Markets-Anleihen sein. Sie profitieren zudem von den disinflationären Tendenzen insbesondere in Asien und weisen extrem attraktive Renditen auch für Staatsanleihen auf.

Währungen: Mehr Dollar-Liquidität und die US-Notenbank erneut in der Vorreiterrolle für ein Ende des Zinserhöhungszyklus in den entwickelten Volkswirtschaften sollten den US-Dollar belasten. Positiv ist dies besonders für die Währungen der Emerging Markets, aber auch der Euro sollte in diesem Umfeld seine Erholung fortsetzen können. Wir erwarten, dass der EUR/USD-Wechselkurs im kommenden Quartal die Marke von 1,10 überspringen wird.