Europas Aktien bleiben auf der Überholspur

Hohe Margen bei Unternehmen, attraktive Risikoprämien bei Aktien

Energiekrise, Gasmangellage, Blackouts – parallel zu den Warnungen vor Europas Untergang im vergangenen Herbst starteten die Aktienmärkte auf dem alten Kontinent durch und haben mit einem Plus von rund 30 Prozent die Wall Street als Lokomotive der Weltbörsen klar abgehängt. Der Pessimismus in Sachen Energie, Krieg, aber auch der Zukunft Italiens in der Eurozone hat zu hohen Risikoprämien bzw. tiefen Bewertungen in den europäischen Märkten geführt, die der ideale Nährboden für steigende Kurse waren, als mehr und mehr klar wurde, dass sämtliche Risiko-Szenarien nicht eintreten würden. Doch jetzt noch in die Rally einsteigen, wo die Kurse schon so stark gestiegen sind? Die Antwort lautet ganz klar ja, auch weil die Gewinnerwartungen in vielen Branchen noch stärker gestiegen sind als die Kurse selbst, was europäischen Aktien weiterhin einen Vorteil gegenüber den immer noch hoch bewerteten US-Papieren bietet.

Es ist März und der Winter in Europa fast vorbei. Dennoch sind die Gasspeicher immer noch voll und der Liter Diesel an der Zapfsäule kostet sogar weniger als vor dem Einmarsch Russlands in die Ukraine vor einem Jahr. Und wegen eines Blackouts im Dunkeln sitzen oder ihre Systeme abschalten mussten maximal ein paar Haushalte oder die Lufthansa, weil bei Bauarbeiten ein Bagger ein Kabel durchtrennt hatte. Fakt ist, einen Energiemangel hat es nicht gegeben. Zwar zahlen Haushalte und Unternehmen heute doppelt so viel für Strom und Gas und an der Supermarktkasse liegt die gefühlte Inflation bei 20 Prozent und mehr, aber all dies hat nicht zur heraufbeschworenen Rezession in Europa geführt. Mit dem ersten Quartal allerdings dürfte zumindest aus technischer Sicht mit zwei Minusquartalen in Folge die Rezession auf dem Papier in Deutschland Realität werden. Doch dank der Kombination aus einem schwachen Euro und subventionierten Input- und Energiekosten durch die Regierungen ist die erwartete Gewinnrezession bei den Unternehmen ausgeblieben.

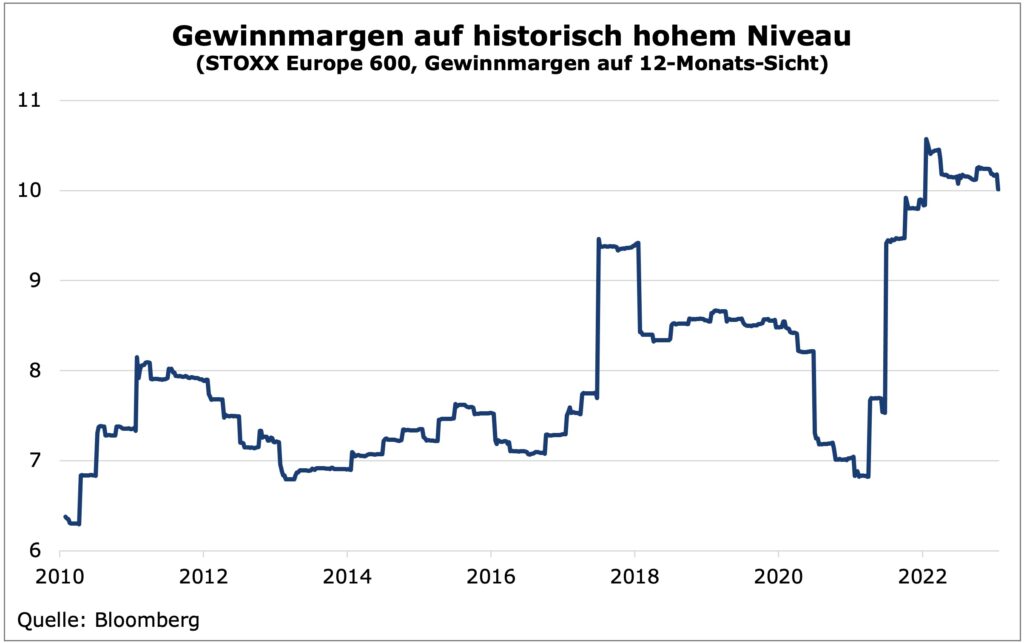

Gewinnmargen auf historisch hohem Niveau

So sind viele Firmen nicht Verfolgte der Inflation, sondern sie treiben zur Gewinnsicherung die Inflation noch an. Weil die Nachfrage im Vergleich zum Angebot im Nachklang zur Pandemie in vielen Wirtschaftssektoren hoch ist, genießen die Unternehmen eine stärkere Preissetzungsmacht. Sie können so die gestiegenen Inputkosten an die Verbraucher weiterleiten, ohne Umsatzrückgänge zu erleiden. Ohnehin war und ist das Nominalwachstum in den vergangenen Jahren sehr hoch. Damit nehmen die Zahlungen in der Volkswirtschaft zu. Dies unterstützt die Schuldentragfähigkeit von Schuldnern und geht mit höheren Gewinnen einher. In der Folge gelingt es den europäischen Unternehmen sehr gut, die Margen trotz hoher Inflation hoch zu halten und gutes Geld zu verdienen. Die Gewinnmarge im Stoxx Europe 600 lag 2022 bei rund zehn Prozent und damit auf einem historisch hohen Niveau.

Die Musik spielt in der Peripherie

Es ist heute aber nicht mehr die größte Volkswirtschaft Europas, die in der laufenden Aktienrally die Nase vorn hat. Die Musik spielt in der Peripherie. Allen voran Spanien und Italien haben Deutschland den Rang abgelaufen. Auch weil das Geschäftsmodell „Made in Germany“ spätestens ohne billige Energie und Rohstoffe aus Russland nicht mehr wirklich konkurrenzfähig ist. Eine durch Krieg und Krisen festgefahrene Regierung löscht zwar mit Notfallpaketen die größten Brände, hat aber langfristig noch keine Idee für ein Comeback des derzeit kränkelnden Mannes Europas.

Italien extrem attraktiv

Was die Bewertungen angeht, sticht vor allem und gerade der italienische Markt heraus, dem nach der Wahl von Giorgia Meloni eine trübe Zukunft prophezeit wurde. Das Land bleibt zwar anfällig für externe Schocks, hat aber das Potenzial, in den nächsten Jahren positiv zu überraschen. Ein besseres reales Wachstumsumfeld gepaart mit einer nachhaltig höheren Inflation würde zu einem deutlich höheren nominalen Wirtschaftswachstum führen. Damit könnten die Steuereinnahmen (z.B. über die Mehrwertsteuer) spürbar zunehmen. Gleichzeitig steigt in Italien die Beschäftigung und die Arbeitslosigkeit fällt. So ist der italienische FTSE MIB Index mit einem KGV auf Basis erwarteter Gewinne von 7,8 bewertet. Dies liegt nicht nur deutlich unterhalb des Durchschnittes seit 2010 von 13,9, sondern im 10. Dezil, also im Bereich der zehn Prozent günstigsten Bewertungen. Damit ist er unseres Erachtens sehr attraktiv gepreist. Auch den spanischen IBEX mit einem erwarteten KGV von 10,9 im Vergleich zu einer durchschnittlichen Bewertung von 15,5 erachten wir als attraktiv.

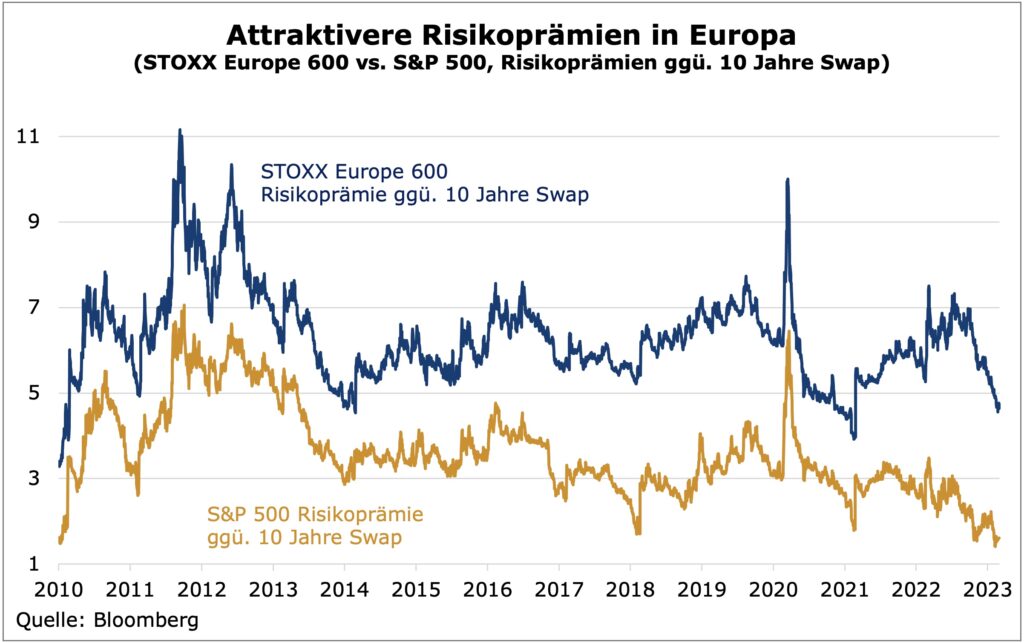

Immer noch hohe Risikoprämien gegenüber Bonds

Aber auch außerhalb Italiens und Spanien sind die Bewertungen sehr attraktiv. Wir erwarten weiterhin resiliente Gewinne, eine „Earnings Recession“ sollte es auch in den kommenden zwölf Monaten nicht geben. Aber auch und gerade in den relativen Risikoprämien gegenüber Anleihen zeigt sich die derzeit hohe Attraktivität Europas. Während Länder wie Frankreich, Spanien und Italien durchaus eine extrem hohe Attraktivität bescheinigt werden kann, ist die Risikoprämie selbst in Deutschland noch überdurchschnittlich hoch. Ganz anderes Bild in den USA. Hier sind Aktien mittlerweile extrem unattraktiv gegenüber Bonds, die Risikoprämie im Technologieindex Nasdaq ist fast Null.

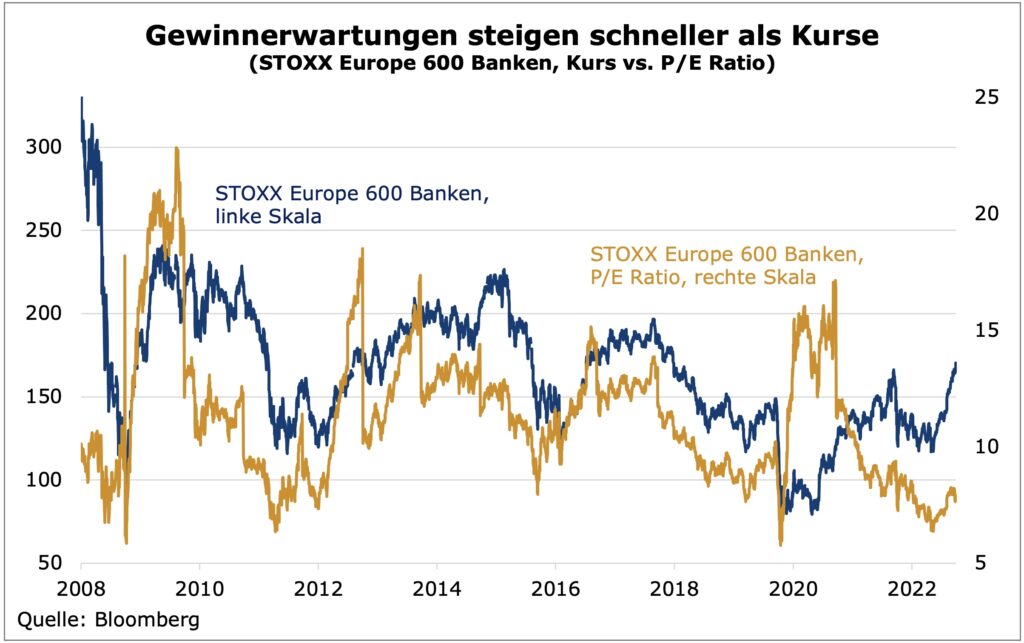

Banken führen die Rally an

Ganz vorne mit dabei in der Rally sind derzeit die Banken, die traditionell in Europa eine starke Rolle spielen und seit der Zinswende der Europäischen Zentralbank ein fulminantes Comeback feiern. Der entsprechende Index (EuroStoxx Financials ex UK) ist seit der ersten Zinserhöhung im Juli 2022 um mehr als 50 Prozent gestiegen. Noch stärker als die Kurse selbst aber haben sich die Gewinnschätzungen für die Banken nach oben bewegt. Das erwartete Kurs-Gewinn-Verhältnis (Forward PE Ratio) liegt mit aktuell knapp acht tiefer als beim Brexit im Juni 2016. Dies hält nach wie vor die Bewertungen im historischen Vergleich für diese Märkte noch immer sehr niedrig.