Wacklige Erholung – Was für einen wieder schwächeren Euro spricht

Eine ultraexpansive Geldpolitik der US-Notenbank auf der einen und Hoffnungen auf eine höhere politische Stabilität der Eurozone auf der anderen Seite haben dem Euro ein Comeback beschert. Konsens am Markt ist derzeit eine Fortsetzung des Aufwärtstrends. Wir gehen allerdings davon aus, dass der Euro im Dezember vorerst seinen Höhepunkt erreicht hat und richten unsere Anlagestrategie in den Portfolien auf einen wieder schwächeren Euro aus. Neben der Situation am Terminmarkt, die eine Trendumkehr andeutet, erwarten wir wegen der relativ höheren Attraktivität sowohl des US-Anleihe- als auch Aktienmarktes einen Kapitalfluss aus der Eurozone heraus. Und da schon seit vielen Jahrzehnten die internationalen Finanzströme den Austausch von Waren und Dienstleistungen um ein Vielfaches übersteigen und die Kursfindung am Devisenmarkt eindeutig dominieren, sollte damit ein schwächerer Euro einhergehen.

Vom Tief bei 1,06 US-Dollar im Frühjahr 2020 konnte die Gemeinschaftswährung bis zum Jahreswechsel um mehr als 15 Prozent gegenüber dem US-Dollar zulegen und wurde damit so teuer wie seit April 2018 nicht mehr. Mit dieser Entwicklung ist auch der jahrelange Aufwärtstrend des US-Dollars gegenüber dem Euro verlassen worden. Ein Grund dafür war die krisenbedingte Senkung der Leitzinsen durch die US-Notenbank Federal Reserve auf nahe Null und die so noch etwas expansivere Geldpolitik gegenüber der Eurozone. Aber auch die am Ende doch etwas überraschende Einigung der 27 Mitgliedsstaaten der Europäischen Union auf ein gemeinschaftliches Corona-Hilfsprogramm über 750 Milliarden Euro wirkte als Katalysator der Euro-Stärke. Mehr als die Hälfte des Volumens soll an bedürftige Staaten als Zuschuss fließen, womit der Grundstein für eine gemeinschaftliche Kreditfinanzierung gelegt wurde, der wiederum ein Nukleus für ein vollwertiges gemeinschaftliches Budget mit eigenen Steuern und Finanzierungsinstrumenten sein könnte. Dadurch wurde der Ausblick für den politischen wirtschaftlichen Zusammenhalt der Eurozone gestärkt.

Während viele Marktteilnehmer derzeit von einer Fortsetzung dieses Aufwärtstrends des Euro gegenüber dem US-Dollar ausgehen und schon Kursziele der Gemeinschaftswährung von 1,30 oder gar 1,40 US-Dollar im Verlauf des Jahres ausgeben, gehen wir davon aus, dass der Euro im Dezember vorerst seinen Höhepunkt erreicht hat und richten unsere Anlagestrategie in den Portfolien eher auf einen wieder schwächeren Euro aus. Drei maßgebliche Faktoren bringen uns zu dieser Einschätzung fernab des derzeitigen Marktkonsenses.

Situation am Terminmarkt deutet auf Trendwende hin

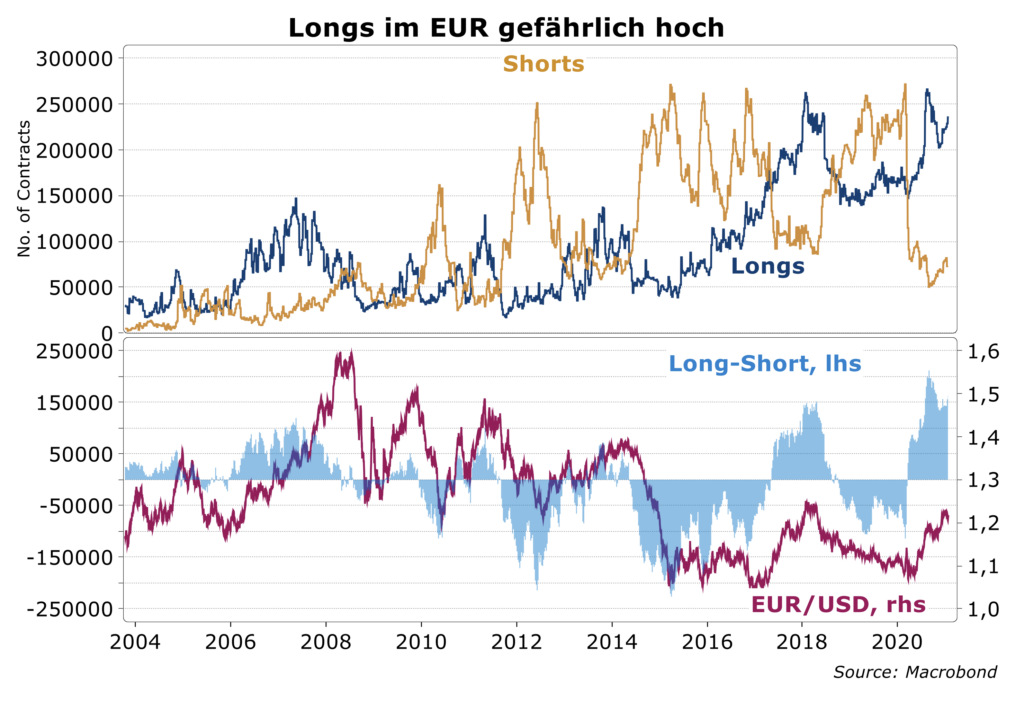

Erstens haben im Zuge der jüngsten Aufwärtsbewegung spekulative Positionen auf einen stärkeren Euro in Futures der CFTC mittlerweile Rekordniveaus erreicht. Typischerweise steht in solchen Situationen eine Umkehr bevor. Der Chart zeigt, wie sich die Long-Short-Positionierung jeweils prozyklisch auf- und wieder abbaut. Sollte der Trend in den kommenden Wochen drehen und damit eine steigende Anzahl von Long-Positionen in den Verlust laufen, weil der Kurs des Währungspaares EUR/USD unter den Preis des jeweiligen Terminkontraktes fällt, steigt der Druck der Investoren, ihre Positionen zu schließen. Dies würde dem Markt eine sinkende Nachfrage nach Euro signalisieren und die Trendumkehr beschleunigen.

Renditevorteil von US-Staatsanleihen

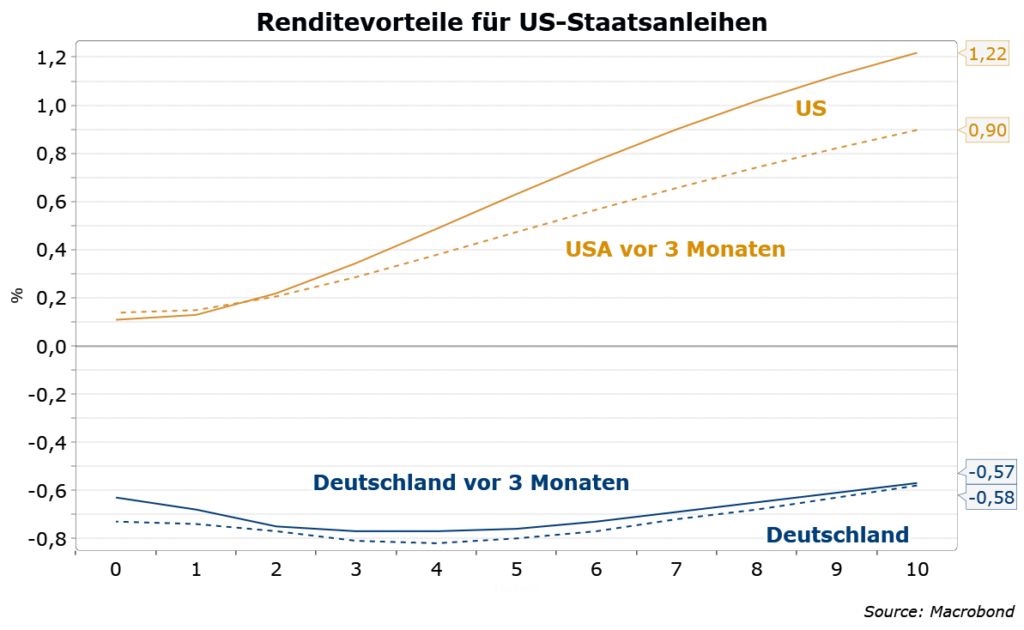

Zum zweiten hat sich im Rentenmarkt in den vergangenen Monaten der Renditevorteil amerikanischer Staatsanleihen gegenüber Euro-Anleihen ausgeweitet. Während die Benchmarks in der Eurozone fast unverändert blieben, hat sich die Renditekurve der US-Anleihen merklich versteilt. Damit reagiert der Markt auf die relativ starke Erholung der US-Wirtschaft trotz einer anhaltenden Belastung durch die Corona-Pandemie. Entscheidend dafür sind die entschlossenen Stützungsmaßnahmen der Fed und der Regierung. In Europa waren die Reaktionen anfänglich ähnlich, fallen jetzt aber hinter dem amerikanischen fiskalpolitischen Aktivismus zurück. Während nach dem EU-Rettungspaket nur noch kleinere Nachbesserungen und Ergänzungen nationaler Notprogramme zu erwarten sind, hat in den USA die neue Biden-Regierung jetzt das dritte und größte Wachstumsprogramm auf den Weg gebracht. Der Fiskalimpuls während der Corona-Krise könnte am Ende in den USA mehr als doppelt so hoch ausfallen wie in der Eurozone. Das beflügelt die Wachstumsfantasien und stößt sogar schon wieder erste Diskussionen über ein Ende der ultraexpansiven Geldpolitik der Fed an. Höhere Zinsen am ferneren amerikanischen Horizont stärken den Dollar, denn was eine Trendumkehr in der Geldpolitik angeht, dürfte die Europäische Zentralbank mit einem solchen Schritt noch mehrere Jahre hinter der Fed zurückbleiben.

Kein Ende der relativen Stärke der US-Aktien in Sicht

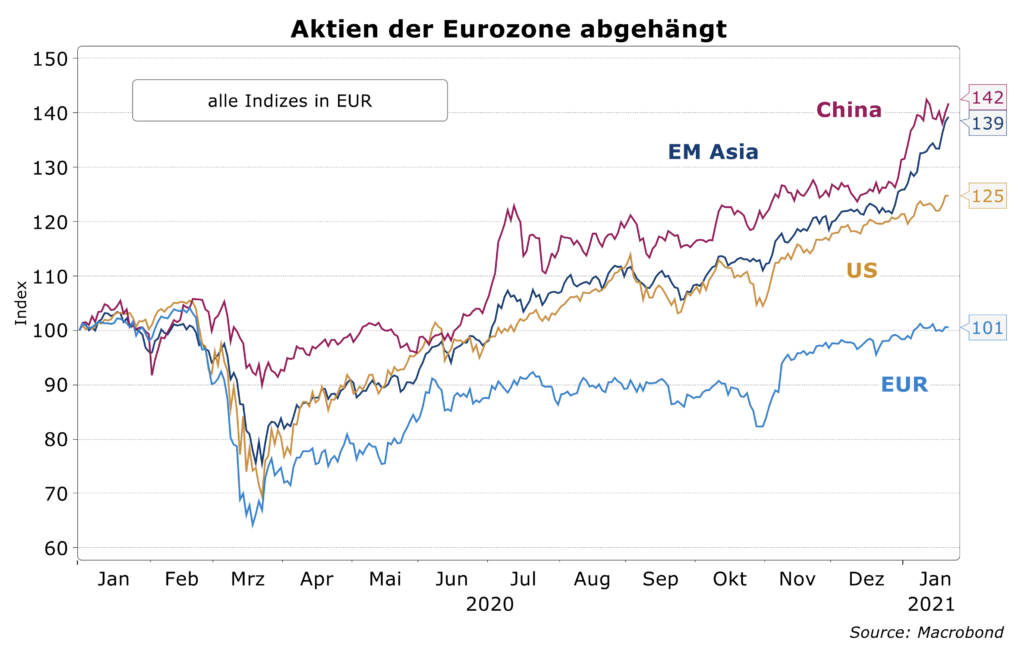

Und drittens haben wir auch angesichts der robusteren Konjunkturerholung in den USA einen positiveren Ausblick für amerikanische Aktien. Der Chart zeigt die Outperformance amerikanischer und asiatischer Aktienmärkte im Corona-Jahr 2020.

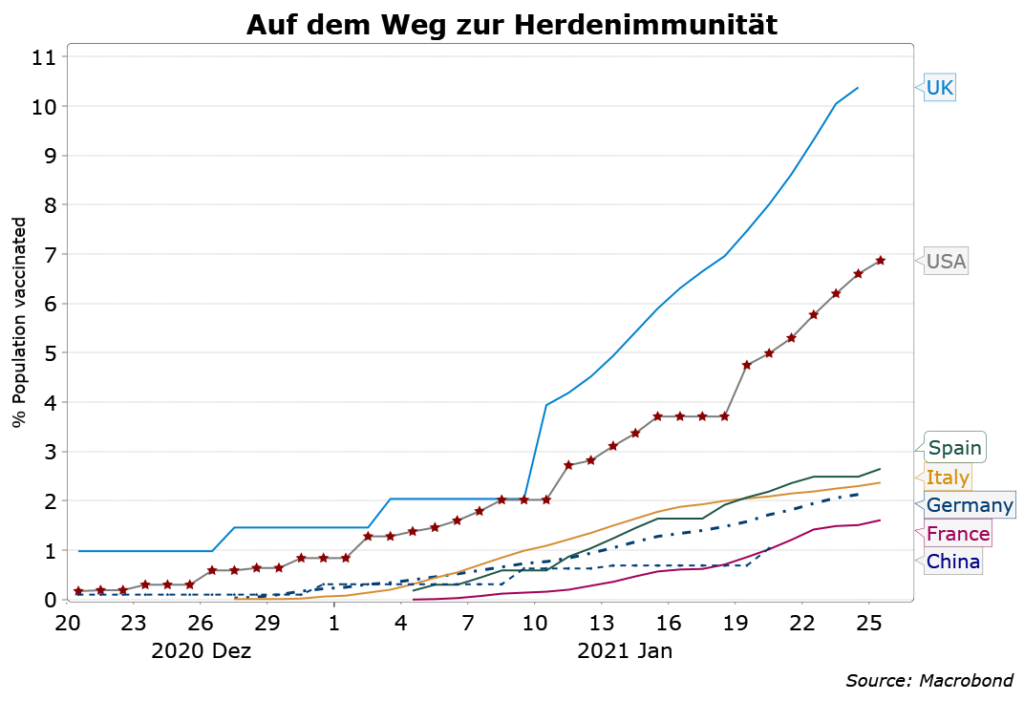

Wir sehen derzeit auch keinen zwingenden Grund, eine baldige Wende zugunsten der Eurozone zu antizipieren. Da die Märkte global auf eine erfolgreiche Impfkampagne zur Eindämmung von Covid-19 setzen, wird jetzt verstärkt auf dessen Erfolg in den jeweiligen Regionen geachtet. Und obwohl wir hier erst am Anfang stehen, fällt doch auf, dass sowohl das Vereinigte Königreich als auch die USA viel besser aus den Startlöchern gekommen sind als die Länder der Europäischen Union.

Kapitalabfluss aus der Eurozone schwächt den Euro

Zwar wird zugunsten des Euro immer wieder der Leistungsbilanzüberschuss der Eurozone angeführt. „Ceteris paribus“ ist das zwar immer richtig. In der realen Welt aber gibt es dieses c.p. nicht. Fakt ist, dass schon seit vielen Jahrzehnten die internationalen Finanzströme den Austausch von Waren und Dienstleistungen um ein Vielfaches übersteigen und die Kursfindung am Devisenmarkt eindeutig dominieren. Mit unserer Einschätzung einer relativ höheren Attraktivität sowohl des Anleihe- als auch des Aktienmarktes in den USA gegenüber den europäischen Pendants erwarten wir ganz klar für die kommenden Quartale einen Kapitalabfluss aus der Eurozone heraus in die USA und damit wieder einen schwächeren Euro und im Gegenzug einen stärkeren US-Dollar.