Lockdown und Risiken bleiben – Dennoch keine Blase am Aktienmarkt

Auch wenn sich die Zahl der Covid-19-Neuinfektionen auf hohem Niveau scheinbar stabilisiert, das Risiko einer erneuten Beschleunigung des Infektionsgeschehens durch die Corona-Mutationen bleibt. Deshalb dürften auch die Lockdowns in Europa noch ein paar Wochen andauern. Bislang allerdings hat der dadurch ausgelöste Rückgang der globalen Mobilität die vor allem aus Asien getriebene Erholung der globalen Industrie nicht spürbar beeinträchtigt. Zudem bleibt ein Abebben der Pandemie durch die laufenden Impfkampagnen ab dem Frühjahr wahrscheinlich. Wir halten deshalb an unserem Kernszenario einer globalen, dynamischen Konjunkturerholung in 2021 fest. Die dieses Szenario ebenfalls antizipierenden Aktienmärkte sind aus unserer Sicht weit von einer Blasenbildung entfernt. Im Gegenteil, die relevanten makroökonomischen Treiber Gewinnentwicklung und Bewertung sprechen eher für eine recht rationale Entwicklung. Somit behalten wir unter Berücksichtigung zweier Risikofaktoren unseren positiven Aktienmarktausblick bei. Profitieren sollten weiterhin insbesondere zyklische Aktien bzw. Sektoren und Länder mit Industrie- und vom Export getriebenen Volkswirtschaften, während aus struktureller Sicht Technologie, Gesundheit und Kommunikation Schlüsselinvestments bleiben. Wir favorisieren die USA und Asien gegenüber Europa und Mid-Cap-Aktien gegenüber den Blue Chips.

Konjunktur: Eine Verlängerung des derzeitigen Lockdowns in Deutschland dürfte bereits vor der heutigen Beratung der Bundeskanzlerin mit der Ministerpräsidentenkonferenz beschlossene Sache sein, weshalb der Fokus der Finanzmärkte auf den Verschärfungen der Maßnahmen und der Frage, wie stark diese die laufende wirtschaftliche Erholung beeinträchtigen werden, liegen dürfte. Denn bislang hat der durch die Einschränkungen des gesellschaftlichen und wirtschaftlichen Lebens ausgelöste Rückgang der globalen Mobilität die aus Asien getriebene Erholung der globalen Industrie nicht spürbar beeinträchtigt. Zudem gehen wir weiterhin von einem Abebben der Pandemie durch die laufenden Impfkampagnen ab dem Frühjahr aus. Ein weiterer Faktor für unsere positive Wachstumseinschätzung ist die Erwartung, dass die hohen Ersparnisse, die alle einkommensstarken Volkswirtschaften der Welt während der Corona-Krise aufgebaut haben, mit einem Ende der Pandemie in die Wirtschaft zurückfließen sollten.

Geld- und Fiskalpolitik: In den USA sollte das nun von der Biden-Administration beschlossene neue Fiskalprogramm den privaten Konsum weiter stärken. Auch wenn das Volumen der Maßnahmen am Ende vermutlich nur bei 1.500 Milliarden US-Dollar (ca. 6% vom Bruttoinlandsprodukt (BIP)) liegen dürfte, sollten die Effekte auf das Wirtschaftswachstum sehr deutlich zu spüren sein, da den rund 600 Milliarden US-Dollar Soforthilfen in den nächsten 6-12 Monaten weitere Maßnahmen folgen sollten. Insgesamt erhöhen wir deshalb unsere Wachstumsprognose für die US-Wirtschaft für 2021 auf fünf Prozent. Zudem bleibt auch der mittelfristige Ausblick für die US-Fiskalpolitik expansiv. Nach Bidens Plänen sollen im nächsten Jahrzehnt die Steuern zwar um 3.400 Milliarden Dollar erhöht werden, die „blaue Welle“ wird nach den Planungen allerdings um mehr als 5.400 Milliarden Dollar höhere Ausgaben mit sich bringen. Somit bleibt in der Summe ein fiskalischer Nettoimpuls von 2.000 Milliarden US-Dollar.

Schließlich unterstützt die Geldpolitik den expansiven Kurs. Zwar ist eine zyklisch höhere Inflationsrate durch steigende Energiepreise und Basiseffekte in den nächsten Monaten nicht ausgeschlossen, das übergeordnete Inflationsbild aber bleibt disinflationär. In allen großen Wirtschaftsräumen fallen die Kerninflationsraten – im Übrigen auch in Asien/China, wo dies aufgrund der Wachstumsdynamik am wenigsten zu vermuten wäre. Insofern dürften die Notenbanken noch einige Jahre an ihrer derzeitigen Niedrigzinspolitik festhalten. Die Anleihekaufprogramme sollten in 2021 unvermindert fortgesetzt werden. Die Europäische Zentralbank wird dieses Jahr die komplette Nettoemission der Euro-Länder aufkaufen, die Federal Reserve dürfte rund die Hälfte der Emissionen von US-Staatsanleihen erwerben. Sollte dies dann immer noch nicht das lange Ende der US-Zinsstrukturkurve stabilisieren, erwarten wir, dass die US-Notenbank auf eine direkte Festschreibung des 10-jährigen Zinses einschwenkt.

Risiken: Für unseren positiven Ausblick sehen wir derzeit zwei Risiken. Zum einen könnte sich das Infektionsgeschehen durch Covid-19-Mutationen mit höheren Ansteckungsraten noch einmal deutlich beschleunigen. Legt man zum Beispiel eine um 50 Prozent höhere Ansteckungsrate und einen entsprechend höheren R-Wert zu Grunde, ergäbe sich ein gänzlich anderer Verlauf der Pandemie. In diesem Fall würde es z.B. in den USA keine Abflachung der derzeitigen Rate von täglich ca. 200.000 Neuinfektionen geben, sondern bis ins Frühjahr hinein trotz einsetzender Impfungen einen Anstieg auf ca. 600.000 neue Fälle pro Tag. In der Summe würden sich somit fast 70 Millionen statt der bislang angenommenen 35 Millionen US-Bürger infizieren. Die Konsequenz wäre eine weitgehende Überlastung des Gesundheitssystems, ausgeprägte Lockdowns und eine um Monate verzögerte Normalisierung des Infektionsgeschehens.

Das zweite Risikoszenario betrifft China. Das Reich der Mitte ist derzeit der ‚Taktgeber‘ der globalen Konjunktur, auch weil die chinesische Volkswirtschaft davon profitiert, dass die Regierung die Geld- und Fiskalpolitik in 2020 in Folge der Corona-Krise massiv gelockert hat. Gegenwärtig wächst die gesamte Sozialfinanzierung mit fast 50% pro Jahr – eine Geschwindigkeit, die allerdings nicht nachhaltig sein dürfte. Wir gehen davon aus, dass Peking die Kreditpolitik früher oder später straffen wird. Die Frage ist nur wann. Da sich die Wirtschaft noch in einer sehr frühen Erholungsphase befindet und die Inflation derzeit massiv unterschießt, vermuten wir, dass die Regierung den expansiven Kurs zumindest bis in den Frühsommer beibehalten wird. Auch die Dynamik an den Aktienmärkten wird stark durch den Impuls aus China getrieben, weshalb die dortige Entwicklung genau zu beobachten ist.

Aktien: Auch vor diesem Hintergrund sind wir auf taktischer Ebene im Moment zwar etwas vorsichtiger und eher neutral gewichtet, da wir die derzeitige Markteinschätzung einer sehr schnellen Corona-Normalisierung als etwas zu optimistisch ansehen. Übergeordnet allerdings halten wir an unserem positiven strategischen Aktienmarktausblick fest. Die Unternehmensgewinne sollten in den kommenden Monaten dem globalen Industriezyklus folgen und in 2021 wieder steigen. Davon dürften insbesondere zyklische Aktien bzw. Sektoren und Länder mit Industrie- und vom Export getriebenen Volkswirtschaften profitieren. Zudem sollten die Aktienmärkte auch von der expansiven Geldpolitik der Notenbanken gestützt werden, da diese die Bewertungen bzw. die Aktienmultiples (gemessen an den historischen KGVs) hochhalten.

Die Hausse an den Aktienmärkten der vergangenen Monate trotz einer weiter hohen Unsicherheit bezüglich des Pandemieverlaufs hat bei einigen Marktteilnehmern die Einschätzung verstärkt, dass sich die Aktienkurse zuletzt immer stärker von den Fundamentaldaten „gelöst“ haben und sich in einer „Blase“ befinden. Das mag für einzelne Titel zwar stimmen, für den Gesamtmarkt teilen wir diese Meinung nicht. Im Gegenteil, insbesondere mit Augenmerk auf den relevanten makroökonomischen Treibern Gewinnentwicklung und Bewertung erscheint uns der Aktienmarkt recht rational. Auch ist die Entwicklung über einen längeren Zeitraum betrachtet historisch nicht auffällig. Der durchschnittliche jährliche Return ist in den vergangenen Jahren nicht annähernd an die Niveaus aus der zweiten Hälfte der 90iger Jahre mit damals fast 30% p.a. herangekommen.

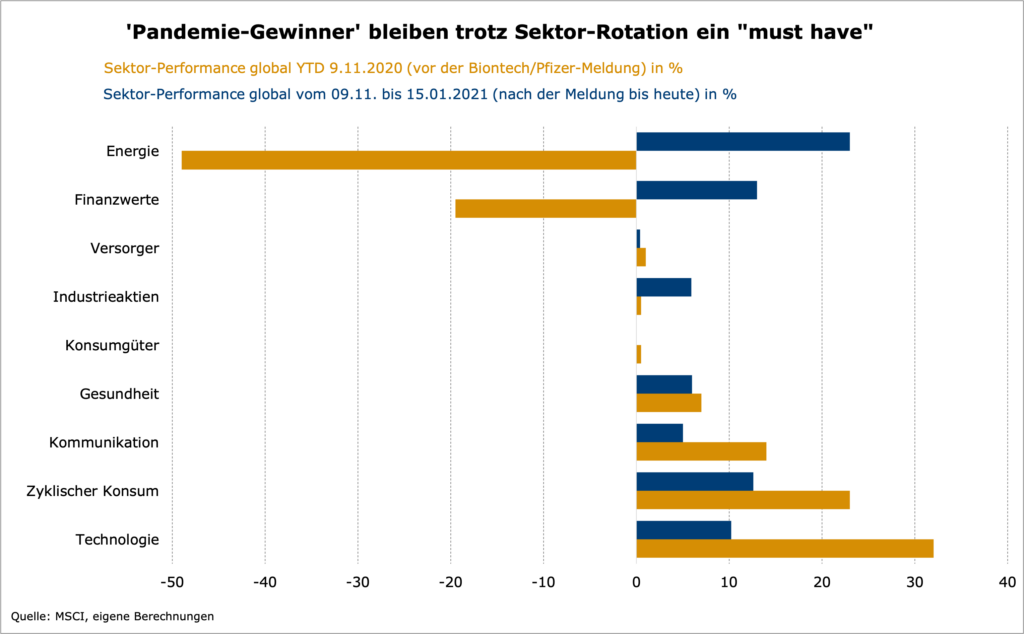

Wir verfolgen sektorseitig weiterhin eine Barbell-Strategie. Auf der einen Seite haben wir seit Herbst 2020 zyklische Sektoren stärker gewichtet, um der Erholung der globalen Industrie Rechnung zu tragen. Auf der anderen Seite bleiben aus struktureller Sicht Technologie, Gesundheit und Kommunikation unsere Schlüsselinvestments. Zwar wirkte die erste Impfstoff-Erfolgsmeldung im November 2020 wie ein Katalysator der schon Wochen zuvor angelaufenen Sektor-Rotation am Aktienmarkt, aber nach einer kurzen Konsolidierung konnten die Pandemie-Gewinner der ersten Stunde wie der Technologie- und Gesundheitssektor weiter zulegen.

Auf regionaler Ebene konzentrieren wir uns auf Asien und die USA, da diese Märkte mit ihrem hohen IT-Gewicht überzeugen. Europa gewichten wir hingegen nur moderat. Der „alte“ Kontinent zeigt sowohl zyklisch wie auch strukturell ein schwächeres Wachstumsbild. Zudem berücksichtigen wir in unseren Portfolien insbesondere Mid-Cap Aktien, da sich diese im von uns erwarteten Umfeld besser entwickeln sollten als Large Caps.

Renten: Der jüngste Renditeanstieg in den US Treasuries und insbesondere in Bunds ist wenig nachhaltig und stellt für uns eine Gelegenheit dar, Duration zu verlängern. Erstens sind in Europa die Inflationserwartungen zu weit gestiegen, zweitens verankert die EZB durch das fortgesetzte Festschreiben des Kurzfristzinses die Renditen bis in den 10-jährigen Bereich und drittens stützt das Anleihekaufprogramm der EZB, welche in 2021 die komplette Nettoneuemission der Eurostaaten aufkaufen wird.

Strategisch bleibt es dabei, dass wir Euro- und US-Staatsanleihen dem japanischen Vorbild folgen sehen. In den nächsten Jahren sollte eine Seitwärtsbewegung ohne nennenswerte Volatilität auf dem derzeitigen bzw. im Falle der USA leicht tieferen Niveau erfolgen. Die Einschätzung hinsichtlich der Renditeentwicklung für Staatsanleihen ist deshalb wichtig, da hier eine niedrige Volatilität Carry-Strategien an den Bondmärkten attraktiv macht. Somit bleiben wir auch für die Euro High-Yield Märkte positiv. Trotz der bereits stark gesunkenen Risikoaufschläge sind diese mit derzeit rund 3,5% für das gegebene Konjunkturumfeld bzw. für unsere positive Konjunkturerwartung recht attraktiv. Wir erwarten, dass diese bis zum Frühsommer auf unter 3% fallen. Ein weiterer Teil unserer Rentenallokation besteht aus IG-Unternehmensanleihen aus den EM (in Hartwährung). Auch diese profitieren von stabilen, wenig volatilen Staatsanleiherenditen (insbesondere für US Treasuries) und zeigen mit ca. 3% interessante Risikoaufschläge vor dem Hintergrund unserer positiven Sicht auf die Region.

Währungen: An den FX-Märkten erwarten wir, dass die Stärke des Euro in den nächsten Monaten ausläuft. Die Schwäche des US-Dollars der letzten Monate war primär dem Schrumpfen der US-Zinsdifferenz gegenüber dem Euro geschuldet. Dieser Prozess ist aber abgeschlossen bzw. hat sich jüngst die Zinsdifferenz wieder ausgeweitet. Zudem sollte die Wirtschaftserholung in Europa schwächer als in den USA und Asien ausfallen, womit sich die Kapitalströme aus Europa weg bewegen sollten. Gegenüber vielen Währungen der EM ist der Euro mittlerweile sehr teuer, so dass hier zum Teil Performancepotenzial (z.B. in MXN und RUB) besteht.