Aktien sind nicht zu teuer

Mit der Wiederaufnahme der wirtschaftlichen und gesellschaftlichen Aktivität erholt sich die Wirtschaft zunehmend. Zwar ist das Coronavirus nicht aus der Welt, wie vor allem die steigenden Infektionszahlen in den USA zeigen. Dennoch dürften zukünftig regionale statt kompletter Lockdowns die Erholung vor allem in den betroffenen Gebieten etwas ausbremsen, sie aber nicht beenden. Im Gegenteil: Aufgrund der auf Jahre hinaus extrem expansiven monetären Rahmenbedingungen und einer völlig neuen Rolle der Fiskalpolitik als wesentlicher Makro-Stabilisator sehen wir in den Wachstumsprognosen schon für das kommende Jahr Potenzial für Revisionen nach oben. Einiges haben die Aktienmärkte in den vergangenen Wochen zwar vorweggenommen. Die dadurch auf den ersten Blick hohen Bewertungen sind aber vielmehr eine Folge der tieferen Zinsen und somit derzeit kein geeigneter Indikator zur Risikosteuerung. Auch unter Asset-Allokation-Gesichtspunkten sind Aktien keinesfalls teuer, sondern lediglich neutral bewertet. „Buy the dip“ – Kursrückgänge stellen für uns weiter Kaufgelegenheiten dar, wir halten an der überdurchschnittlichen Risikoauslastung in unseren Portfolien fest.

Konjunktur: Die Erholung folgt den Fortschritten in der Wiederaufnahme der wirtschaftlichen und gesellschaftlichen Aktivität, welche allerdings in allen westlichen Volkswirtschaften noch spürbar unter dem Niveau des Winters liegt. Trotz zuletzt wieder steigender Infektionszahlen halten wir das Risiko erneuter Lockdowns ganzer Bundesstaaten oder Länder für sehr gering. Der Übergang hin zu einer Strategie der lokalen Reaktion auf das Virus ist mittlerweile in allen Ländern eine alternativlose Praxis. Eine weitere Erholung der Wirtschaft ist somit wahrscheinlich. In Infektionsgebieten sollte diese zwar verlangsamt, nicht aber beendet werden. Der jüngste Anstieg der Corona-Zahlen insbesondere im Süden der USA erhöht zudem die Wahrscheinlichkeit, dass sich der Kongress schon bald auf ein weiteres Paket zur Unterstützung der Wirtschaft einigen wird. Die Markterwartung hinsichtlich des Wachstums für 2020 halten wir für die USA mit minus 5,6 Prozent und Europa mit minus 8,0 Prozent für realistisch. Allerdings sehen wir in den Prognosen für 2021 Potenzial für weitere Revisionen nach oben.

Geld- und Fiskalpolitik: Ein wesentlicher Grund für unseren Optimismus ist die historisch einmalige Reaktion sowohl der Geld- als auch der Fiskalpolitik. Niemals zuvor wurden zeitgleich mit dem Ausbruch einer Krise so viel Liquidität von den Notenbanken bereitgestellt und so massive Konjunkturprogramme von den Regierungen beschlossen. Als großer Vorteil erwiesen sich dabei die Erfahrungen aus der Finanzkrise, da diese sowohl die Bereitschaft sowie den institutionellen Rahmen vieler jetzt genutzter geldpolitischer Instrumente geschaffen haben. Dennoch gehen die Notenbankprogramme mittlerweile weit über das bisher gekannte Maß hinaus. Die Fed verschiebt ihren Fokus zusehends auf Programme, die nicht nur die Überschussreserven (wie im Falle von QE), sondern direkt die Liquiditätsversorgung der Wirtschaft verbessern. Diese Programme laufen gerade erst an und werden über Jahre die monetären Rahmenbedingungen extrem expansiv gestalten. Gleiches gilt für die Fiskalpolitik. Hier hat in wenigen Wochen ein Paradigmenwechsel hin zur Fiskalpolitik als wesentlichem Makro-Stabilisator stattgefunden, welcher über einen langen Zeitraum bis weit nach Ende der Corona-Pandemie fiskalpolitische Unterstützung verspricht.

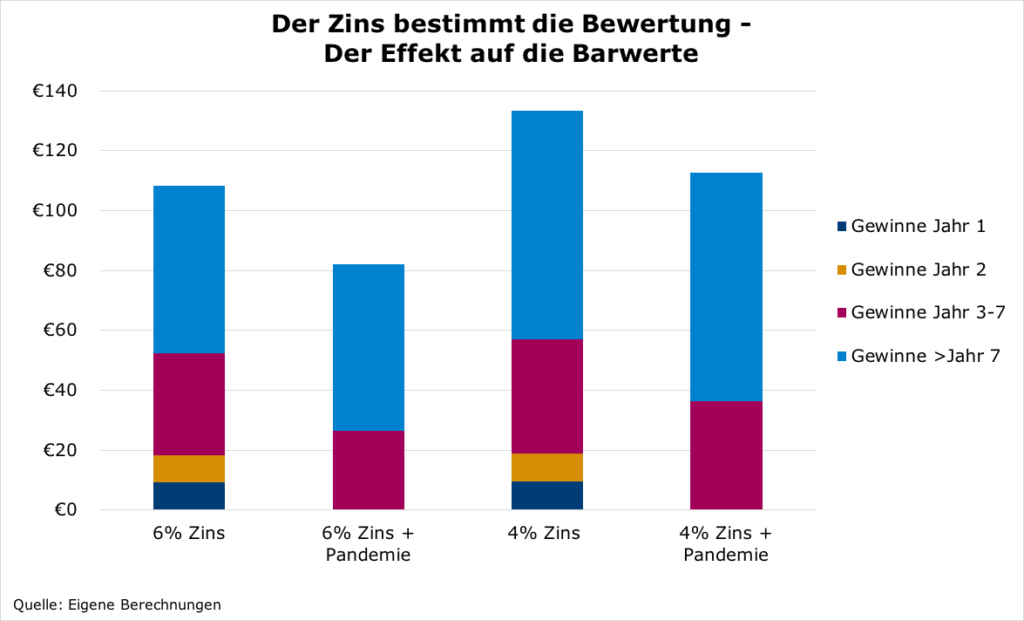

Asset Allokation: Zwar haben die Aktienmärkte in den vergangenen Wochen viel von dieser konjunkturellen Erholung vorweggenommen. Die durch die Rally vermeintlich hohen Bewertungen (gemessen anhand der forward P/Es im historischen Vergleich) sind allerdings vielmehr eine Folge der veränderten Rahmenbedingungen (insbesondere der tieferen Zinsen) und somit kein geeigneter Indikator zur Risikosteuerung. Sie sind vielmehr eine mathematische Zwangsläufigkeit und nicht unbedingt ein Verkaufssignal wie oftmals interpretiert. Dies erklärt sich dadurch, dass im Nullzinsumfeld die Bedeutung der kurzfristigen Gewinne relativ zur Bedeutung der langfristigen Gewinne stark abnimmt. Der niedrigere Zins (bzw. der niedrigere Diskontfaktor) erhöht den Barwert der langfristigen Gewinne (und damit den Aktienpreis) überproportional stark und muss daher das forward P/E-Ratio ansteigen lassen, welches ja anhand der kurzfristigen Gewinnschätzungen auf 12 Monate berechnet wird. Anders ausgedrückt blendet eine Bewertung der Aktienmärkte lediglich anhand des forward P/E-Ratios die Veränderungen des makroökonomischen Umfeldes völlig aus, was die Unzulänglichkeit dieser Vorgehensweise zeigt. Die Grafik verdeutlicht dies: Im Post-Pandemie Szenario ist trotz ausfallender Gewinne in den Jahren Eins und Zwei bei gleichbleibenden langfristigen Gewinnen, aber tieferen Zinsen, der Barwert der Aktie höher als vor der Pandemie.

Gehen dann noch in einem Szenario mit tieferen Zinsen in Sektoren wie dem Technologie- und dem Gesundheitssektor die kurzfristigen Gewinne nur wenig zurück aber die langfristigen Gewinnerwartungen steigen sogar, sind deutlich steigende Kurse zwangsläufig die Folge.

Unter der Asset Allokation-Perspektive sind zudem die relativen Bewertungen der Asset-Klassen untereinander und weniger die absolute Bewertung relevant. Betrachtet man die relative Bewertung von Aktien zu Renten (hier für Europa) anhand des „Equity Risk Premium“, so zeigt sich, dass die Aktienmärkte derzeit keinesfalls teuer, sondern neutral bewertet sind.

Aktien: Am Aktienmarkt fahren wir deshalb eine zweigleisige Strategie. Zum einen investieren wir in genau diese „Pandemie-Gewinner“ Technologie und Health Care. Beide Sektoren sind durch eine vergleichsweise stabile Gewinnentwicklung gekennzeichnet, profitieren aber gleichzeitig vom tieferen Zinsniveau (siehe Argumentation oben). Zudem haben wir jüngst aber auch einige zyklische Sektoren erworben, um der verbesserten Konjunktur- und Gewinnperspektive Rechnung zu tragen. Regional fokussieren wir uns dabei auf die USA und Europa, wobei sich eine US-Übergewichtung neben der stärkeren geld- und fiskalpolitischen Reaktion auch aus unserer Technologieaffinität ergibt. In den Emerging Markets sind wir mit der Ausnahme von Emerging Asia (mit dem Schwerpunkt China/Technologie) nicht investiert. Die Strategie auf der Aktienseite bleibt „Buy the dip“ – Kursrückgänge stellen für uns weiterhin Gelegenheiten dar, unsere Übergewichtung weiter Auszubauen.

Renten: An den Staatsanleihenmärkten werden die Zinsstrukturkurven am kurzen Ende durch die Zusagen der Notenbanken fixiert, die Zinsen auf Jahre nicht zu erhöhen. Im 10-jährigen Bereich stabilisieren die Ankaufprogramme die Zinsen auf oder kurz über dem Niveau der Kurzfristzinsen. Für Bunds ist dieser Prozess weitgehend abgeschlossen, US Treasuries haben noch moderates Zinsrückgangspotenzial. In der Konsequenz erwarten wir auch in den nächsten Monaten kaum Volatilität im Bund- und US Treasury Markt. Der Ausblick für periphere (primär italienische) Anleihen bleibt positiv. Diese profitieren von überproportionalen Käufen (d.h. höhere Ankäufe als der Kapitalschlüssel impliziert) der EZB im Rahmen ihres Anleihekaufprogramms. Zudem werden diese Märkte durch die Perspektive auf eine Weiterentwicklung der Währungsunion hin zur Transferunion begünstigt. Corporate Bonds sind unter mehreren Blickwinkeln attraktiv und damit ein wesentlicher Baustein unserer Allokation. Sie profitieren zum einen von der niedrigen Volatilität von Bunds, aber auch von den direkten Ankäufen der Notenbanken. Financials profitieren zudem vom Rückgang der systemischen Risiken im Finanzsektor, welcher wiederum primär durch die Liquiditätshilfen der EZB für die Banken getrieben wird.

Währungen: An den FX-Märkten hat die US-Notenbank auf die Knappheit im US-Dollar durch eine Ausweitung der Swap-Linien mit ausländischen Zentralbanken reagiert. Dies hat den Aufwertungsdruck des Dollar zumindest gegenüber den Währungen unterbrochen, welche über Linien mit der Fed verfügen. Auch gegenüber dem Euro sollte der Aufwertungsdruck des US-Dollar beendet sein, zumal auch die Zinsdifferenz in den letzten Monaten deutlich geschrumpft ist. Letztlich erwarten wir jedoch auch keine Euro-Stärke und sehen das Wechselkurspaar über den Sommer in einer Handelsspanne zwischen 1,10 und 1,14. Die Währungen der Emerging Markets schätzen wir als wenig interessant ein. Dies ist auch ein Grund dafür, dass diese Region derzeit in unserer Allokation kaum eine Rolle spielt.