Die Angst vor der zweiten Welle ist zurück

China riegelt aus Angst vor einer erneuten Ausbreitung des Coronavirus ganze Stadtviertel seiner Hauptstadt Peking ab und auch in den USA steigt die Zahl der Neuinfektionen wieder. Die Angst vor einer zweiten Welle mit dramatischen Folgen für Wirtschaft und Gesellschaft ist zurück. Der Ausblick für den weiteren Verlauf der Pandemie bleibt extrem unsicher. Hoffnung machen Daten, die zeigen, dass mit der schrittweisen Aufhebung des Lockdowns und der sinkenden Angst vor Ansteckung die Lähmung der Wirtschaft langsam überwunden wird. In Kombination mit der beispiellos expansiven geld- und fiskalpolitischen Reaktion wird das Licht am Ende des Corona-Tunnels heller. Ohne die möglichen Extreme aus den Augen zu verlieren, ist unser Szenario ein relativ positiver Ausblick für die globale Wirtschaft. Der konjunkturelle Einbruch sollte die schlimmsten Befürchtungen nicht bestätigen und schon im dritten Quartal könnte eine kraftvolle Erholung einsetzen.

Zuerst die guten Nachrichten: Es wird langsam klar, wie tief der konjunkturelle Einbruch durch die Corona-Pandemie ist, die Neuerkrankungen in den Industrieländern gehen zurück und die geld- als auch die fiskalpolitische Reaktion ist beispiellos expansiv. Die schlechte Nachricht allerdings: Der Ausblick für den weiteren Verlauf der Pandemie bleibt extrem unsicher. Leider aber bestimmen die Annahmen über den Pandemieverlauf den wirtschaftlichen Ausblick, weshalb dieser genauso extrem unsicher bleibt. Dennoch müssen auch wir als Investoren Entscheidungen treffen. Hierfür ist es hilfreich, in einem ersten Schritt Möglichkeiten auf der negativen und positiven Seite auszuloten.

Das extreme Negativszenario: Das Virus SARS-CoV-2 kann nicht unter Kontrolle gebracht werden. Das Virus mutiert nicht hin zu milderen Formen, sondern bleibt aggressiv. Die Suche nach einem wirksamen Impfstoff bleibt erfolglos, ein Trackingsystem mit Hilfe von Apps auf Smartphones wirkungslos und die Immunität bereits Genesener ist nur temporär. Eine neue Welle stünde bevor.

Das extreme Positivszenario: In den kommenden Monaten wächst die gut begründete Zuversicht, dass genau das Gegenteil von alledem eintreten wird. Die Gefahr einer zweiten Welle sinkt markant. Das heißt, wir werden schon bald die Angst vor Ansteckung verlieren und deshalb persönliche Kontakte und Nähe wieder als normal ansehen.

Bestandsaufnahme: Der Tiefpunkt liegt hinter uns.

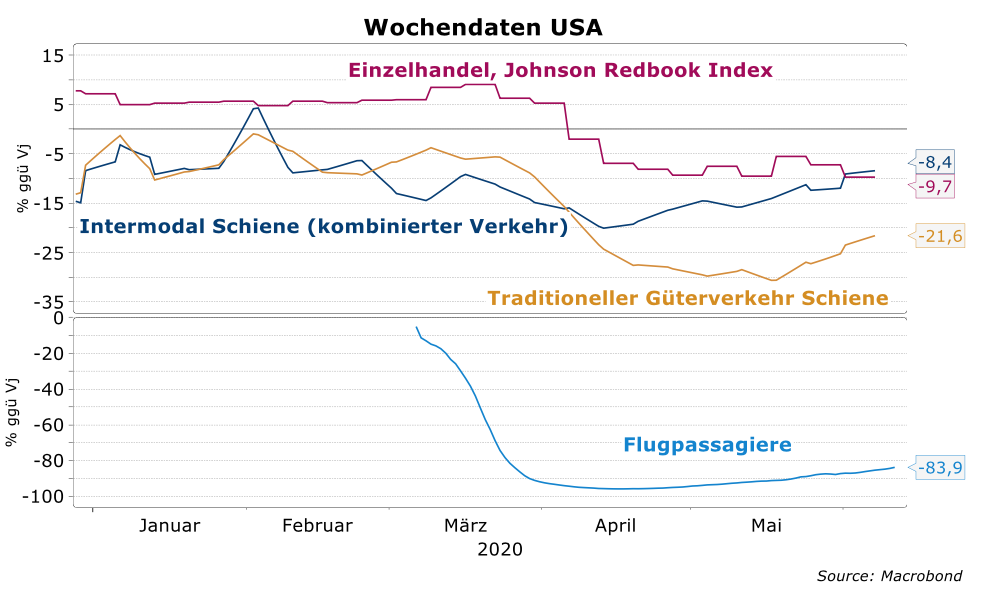

Aktuelle Daten zeigen, dass mit der schrittweisen Aufhebung des Lockdowns und der sinkenden Angst vor Ansteckung die Lähmung der Wirtschaft langsam überwunden wird. So deuten Zahlen aus dem Einzelhandel und der Logistik in den USA daraufhin, dass die Talsohle langsam, aber sicher verlassen wird.

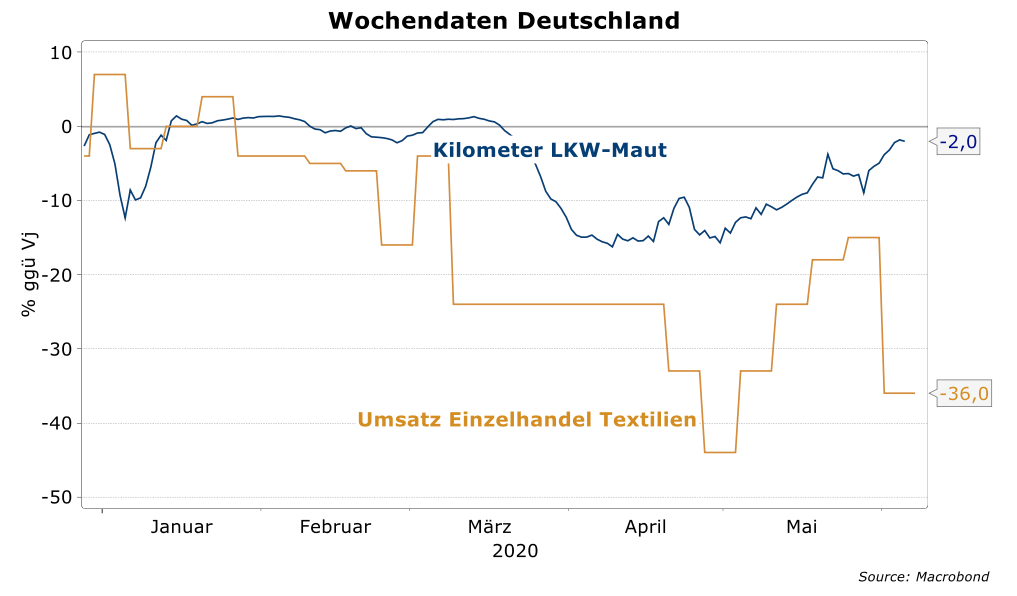

Ähnliches Bild in Deutschland: Auf den Autobahnen werden wieder mehr LKW gesichtet, der Textil-Einzelhandel hatte sich von seinem Umsatzeinbruch von fast 50 Prozent zwischenzeitlich wieder spürbar erholt.

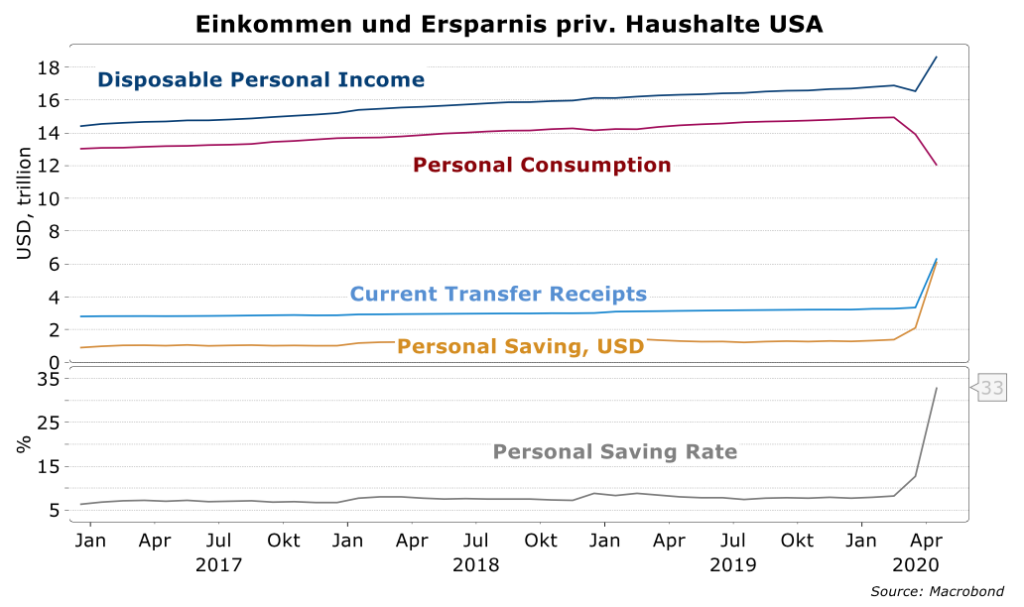

Im Negativszenario wäre all dies nur ein kurzes Strohfeuer. Schon bald würde die Angst vor Ansteckung alle menschliche Aktivität unter das Primat der Kontaktvermeidung stellen. Eine zweite Welle könnte die Welt, so wie wir sie kennen, zerstören. Insbesondere die beschäftigungsintensiven Dienstleistungsbranchen würden brutal schrumpfen. Eine erschreckende Verödung der Innenstädte wäre die Folge. Bisher konnten die Flutung der Finanzmärkte mit Liquidität durch die Notenbanken und die Finanzhilfen der Staaten mit unvorstellbaren Summen den Wirtschafts- und Finanzkollaps noch verhindern. Aber dann würde schnell klar, dass auch die großzügigsten geldpolitischen Hilfspakete kaum noch realwirtschaftlichen Nutzen hätten. Auch der Sinn verlängerter oder sogar aufgestockter enormer Fiskalprogramme müsste hinterfragt werden. Nicht nur eine höhere Staatsverschuldung als in Kriegszeiten könnte die Finanzstabilität gefährden, sondern gerade der unvermeidliche Anstieg des Angstsparens bei Unternehmen (Angst vor Ertragseinbruch) und Haushalten (Angst vor Jobverlust) würde jeglichen Belebungsversuch seitens des Staates und der Zentralbanken konterkarieren. Schon heute sehen wir in den Daten einen starken globalen Anstieg der Sparquote und Einbruch der Investitionen. Die Gefahr von Depression und Deflation würde die Debatten beherrschen.

Das absolute Kontrastprogramm dazu wäre das Positivszenario. Hier käme es zu einer mehr oder weniger V-förmigen Erholung, getragen von ausgeprägtem Nachholbedarf und Aufblühen neuer Lebenslust. Gleichzeitig hätten wir eine enorme globale Überschussliquidität im Finanzsystem und ein beispielloses Deficit Spending insbesondere in den Industriestaaten. Zusammen mit den überzogenen Einsparungen des privaten Sektors in den vergangenen Monaten könnte ein bespielloser globaler Nachfrageschub entstehen, der die Produktionskapazitäten schnell übersteigen dürfte. Zum ersten Mal seit fast 15 Jahren könnten Inflationsprozesse in Gang kommen, die uns alle überraschen würden.

Unsere Position: Moderat positiv.

Ohne die möglichen Extreme aus den Augen zu verlieren, ist unser zentrales Szenario ein relativ positiver Ausblick für die globale Wirtschaft. Der konjunkturelle Einbruch sollte die schlimmsten Befürchtungen nicht bestätigen und schon im dritten Quartal könnte eine kraftvolle Erholung einsetzen. Bezüglich der Entwicklung der Sars-CoV-2-Pandemie besteht unsere Hoffnung sowohl in einem ausreichenden Fortschritt in der Entwicklung von Impfstoffen als auch wirksamen Medikamenten.

Genauso wichtig ist aber, dass wir eine mentale Anpassung bei den meisten Menschen beobachten, die den Virus bei all seiner Gefährlichkeit doch als eine zwar schwere aber nicht unübliche Krankheit betrachten und die persönliche Abwägung im täglichen Leben zwischen strikter Isolation und normalem menschlichen Verhalten neu ausrichten: Allgemein Vorsicht walten lassen und ruhig die jeweilige Situation abschätzen. So kann eine kräftige Erholung gelingen, ohne gleichzeitig einen Nachfrageboom und Inflationsdruck auszulösen. Es ist auch anzunehmen, dass in Zukunft die Liefersicherheit eine größere Rolle spielen wird und die Wirtschaft deshalb mehr Wert auf Diversifikation legt und im Zweifel auf Bezugsquellen im eigenen Land oder zumindest auf dem eigenen Kontinent zurückgreift.