Ölmarkt: Preiskrieg wird zum Krisenbeschleuniger

Knapp über 20 US-Dollar – so billig war ein Barrel der US-Ölsorte WTI zuletzt kurz nach den Terroranschlägen vom 11. September 2001. Öl kostet damit weniger als die Hälfte des Durchschnitts in 2019. De facto ist das OPEC-Kartell zerbrochen und Saudi-Arabien hat den anderen Produzenten, darunter Russland und die USA, den Preiskrieg erklärt. Neben kleineren ölexportierenden Ländern werden die niedrigen Preise vor allem die Fracking-Industrie in den USA vor große finanzielle Probleme stellen. Hält die Talfahrt im Ölpreis an, dürften viele Unternehmen ohne staatliche Hilfe kaum überleben können. Je weiter eine Einigung der Ölförderländer in die Ferne rückt, umso stärker dürfte die ohnehin schon durch das Corona-Virus stark angeschlagene Weltwirtschaft zusätzlich belastet werden. Die Rezession dürfte tiefer ausfallen und länger anhalten.

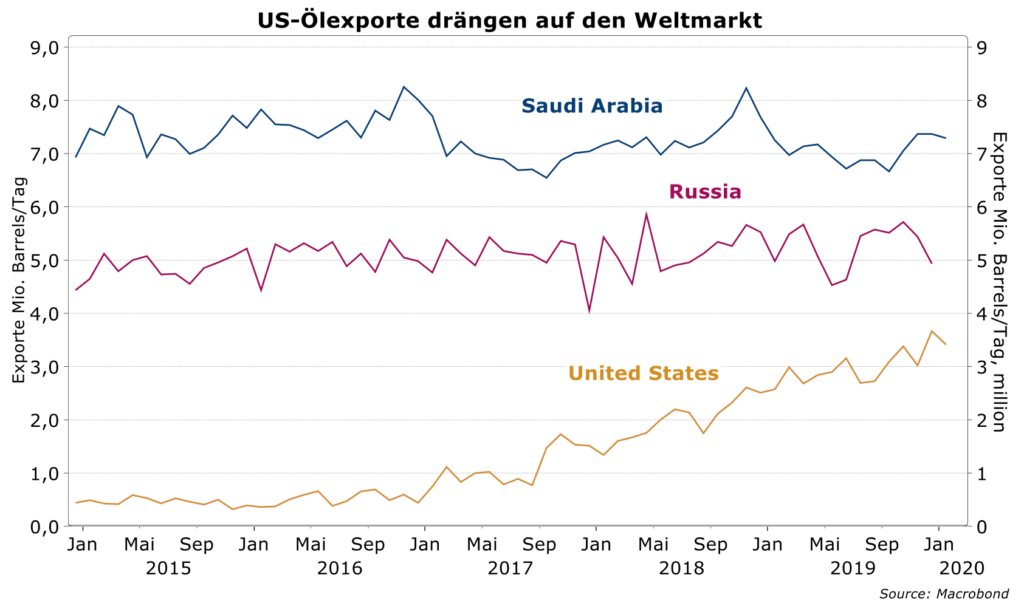

Angeblich wollte Russland den amerikanischen Ölfirmen, die seit 2017 ihre Exporte fast vervierfacht haben, nicht noch mehr Marktanteile überlassen und war deshalb nicht bereit, seine Förderung zu kürzen. Deshalb konnte sich die OPEC unter Führung von Saudi-Arabien nicht mit Russland auf eine Kürzung der Fördermengen einigen. Daraufhin ist de facto das Kartell von einem Tag auf den anderen zerbrochen und Saudi-Arabien hat den anderen Ölproduzenten den Preiskrieg erklärt. Ab April will es sein Rohöl mit Rabatten von 20 Prozent anbieten und die Förderung um 25 Prozent erhöhen. Die russische Regierung antwortete umgehend mit der Ankündigung, die Förderung ebenfalls stark anzuheben. Daraufhin brach der Ölpreis um 30 Prozent ein und notiert aktuell nur noch knapp über 20 US-Dollar pro Barrel. Rohöl kostet damit weniger als die Hälfte des Durchschnitts in 2019. Nach dem Ausbruch des Coronavirus mit seinen verheerenden Folgen erreichte die Finanzmärkte und die Weltwirtschaft damit der zweite „Schwarze Schwan“.

Es ist zwar nicht auszuschließen, dass es in Zukunft doch noch zu einer Kürzungsvereinbarung der OPEC+ kommt, wir gehen aber von einer längeren Phase mit erheblichem Angebotsüberschuss auf dem Ölmarkt aus. Für Russland sind die Mindereinnahmen aus dem Ölexport aufgrund einer soliden Ausgangslage im Staatshaushalt, der positiven Leistungsbilanz sowie hohen Währungsreserven zu verkraften. Auch Saudi-Arabien kann die massive Ausweitung seines Staatsdefizits mit seinen Finanzreserven vorerst ohne Probleme abdecken.

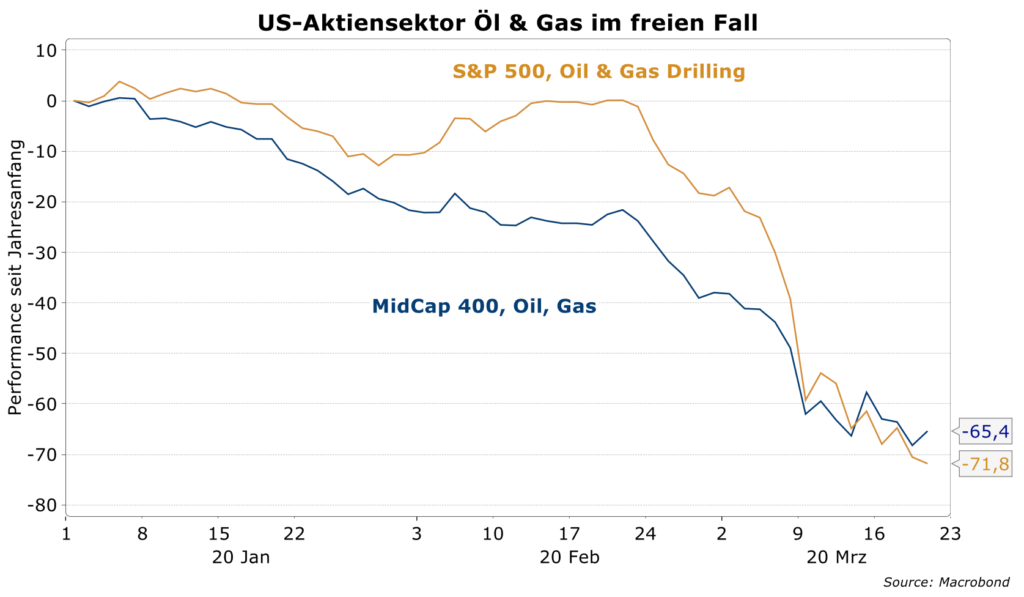

Ein länger anhaltender Ölpreiskrieg würde aber schmerzhafte Kollateralschäden verursachen und die bevorstehende Rezession wegen der Corona-Pandemie noch verschärfen. In 2014 versuchte Saudi-Arabien mit den gleichen Mitteln, die aufstrebende US-Fracking-Industrie im Keim zu ersticken. Die Einnahmeausfälle durch die fallenden Preise stürzten zahlreiche Förderländer, aber auch die US-Bundesstaaten mit umfangreichen Ölförderungen in die Rezession. Dieses Mal wird es genauso sein. Die meisten kleineren und mittelgroßen amerikanischen Ölfirmen, die das Fracking dominieren, sind massiv verschuldet. Der Einbruch ihrer Einnahmen wird sie schon bald vor große Finanzprobleme stellen. Die im S&P MidCap 400 gehandelten Öl- und Gasfirmen haben seit Anfang des Jahres zwei Drittel ihrer Marktkapitalisierung verloren. Viele von ihnen werden bei einer längeren Talfahrt der Preise ohne staatliche Hilfe kaum überleben können.

Alle Ölproduzenten müssen jetzt zuerst den eigenen Cashflow erhalten, um ihren Zahlungsverpflichtungen nachzukommen. Neben radikalen Kostensenkungen werden sie gezwungen, die eigene Förderung zu maximieren. Mit Ausnahme der ganz großen Ölproduzenten sind alle anderen in der jetzt kartellfreien Lage ein Preisnehmer in einem freien Markt. Deshalb muss mit einem weiteren Kollaps der Ölpreise in den kommenden Monaten gerechnet werden. Theoretisch liegt der Tiefpunkt auf der Höhe der marginalen Kosten des Grenzanbieters. In der Praxis kann man darüber nur spekulieren. Da die gesamten Produktionskosten der meisten Ölfirmen aber zwischen fünf und 15 US-Dollar ohne Abgaben (sie können ausgesetzt werden) liegen, kann man sich ausrechnen, wie weit der Preis noch fallen kann. Die marginalen Grenzkosten dürften bei nur wenigen Dollars liegen.

Entweder kommt es dann zu einer Wiederbelebung des OPEC-Kartells oder die Ölförderung zu hohen Kosten wird eingestellt. Wie auch immer, mittelfristig dürfte es deshalb wieder zu höheren, kostendeckenden Ölpreisen kommen. Aber im Unterschied zu 2014/15 werden diesmal die Kosteneinsparungen auf Seiten der Ölverbraucher keine Mehrnachfrage auslösen, solange die zu erwartende Rezession der Weltwirtschaft durch die Pandemie anhält. Vorerst also verschärft der nun gestartete Ölpreiskrieg die vom Coronavirus ausgelöste globale Wirtschaftskrise noch, weil das Einnahmedesaster der Ölproduzenten unnötigerweise hinzukommt. Die anstehende globale Rezession dürfte deshalb tiefer werden und länger anhalten.