Coronavirus: Der Absturz der US-Wirtschaft

Virus: Das Virus bedroht in allen Ländern der Welt die Funktionsfähigkeit der Gesundheitssysteme. Mit einem disfunktionalen Gesundheitssystem steigt die Mortalität des Virus aber auch jeder anderen Krankheit sowie von Unfällen erheblich. Die Ansteckungsrate von SARS-CoV-2 scheint auf der Südhalbkugel zwar etwas geringer als im Norden zu sein, aber auch dort ist die Situation epidemisch und ALLE Staaten werden zu harten „social distancing“ Maßnahmen greifen müssen. In Europa sind die Maßnahmen zur Verlangsamung der Epidemie zumeist schon ergriffen worden, wenn auch lokal/regional weitere Einschränkungen erfolgen werden. Die Neuinfektionszahlen sollten sich in Italien bald stabilisieren, gefolgt ca. eine Woche später von Frankreich, Spanien, Deutschland etc. In den USA ist die Situation viel schlimmer als es die offiziellen Zahlen bis anhin hergeben. Weltweit werden bedeutende Teile der „social Distancing“ Maßnahmen aufrecht erhalten bleiben müssen, bis ein Impfstoff gefunden worden ist.

Wirtschaftspolitik: Die Nationalstaaten und Zentralbanken setzen massive Unterstützungsprogramme um und werden weitere Schritte ankündigen. Dabei werden der Unternehmenssektor und der Bankensektor liquide gehalten. Die Nationalstaaten fokussieren mittels Kreditprogrammen/Garantien auf die Unternehmen, die Zentralbanken mittels Liquiditätsoperationen hauptsächlich auf die Banken. Dadurch kann ein systemischer Zusammenbruch des Unternehmens- sowie des Bankensektors verhindert werden. Darüber hinaus werden große Konjunkturprogramme angekündigt. Ein Teil der Staatsschulden wird im Rahmen von Anleihekäufen auf die Zentralbankbilanzen transferiert. Die Staatsschulden steigen massiv an und die Zentralbankbilanzen werden sich vervielfachen.

Volkswirtschaft: Das BIP wird auf globaler Basis in einem noch nie dagewesenen Tempo und Ausmaß einbrechen. In Europa sind die automatischen Stabilisatoren insbesondere aufgrund relativ hoher Steuersätze, starker Sozialsysteme sowie dem breiten Gebrauch von Kurzarbeitergeld ausgeprägt. Hinzu kommen Liquiditätsmaßnahmen und kräftige Konjunkturprogramme. So wird z.B. Deutschland einen ersten Nachtragshaushalt in Höhe von 156 Milliarden Euro beantragen, was rund fünf Prozent des BIP entspricht. Weitere Maßnahmen dürften folgen. Gleichzeitig wird der Stabilitätspakt aufgehoben und alle EU-Länder werden eine aktivistische Haushaltspolitik verfolgen. Zusätzlich dürfte der ESM einzelnen Ländern Kreditlinien gewähren und damit der EZB die Aktivierung der Outright Monetary Transactions (OMT) ermöglichen. Die Wirtschaft wird zwar massiv einbrechen, aber die Effekte auf die Arbeitslosigkeit und die Unternehmensstrukturen dürften deutlich abgefedert werden. In den USA zeichnet sich dagegen ein dramatischer Anstieg der Arbeitslosigkeit ab, weil es kein Kurzarbeitergeld und kaum einen Kündigungsschutz gibt. Schon in dieser Woche dürften die Jobless Claims auf mehrere Millionen ansteigen. Weil die sozialen Systeme – insbesondere Arbeitslosenhilfe und das Gesundheitssystem – schwach sind, wird der Konsum dramatisch und nachhaltiger einbrechen. Damit einhergehend dürften auch die Unternehmensstrukturen einen relativ größeren bleibenden Schaden erleiden als in Europa. Die bis jetzt verkündeten Konjunkturmaßnahmen der US-Regierung helfen zwar, aber sie sind viel zu klein.

Finanzmärkte: Es ist wahrscheinlich, dass es ausgehend von den Entwicklungen in den USA noch ein weiteres Mal zu einem Abverkauf bei den Risiko behafteten Aktiva kommt. Diese Welle könnte – wenn sich dann die Neuinfektionszahlen in Europa reduzieren – danach einer Stabilisierung Platz machen.

1. Virus-Update

Die Sars-CoV-2 Epidemie entwickelt sich (leider) wie erwartet, in immer mehr Ländern droht das Gesundheitssystem überfordert zu werden.

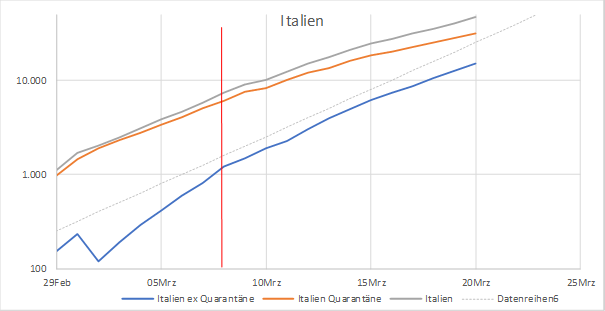

In Italien ist die Situation weiterhin gravierend. Am 8. März wurden die Lombardei sowie verschiedene Provinzen im Norden unter Quarantäne gestellt, insgesamt 16,7 von 60,3 Millionen Menschen. Am 10. März folgte dann der Rest Italiens. Diese früher unter Quarantäne gestellten Gebiete weisen mit 32.000 Infektionen rund zwei Drittel aller Erkrankten auf. Es zeichnet sich dort jedoch eine Verlangsamung der Neuinfektionszahlen ab (orange Linie im Chart) – allerdings nur recht langsam, dafür ist im Rest Italiens (blaue Linie) die Wachstumsrate der Neuinfektionen jetzt höher:

Es ist zu erwarten, dass die Zahl der Neuinfektionen (bei gleichbleibender Testaktivität) in den nächsten Tagen ihren Höhepunkt erreicht.

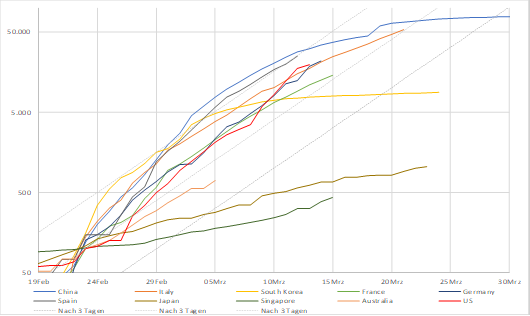

In Europa steigen die Neuinfektionen gegenwärtig sehr stark an, weil die ergriffenen Maßnahmen noch nicht wirken, aber schon viele Menschen krank sind und die Testaktivitäten teilweise erhöht worden sind (so z.B. in Deutschland, hier wurden in den letzten zwei Wochen jeweils mehr als 100.000 Tests durchgeführt). Die gestrichelten grauen Linien im Chart zeigen einen Wachstumspfad, bei dem sich die Infektionszahlen alle drei Tage verdoppeln. (Logarithmische Skala):

Es ist ersichtlich, dass sich das Wachstum der Infektionszahlen in Italien begonnen hat zu verlangsamen. Jedoch ist diese Verlangsamung nicht so ausgeprägt wie sie zum selben Zeitpunkt in China war. Wir werden mehr offizielle Fälle in Italien und anderen europäischen Ländern bekommen als in China. Auch ist ersichtlich, dass sich das Virus in Australien trotz der hohen Temperaturen schnell ausbreitet. Australien hat am Wochenende ebenfalls einschneidende „social Distancing“ Maßnahmen verkündet. In Singapur nehmen die Neuinfektionen zuletzt auch schneller zu. Generell lässt sich feststellen, dass sich das Virus auch in äquatornahen und südlichen Ländern epidemisch ausbreitet, wenn auch etwas langsamer als in Europa. Dies bestätigt meine Aussage, dass ALLE Länder der Erde eine Epidemie erleiden bzw. drastische Maßnahmen zur Verlangsamung der Ausbreitung ergreifen werden. Darüber hinaus wird ein bedeutender Teil der Maßnahmen in Kraft bleiben müssen, bis breite Teile der Bevölkerung geimpft sind.

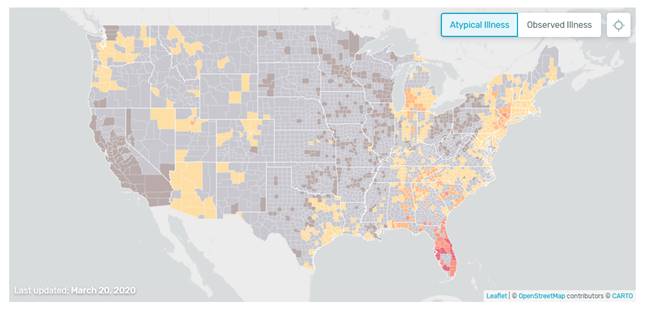

In den USA gibt es offiziell 30.290 CoVid-Fälle, eine Verdreifachung in vier Tagen. Die USA hat lange nur sehr wenig getestet. Einzelne Bundesstaaten wie z.B. New York – der für die Hälfte der offiziellen Infektion verantwortlich ist – haben aber in der letzten Woche ihre Testaktivitäten ausgeweitet. So hat die USA bis anhin 182.000 Tests durchgeführt, davon 130.000 in den letzten vier Tagen. Die tatsächlichen Infektionszahlen dürften ein Vielfaches betragen. Beispielsweise hat Florida angeblich nur 563 Fälle. Gemäß Daten von healthweather.us gibt es aber in Florida aktuell eine starke für diese Zeit sehr untypische Fieberwelle. Der Chart zeigt die anhand von smarten Fieberthermometern gesammelten Daten relativ zur üblichen Fiebersituation (rot = deutlich mehr Menschen haben Fieber):

Die USA haben ihre einschränkenden Maßnahmen (genauso wie UK) nicht nur im Vergleich zu China sondern wohl auch im Vergleich zu Kontinentaleuropa sehr spät ergriffen. Die Lage im Gesundheitssystem dürfte sich daher regional in naher Zukunft ebenfalls dramatisch gestalten.

2. Wirtschaftspolitik & Volkswirtschaft

Die Effekte der notwendigen und wohl länger anhaltenden teilweise drastischen „social Distancing“ Maßnahmen, die über den Globus hinweg ergriffen werden, führen zu einem in diesem Ausmaß nie gesehenen plötzlichen Einbruch der Wirtschaftsaktivitäten und damit des BIP im zweistelligen Prozent-Bereich über die nächsten Monate hinweg. Die Staaten und Zentralbanken kündigen große Rettungspakete für die Wirtschaft an, wobei der Fokus darauf gelegt wird, den Unternehmenssektor und die Banken über die Krise hinweg liquide zu halten. Dies geschieht z.B. mittels Liquiditätsoperationen der Zentralbanken für den Bankensektor sowie der Übernahme von Kreditrisiken der Unternehmen, der Stundung von Steuern und Abgaben sowie einer Reduktion der Personalkosten im Rahmen von Kurzarbeit. Zusätzlich kündigen die Staaten „klassische“ Konjunkturprogramme an.

In Deutschland soll jetzt ein erster Nachtragshaushalt (dem weitere folgen dürften) verabschiedet werden. Das Volumen beträgt 156 Milliarden Euro (also rund 4,6% vom BIP) wobei die Ausgaben um 122,8 Mrd. Euro aufgestockt werden und die Regierung zusätzlich mit 33,5 Mrd. Euro geringeren Steuereinnahmen rechnet. Desweiteren soll ein Wirtschaftsstabilisierungsfonds (WSF) im Volumen von 500 Mrd. Euro aufgelegt werden. Dieser soll gemäß Gesetzesentwurf Garantien in Höhe von 400 Mrd. Euro übernehmen können und 100 Mrd. Euro für direkte Unternehmensbeteiligungen zur Verfügung gestellt bekommen. Zu guter Letzt soll die KfW zusätzlich 100 Mrd. Euro vom Bund für Kredithilfen an Unternehmen zur Verfügung gestellt bekommen. In der Summe wird die Nettoneuverschuldung somit um 356 Mrd. Euro erhöht. Zusammen mit den 400 Mrd. Euro an Garantien entspricht dies 756 Mrd. Euro 22 Prozent vom BIP.

Ein Nebeneffekt ist, dass sich die ausstehende Bundesschuld in kurzer Zeit markant um 356 Mrd. Euro erhöhen wird. Dadurch rückt auch das von der EZB selbst gesetzte Issuer Limit als beschränkender Faktor der Anleihekäufe weiter in die Zukunft und eine Anhebung ist weniger dringend geworden.

Weil die Europäische Union den Stabilitätspakt vor dem Hintergrund der Notsituation außer Kraft gesetzt hat, dürften alle EU-Länder mit großen Fiskalpaketen die Wirtschaft unterstützen. Auch die Länder, die schon Maßnahmen angekündigt haben, werden ihre Programme noch ausweiten. Zu guter Letzt dürfte der European Stability Mechanism (ESM) aktiviert werden. Er hat noch 410 Mrd. Euro an freiem Kreditpotential. So könnte der ESM einzelnen Staaten eine Kreditlinie gewähren. Dies wiederum würde es dann der EZB ermöglichen, Outright Monetary Trasanactions durchzuführen – wenn das betroffene Land darum ersucht – und damit losgelöst vom Kapitalschlüssel zusätzliche Staatsanleihen einzelner Eurozonen-Länder zu erwerben.

In den USA zeichnet sich ein im Vergleich zu Europa noch stärker ausgeprägter Einbruch der Wirtschaft ab. Einerseits haben die USA später mit “social Distancing” Maßnahmen reagiert und dürften daher unter stark steigenden Infektionszahlen für einen längeren Zeitraum leiden. Andererseits sind das Sozialsystem und der Kündigungsschutz nur schwach ausgeprägt. In der Folge entlassen die Unternehmen ihre Mitarbeiter – statt wie In Europa oft auf Kurzarbeit zurückzugreifen – und diese bekommen auch nur einen relativ kleinen Ausgleich der Einkommensverluste vom Staat. Auch wenn die USA bzw. einzelne Bundesstaaten erst in den letzten Tagen begonnen haben, die Wirtschaft stark einschränkende Maßnahmen zu ergreifen, mehren sich die Indikationen eines dramatischen Anstieges der Arbeitslosigkeit in noch nie da gewesener Geschwindigkeit.

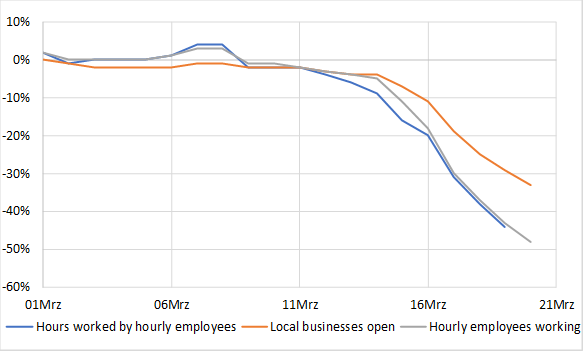

Der nachfolgende Chart zeigt Daten von homebase. Dies ist ein US-Unternehmen, dessen Software zur Arbeitszeiterfassung gemäß eigenen Angaben von mehr als 100.000 Kunden eingesetzt wird. So sind bis jetzt im Vergleich zum Januar die geleisteten Arbeitsstunden bei den nach Stunden bezahlten Mitarbeitern um 44% gefallen, die Anzahl dieser Mitarbeiter um 48% gesunken und 33% der Unternehmenskunden von homebase haben bereits geschlossen:

Die wöchentliche Veröffentlichung der „Jobless Claims“ dürfte am Donnerstag zu einem neuen Rekord führen. In der Spitze der Finanzkrise im Februar 2009 betrugen die Jobless Claims rund 650.000, jetzt dürften sie auf mehrere Millionen ansteigen. So hat das Ohio Department of Job and Family Services vermeldet, dass allein für die fünf Tage von Sonntag, 15. März, bis Donnerstag, 19. März, die Arbeitslosenanträge von 7.051 für die gesamte Vorwoche auf 139.468 gestiegen sind. Ohio hat 4,7 Mio. Stellen im Privatsektor. Dies bedeutet, dass innerhalb von nur fünf Tagen 2,9% der Stellen im Privatsektor weggefallen sind. Auf die ganze USA übertragen (130 Mio. Stellen im Privatsektor) würde dies 3,8 Mio. Arbeitslosen entsprechen. Die wöchentlichen Jobless Claims könnten schon am kommenden Donnerstag auf über 3 Millionen ansteigen, sofern denn die Online-Systeme für die Arbeitslosenanträge dieser Belastung standhalten (in einigen Bundesstaaten sind die Systeme wohl zusammengebrochen).

Aber nochmal: Der Anstieg in Ohio bezieht sich nur auf die fünf Tage bis letzten Donnerstag. Harte „social Distancing“ Maßnahmen wurden zumeist erst danach ergriffen. Ich erwarte daher, dass in den nächsten Wochen Arbeitsstellen in zweistelliger Millionenhöhe in der US-Wirtschaft wegfallen.

Das Konjunkturprogramm, das derzeit im Gespräch ist, soll ohne Liquiditätshilfen gemäß verschiedenen Berichten ca. 1.000 bis 1.300 Milliarden US-Dollar betragen. Dies entspricht rund 5-6% vom BIP. Dies dürfte aufgrund des skizzierten Anstiegs in der Arbeitslosigkeit beziehungsweise der nur schwachen automatischen Stabilisatoren bei weitem nicht ausreichen. In den USA ist die Gefahr einer Pleitewelle vor allem bei den kleinsten sowie kleinen und mittleren Unternehmen aufgrund fehlender Gegenmaßnahmen groß und dürfte schon in den nächsten Wochen losgetreten werden. Es mag ja sein, dass die US-Wirtschaft generell flexibler ist als die europäischen Volkswirtschaften und daher auch schneller wieder in einen Wachstumsmodus zurückfinden kann. Aber erstens ist eine solche Erholung abhängig von der Entwicklung der Ansteckungszahlen und der Belastung im Gesundheitssystem und im Umgang mit Sars-CoV-2 gibt die USA bis anhin keine gute Figur ab. Sie werden erheblich unter dem Virus leiden und dürften kaum früher als die europäischen Volkswirtschaften wieder hochfahren können. Zweitens ist davon auszugehen, dass mit einem derartigen Einbruch der Wirtschaft auch Strukturen nachhaltig zerstört werden, die sich nicht mehr schnell aufbauen lassen.

Die USA dürften daher kurzfristig deutlich schneller und kräftiger steigende Arbeitslosenraten und wahrscheinlich auch stärkere Rückgange im BIP als die europäischen Volkswirtschaften aufweisen. Ob sich mittel- bis längerfristig die USA schneller als Europa erholen, ist keine ausgemachte Sache.

Wie schnell die Arbeitslosigkeit ansteigen kann, zeigt das Beispiel von Israel. So vermeldete gestern der National Employment Service, dass sich seit Monatsanfang 512.000 Menschen arbeitslos gemeldet hätten und in dem Zuge die Arbeitslosenrate von 4,6% auf 16,5% angestiegen sei.

3. Finanzmärkte

Aufgrund der Maßnahmen der Zentralbanken hat sich die Lage an den Finanzmärkten in den letzten zwei drei Tagen etwas beruhigt. Der Stoxx600 hat zum Beispiel von seinem Tief von Montag rund 10 Prozent bis zum Wochenschluss zulegen können.

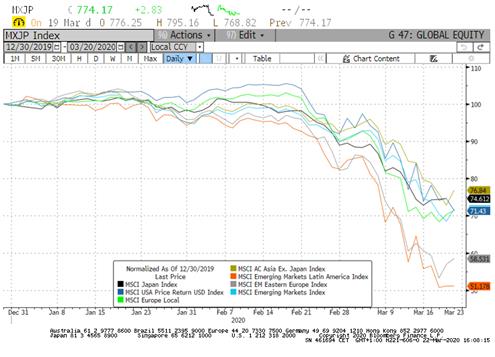

Globale Aktienmärkte:

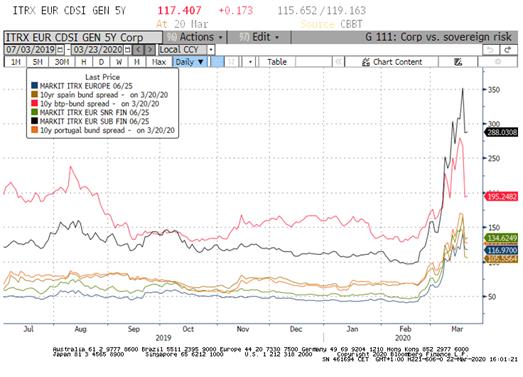

Auch die Kreditmärkte in der Eurozone haben sich stabilisiert und der 10J. BTP-Bund Spread konnte sich nach der Ankündigung der EZB, ein 750 Milliarden Euro schweres Anleihekaufprogramm aufzulegen, von 280Bp. auf 195Bp. einengen.

10J. Spreads ggü. Bunds & iTRX Indizes:

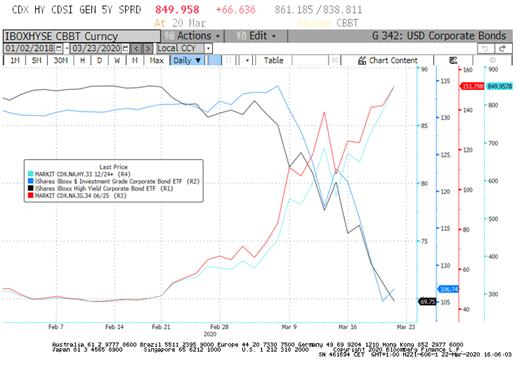

In den USA hingegen haben die Aktienmärkte zum Wochenschluss nahe ihrer Lows gehandelt und auch die Kreditmärkte konnten sich nicht erholen. So sind sowohl die Spreads für High Yield als auch für Investment Grade Anleihen auf neue Höchststände angestiegen und die ETF-Preise weiter gefallen:

Die Gründe für die gerade einsetzende US-Underperformance liegen darin, dass die USA erst jetzt die gesellschaftlichen und wirtschaftlichen Aktivitäten reduzieren wird und dass das BIP der US-Wirtschaft zumindest kurzfristig stärker fallen und die Arbeitslosigkeit kräftiger steigen wird als an anderen Orten. Im US High Yield Bereich kommt dazu noch der hohe Anteil der Fracking-Unternehmen, die unter dem stark gefallenen Ölpreis leiden. An den Aktienmärkten wiederum dürften die Unternehmen ihre Aktienrückkäufe zusehends einstellen, womit der wichtigste Käufer von US-Aktien der letzten Jahre – die Unternehmen selbst – in naher Zukunft ausfallen dürfte.

Es besteht eine hohe Wahrscheinlichkeit, dass es an den Märkten für Risiko behaftete Aktiva nochmals zu einer Abverkaufswelle kommt, weil die Investoren die jüngsten Verschärfungsmaßnahmen in Europa, den Kollaps der US-Wirtschaft sowie die epidemische Virusausbreitung auf der ganzen Welt noch verdauen müssen. Auch setzt die Erkenntnis zusehends ein, dass zumindest ein Teil der einschränkenden Maßnahmen für einen längeren Zeitraum aufrecht erhalten werden muss. Dabei dürften die US-Aktien und Unternehmensanleihen underperformen. Die peripheren Staatsanleihen der Eurozone hingegen erscheinen aus einer mittelfristigen Perspektiv aufgrund der schon ergriffenen Maßnahmen der EZB und des wahrscheinlichen Einsatzes des ESM relativ attraktiv. Länger laufende Bundesanleihen aber auch US Treasuries könnten zwar kurzfristig von erneut deutlich schwächeren Aktienmärkten profitieren, die Renditen dürften aber aufgrund des kräftig steigenden Angebots sowie der langfristig zunehmenden (Inflations-)Risiken danach ansteigen. Entsprechend bieten sich bald Short-Positionen an. Nach dieser wahrscheinlichen Welle der Positionsliquidierungen könnte dann mit rückläufigen Neuinfektionszahlen in Europa eine Stabilisierung bzw. Erholung bei Risiko behafteten Aktiva einsetzen. In dieser Phase sollte dann auch Gold erneut performen können.