US-Notenbank: Zinssenkungen ‚ante portas‘

Der amerikanische Finanzmarkt preist derzeit einen sehr ungewöhnlichen Pfad für die künftige Zinspolitik der Fed. Nach einer Senkung um insgesamt 100bp sollen die Zinsen ab 2021 schon wieder steigen. Wir erwarten, dass die Fed deutlich aggressiver handeln wird, um asymmetrische Risiken einer deflationären Abwärtsspirale nicht aufkommen zu lassen.

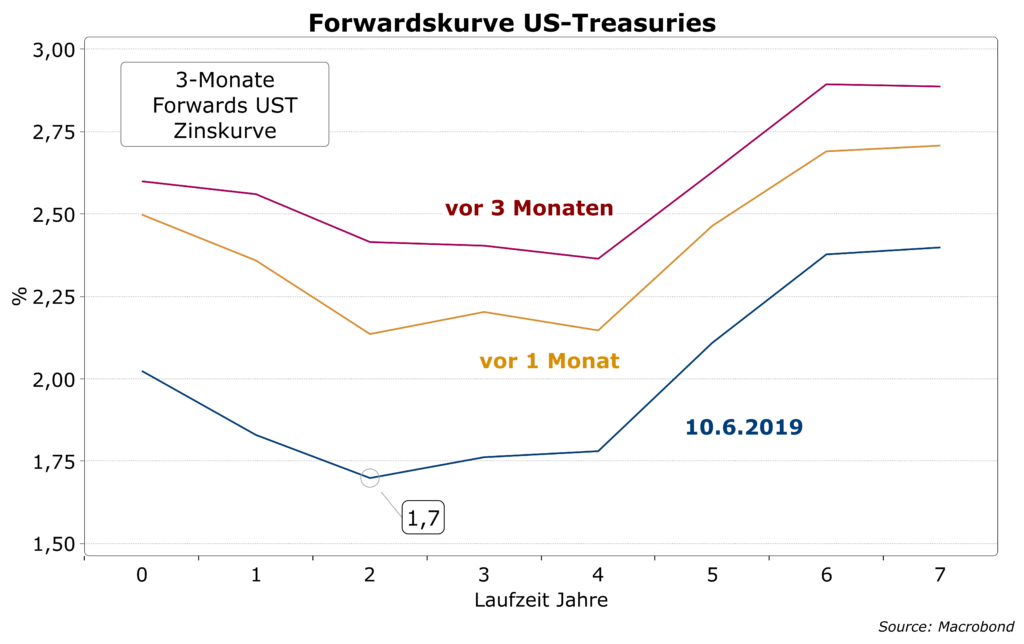

Die aus der Zinskurve abgeleiteten Erwartungen für Kurzfristzinsen (Forwards) in den kommenden Jahren zeigt eine antizipierte Absenkung für 3-Monatsgeld auf unter 1,7% und danach einen stetigen Anstieg bis auf heutiges Niveau in sechs Jahren.

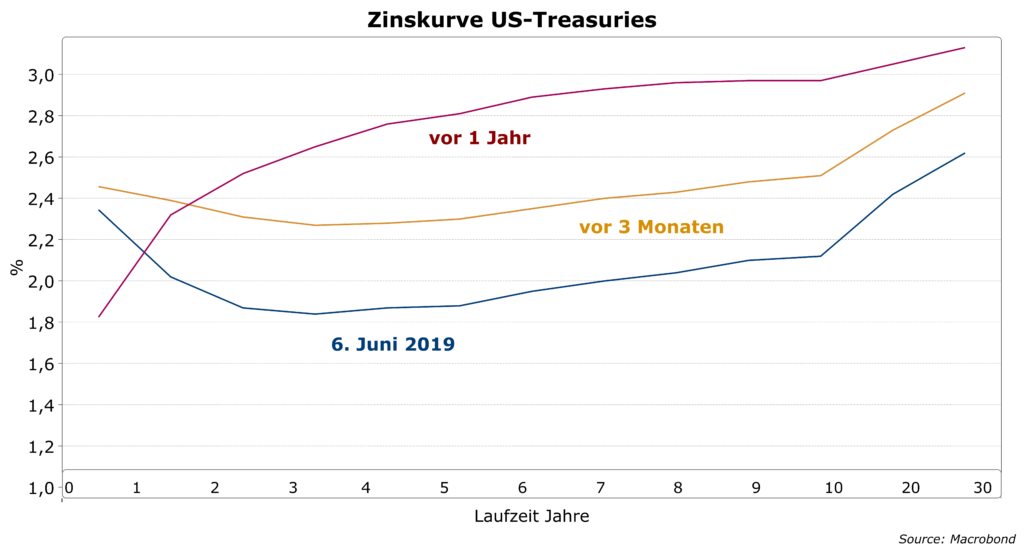

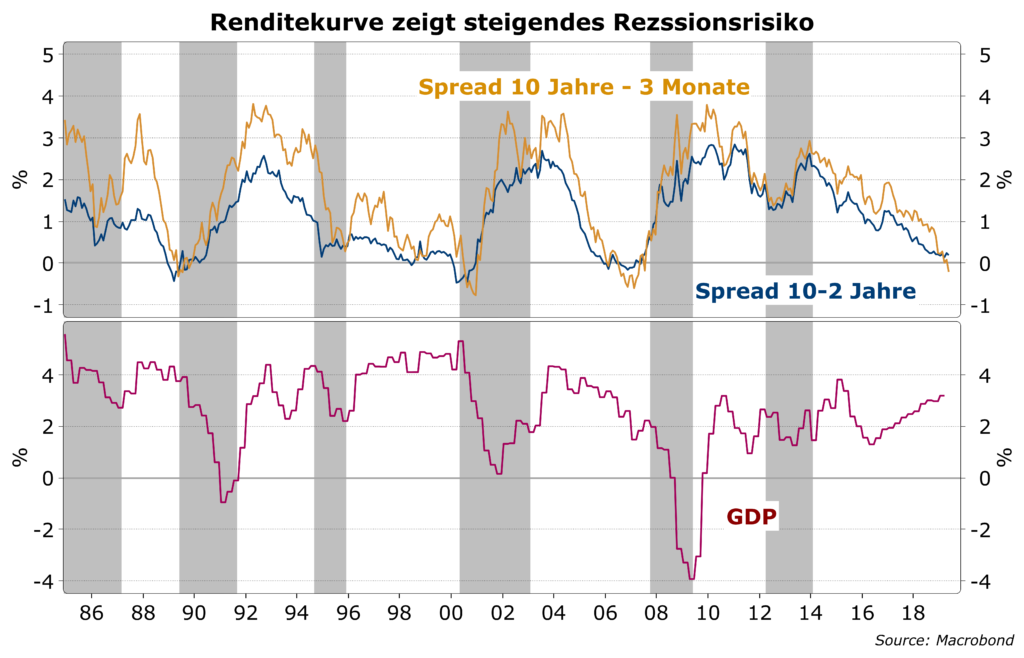

Die Konstellation der gesamten Zinskurve zeigt mittlerweile ein ausgeprägtes Rezessionsrisiko am Horizont. In der Vergangenheit folgte einem extrem niedrigen Spread zwischen kurz- und langfristigen Renditen mit erschreckender Regelmäßigkeit eine Rezession oder zumindest eine ausgeprägte Wachstumsschwäche.

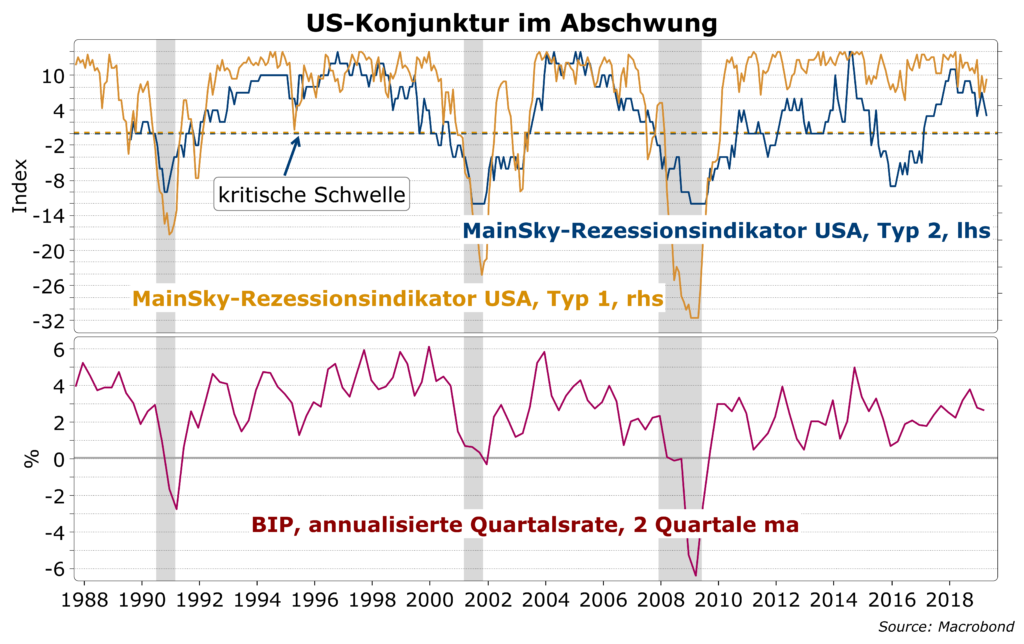

Unsere Konjunkturindikatoren für die USA zeigen ein deutlich schwächeres Wachstumsmomentum. Sowohl der Indikator Typ 1, der Sentiment- und Wirtschaftsdaten erfasst, als auch der zweite Indikator, der von Finanzmarktdaten dominiert wird, bewegen sich in Richtung der kritischen Schwelle, ab der eine Rezession bevorsteht. Da in den USA innerhalb der kommenden 12 Monate der positive Impuls der Steuersenkungen und Ausgabenerhöhungen des letzen Jahres auslaufen werden und die Bremswirkung der restriktiveren Geldpolitik sich erst noch entfalten wird, ist mit einer Fortsetzung des Abschwungs zu rechnen.

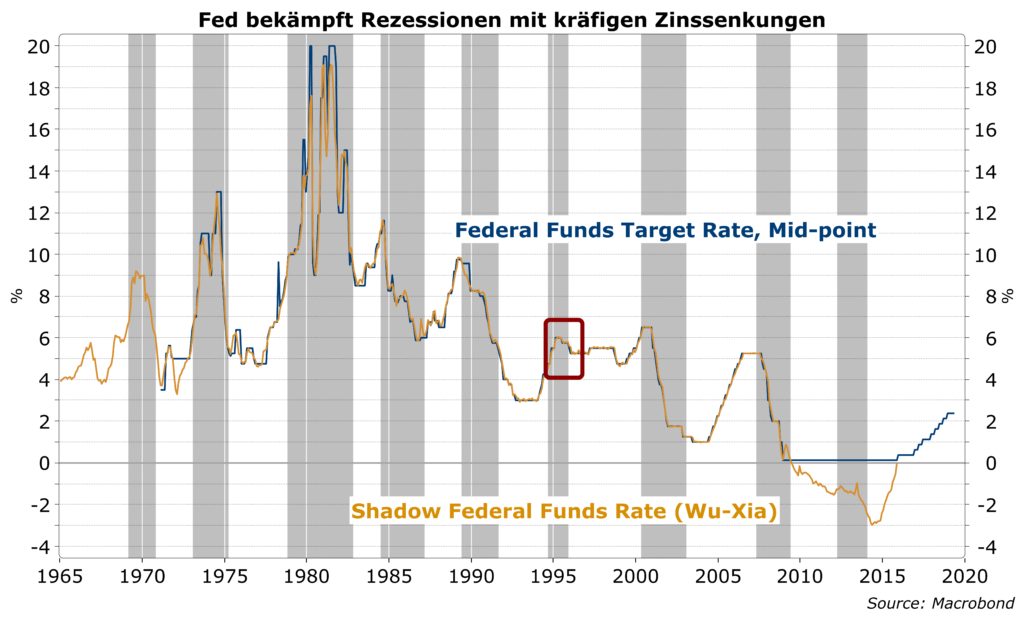

Im nächsten Chart kommt die ausgeprägte Neigung der Fed zum Ausdruck, mit kräftigen Zinssenkungen und seit 2008 mit Quantitative Easing die Wirtschaft aus der Rezession/Wachstumsschwäche heraus zu führen. Im Durchschnitt wurde die Fed Funds Target Rate um 5-6 Prozentpunkte gesenkt.

Die einzige Ausnahme über die vergangenen 50 Jahre waren die sehr moderaten Zinssenkungen in 1995/96. Damals wurde die Konjunkturabschwächung schnell überwunden und hinterließ weder im Arbeitsmarkt noch bei der Inflation sichtbare Dellen. Offenbar geht der Markt von einer ähnlichen Entwicklung im gegenwärtigen Zyklus aus.

Wir sehen nur eine sehr geringe Wahrscheinlichkeit für solch einen Ausgang. Viel eher wird entweder die konjunkturelle Schwäche schnell überwunden oder es steht in den kommenden 1-2 Jahren eine Rezession bevor. Die aktuelle, außergewöhnliche Form der US-Renditekurve sollte deshalb nur eine vorübergehende Erscheinung sein.

Wir setzen auf eine Serie von Zinssenkungen der Fed, die die Fed Funds Rate nahe null reduzieren sollten. Hierfür sprechen mehrere Gründe:

1) Globale Konvergenz im Abschwung

2) Gestiegene geo- und handelspolitische Risiken

3) Auch bei guter Konjunktur bleiben Inflationsraten unter den Zielmarken der Zentralbanken, d.h.

unterschwelliger Deflationsdruck bleibt bestehen

4) Limitierte Handlungsspielräume für Geld- und Fiskalpolitik

5) Gesunkener Einfluss der Schlüsselzinsen auf Wachstum und Inflation

Für Zentralbanken lautet deshalb die Handlungsanweisung, bei aufziehenden Risiken für Wachstum und Deflation den limitierten Spielraum für expansive Maßnahmen schnell und beherzt zu nutzen. Sie befürchten zu Recht, zögerliche Reaktionen könnten in einer deflationären Abwärtsspirale nichts mehr ausrichten. Es ist deshalb besser, im Zweifel eine expansive Politik zu früh und zu aggressiv zu verfolgen, als zu spät zu kommen und wirkungslos zu bleiben. Die Risiken einer eventuellen Überreaktion könnten leicht mit Zinserhöhungen korrigiert werden.