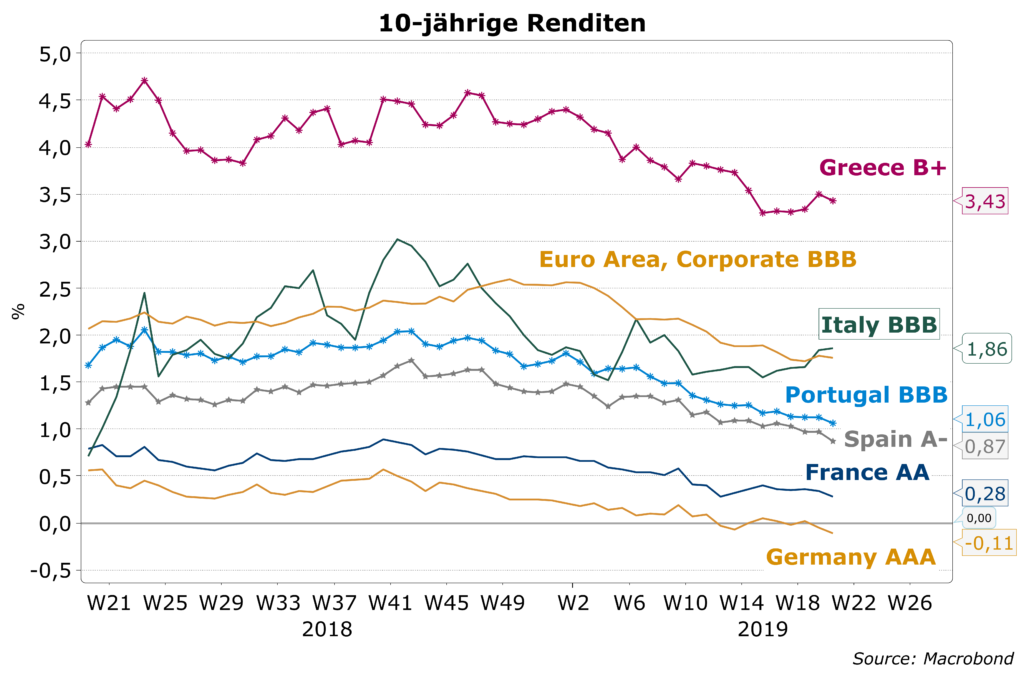

Höhere Renditen mediterraner Euroländer bleiben attraktiv

Mit Anleiherenditen der Euro-Kernländer in der Nähe von null stellt sich die Frage, ob höher rentierliche Bonds aus der Euro-Peripherie weiterhin eine sinnvolle Alternative zu Euro-Kern-Anleihen sind. Wir konzentrieren uns im Folgenden auf Italien, Spanien, Portugal und Griechenland und kommen zum Ergebnis, dass in Italien und Griechenland noch immer attraktive Performancepotenziale zu finden sind, wobei insbesondere kürzere Laufzeiten von zwei bis vier Jahren aufgrund der ausgeprägten Kurvensteilheit bestechen. Im Falle von Italien preist die Zinsstrukturkurve ein Downgrade in den Non-Investmentgrade ein, welches wir nicht erwarten. Portugal ist u.E. der unattraktivste Markt. Spanien handelt hingegen nicht mehr wie eine ,Peripherie-Mark‘ sondern zeigt eine sehr hohe Korrelation mit Bunds. Somit sind in Spanien längere Laufzeiten interessant, da sie einen höheren Ertrag als Bunds aber dennoch Diversifikation zu Risiko-Assets bieten.

Italien bleibt in der Kritik …

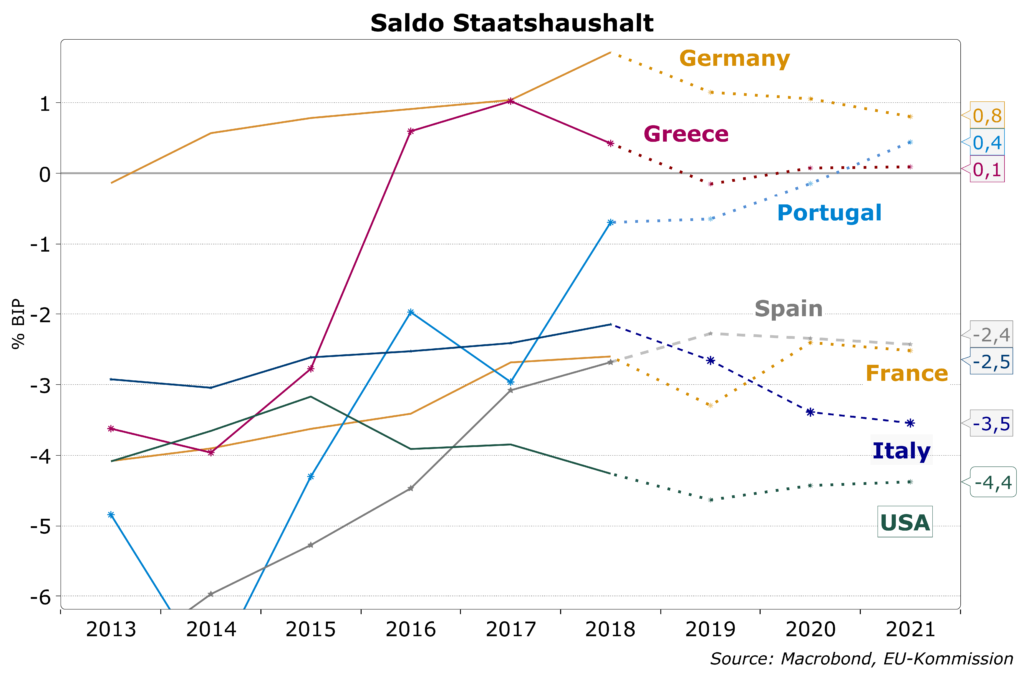

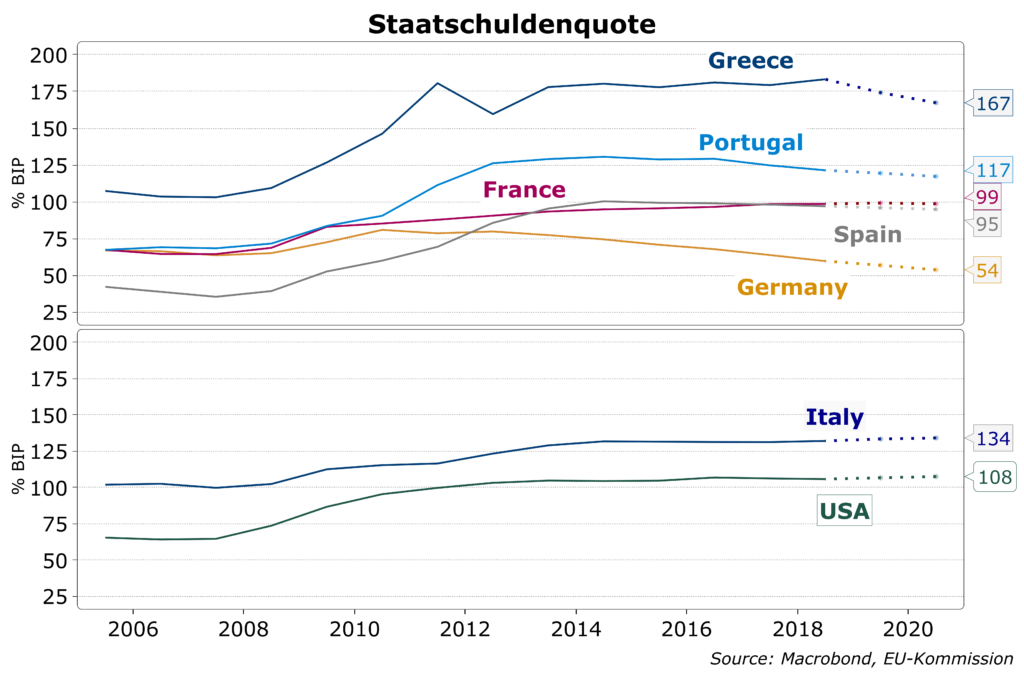

In der öffentlichen Diskussion über europäische Staatshaushalte steht Italien immer wieder im Mittelpunkt. Während Griechenland und Portugal in den kommenden Jahren ausgeglichene Haushalte erzielen sollten und ihre Schuldenquote entsprechend fallen würden, legt es Italien darauf an, die strikten Vorgaben der EU Kommission aufgrund des Stabilitätspaktes zu ignorieren und damit ihre Popularität bei den Wählern zu erhöhen. Die Kommission projiziert einen Anstieg des italienischen Defizits von 2,1% des BIP in 2018 auf 3,5% in 2021. Das liegt nicht nur über der magischen 3%-Linie sondern würde auch die Schuldenquote auf 134% vom BIP leicht ansteigen lassen. Die Stabilitätskriterien verlangen aber eine Reduktion.

… obwohl Konsolidierung in Spanien und Frankreich nicht viel besser ist

Die Konsolidierungsfortschritte in Spanien und Frankreich sind nicht viel besser, werden aber kaum thematisiert. In den Medien wird immer wieder hervorgehoben, dass Italien aufgrund seiner „Schuldensünden“ von der EU mit Strafen belegt werden könnte. Wir halten dies für äußerst unwahrscheinlich. Schon der Versuch, Italien mit Sanktionen zu belegen würde die EU extrem spalten und anti-europäische Stimmungen befeuern.

Frankreich hat Stabilitätspakt de facto neutralisiert

Außerdem wird übersehen, dass die expansiver angelegte Haushaltsplanung der französischen Regierung zur Eindämmung der Unzufriedenheit im Lande und insbesondere der Protestbewegung „Gilets Jaunes“ den Stabilitätskriterien genauso widerspricht wie die Fiskalpolitik Italiens. In unserer Einschätzung ist damit der politische Prozess für eine scharfe Überwachung der Stabilitätskriterien de facto ausgehebelt. Außerdem erwarten wir, dass Frankreich im nächsten Jahr die Defizitschätzung der Kommission (im Chart unten) überschreiten könnte.

Ziele des Stabilitätspaktes sind fehlgeleitet

Grundsätzlich halten wir die Verengung der Beurteilung der Kreditwürdigkeit auf die Anforderungen des Stabilitätspaktes für fehlgeleitet. Wichtiger ist die Frage, ob ein Staat auf Dauer seine Schulden bedienen kann. Dazu ist nicht notwendig, die Schuldenquote zu reduzieren. Nur die Zinsen müssen immer bezahlt werden können.

Niedrigzins lässt mehr Spielraum für höhere Defizite

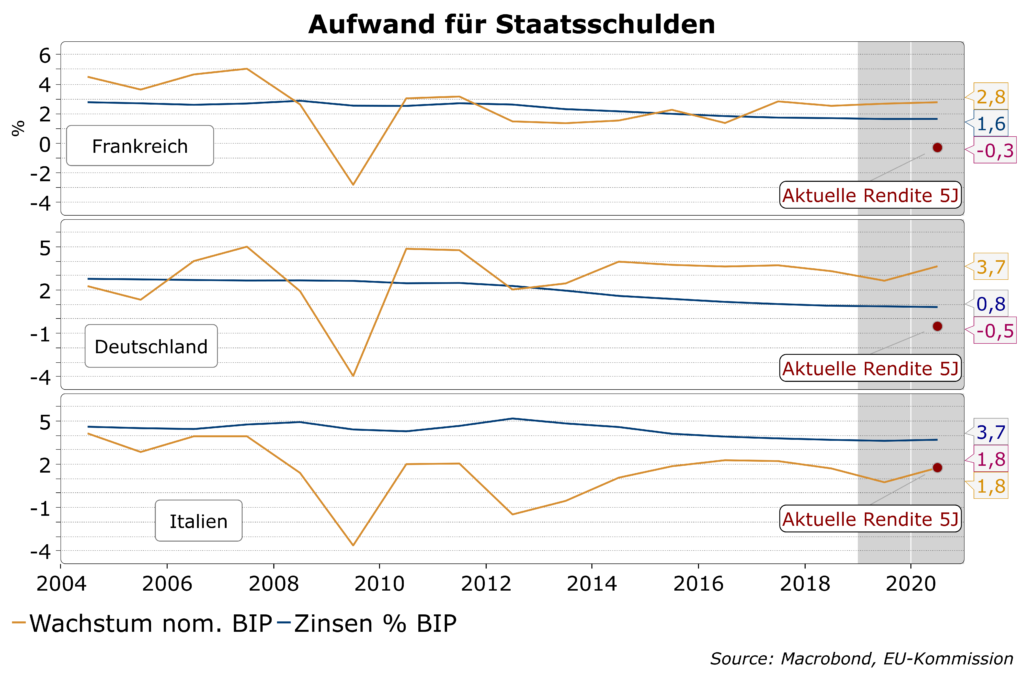

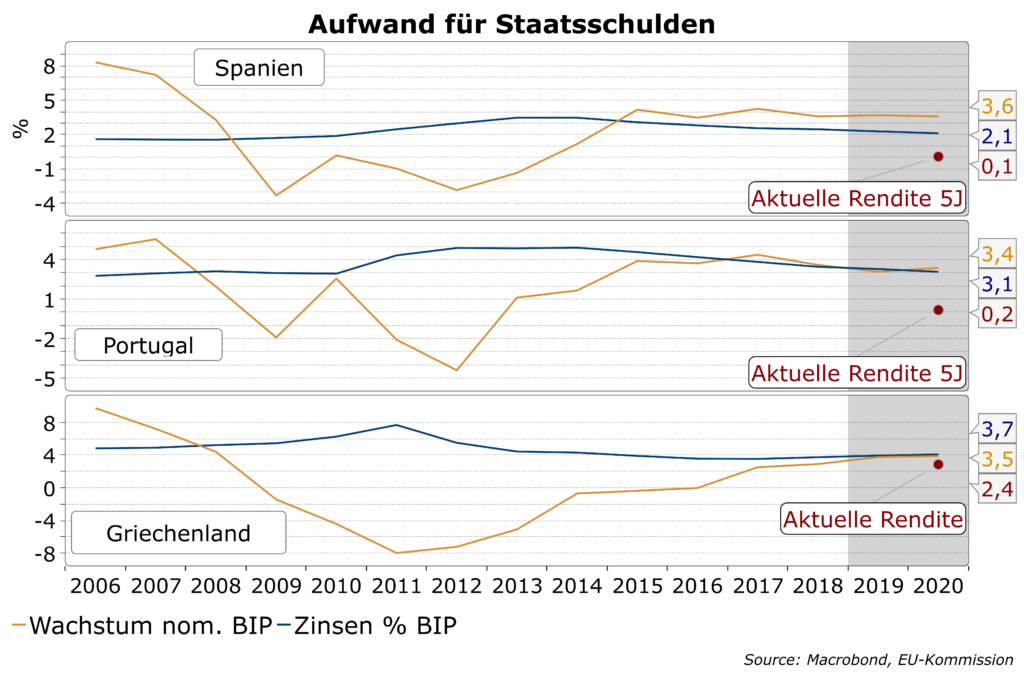

In dem wahrscheinlichen Fall eines anhaltenden Niedrigzinsumfeldes wird der Zinsaufwand generell weiter mit der günstigen Refinanzierung alter Schulden sinken. Auf derzeitigen Zinsniveaus wird die Zinslast in den meisten Euroländern weiter stark fallen und sich langfristig der Nullgrenze nähern. Da die Schulden Laufzeiten bis zu 30 Jahren haben, ist dies insgesamt ein sehr langsamer Prozess. Die größte Entlastung kommt jedoch bei einer mittleren Duration von 5-6 Jahren schon in den ersten Jahren.

Italien hat primär ein Wachstumsproblem …

Eine Fortschreibung des Status quo für Italien ergibt sich aus einem nominellen Wachstumstrend von knapp 2%, einem Schuldenstand von gut 130% des BIP und einem Zins von 1,8% eine Defizitgrenze von unter 1% des BIP. Mit höherem Nominalwachstum von z.B. 3% würde die Obergrenze bei gut 2% liegen. Italien hat primär ein Wachstumsproblem, das den Defizitspielraum einschränkt.

… und Deutschland versäumt eine einmalige Chance

In Deutschland ist die Lage auf andere Weise sehr ungewöhnlich. Mit einem Nominalwachstum von 3% und gegen null tendierendem Zinsaufwand könnte der Schuldenstand mit einem durchschnittlichen Defizit von 1,7% des BIP bei rd. 60% des BIP stabilisiert werden. Stattdessen werden seit Jahren Überschüsse erzielt (1,7% des BIP in 2918). In 2011 wurde die deutsche Verfassung um die sog. „Schuldenbremse“ erweitert, die den Bund zu einem Defizit von maximal 0,35% des BIP und die Länder zu ausgeglichenen Haushalten verpflichtet. Auch bei einem mageren Nominalwachstum von 2% wird deshalb die Schuldenquote automatisch weiter stark sinken. Wir sehen hierin keinen ökonomischen Sinn.

Während die deutsche Politik auf Defizite und Schuldenquote fixiert ist, werden öffentliche Investitionen systematisch vernachlässigt. Hier liegen wir seit Jahrzehnten in allen Bereichen deutlich unter dem Durchschnitt der OECD-Länder. Deutschland müsste eine Steigerung um 50% anstreben, um die Quote von derzeit 2,2% des BIP auf den OECD-Durschnitt von 3,3% zu bringen. Um in der oberen Liga mitzuspielen wäre eine Verdoppelung notwendig. Dafür fehlt aber der politische Wille. Innerhalb der EU teilt sich Deutschland die letzten Plätze mit Italien, Spanien, Portugal und Irland, d.h. es verhält sich wie ein ehemaliges Krisenland. Es wird eine historische Chance vertan, bei Nullzinsen die Bildung und das öffentliche Anlagevermögen auf einen zukunftsfesten Stand zu bringen. Gesamtwirtschaftlich und politisch hat das Land stattdessen eine höhere Präferenz für die Anhäufung von Finanzinvestitionen im Ausland. Im letzten Jahr wurde dort ein Ersparnisüberschuss (entspricht Leistungsbilanzüberschuss) in Höhe von 7,3% des BIP angelegt.

Genügend inländische Ersparnisse entscheidend für Bonität

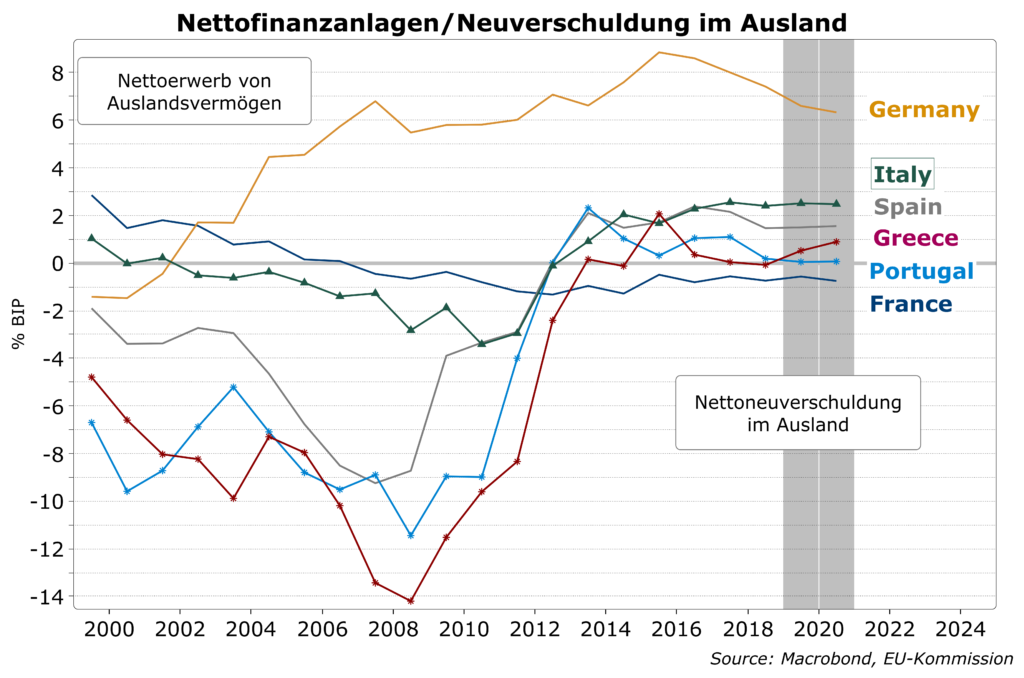

Zusammenfassend kann man feststellen, dass unter den betrachteten Ländern sich die Staatsfinanzen von Griechenland, Portugal und Spanien auf dem richtigen Weg befinden, während es für Italien gewisse Risiken in der längerfristigen Dynamik gibt. Letztendlich ist dies aber für die Bonität der Staatsanleihen weniger entscheidend als die Frage, ob genügend inländische Ersparnisse für den Finanzierungsbedarf des Staates bereit stehen. Es ist sicherlich kein Zufall, dass alle Euroländer, die unter den Rettungsschirm schlüpfen mussten (Griechenland, Irland, Portugal und Spanien), außergewöhnlich hohe Ersparnislücken hatten. Mit Einsetzen der globalen Rezession wurde bezweifelt, dass diese Länder genügend Kredite und Finanzanlagen aus dem Ausland (z. B. aus Deutschland) bekommen würden. Die Euro-Finanzkrise nahm ihren Lauf.

Draghis „Whatever it takes…“ nimmt Kollaps-Risiken aus dem Markt

Mit der Gründung der Währungsunion haben teilnehmende Länder nicht nur die eigene Geldpolitik aufgegeben, sondern auch automatisch alle Schulden in eine Währung überführt, über die sie nicht eigenständig entscheiden können. Im Falle von Finanzkrisen haben sie sich damit einem neuen, enormen Risiko ausgesetzt. Eine nationale Zentralbank kann immer auf eigene Rechnung in den Märkten intervenieren. Da sie das mit selbst geschaffenem Geld tut, verfügt sie über unlimitierte „Feuerkraft“ und kann systembedrohende Panikattacken im Markt schnell beruhigen. Die Euroländer haben sich einem viel größeren Marktrisiko ausgesetzt als es für Entwicklungsländer besteht, die erhebliche Verschuldung in Fremdwährung aufweisen. Bei der Gründung der EWU wurde daran nicht gedacht. Es gab deshalb auch keine Vorkehrungen für den Eventualfall.

Am 26. Juli 2012 hat EZB-Präsident Draghi quasi im Alleingang diese fatale Lücke mit dem Statement geschlossen: „Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.” In der Folge wurden, wie schon vorher in vielen anderen Ländern, verschiedene Ankaufprogramme für Anleihen aufgelegt, die den Kollaps der Währungsunion verhindert haben. Leider hat Bundesbankpräsident Weidmann als einziger im EZB-Rat immer gegen diese Programme gestimmt. Sollte er zum Nachfolger von Draghi ernannt werden, könnte das negative Folgen für die Spreads innerhalb der Eurozone ggü. Bunds haben.

Herabstufung im Rating ?

Während Spanien, Portugal und Griechenland von den Ratingagenturen wieder besser beurteilt werden, hängt über Italien das Damoklesschwert einer Herabstufung in der nächsten Bewertungsrunde.

Ratings für Italien

| S&P | BBB | Negative | Oct 26 2018 |

| Moody’s | Baa3 | Stable | Oct 19 2018 |

| Fitch | BBB | Negative | Aug 31 2018 |

| DBRS | BBB (high) | Stable | Jan 13 2017 |

Das Risiko ist ein Verlust des Investment Grade, i.e. schlechter als BBB- bzw. Baa3. Unseres Erachtens sollte Italien die nächsten Routine-Reviews ohne weitere Herabstufung bestehen. Auf der einen Seite hat sich der Ausblick für Defizit und Schulden leicht verschlechtert und auch die mittelfristige Wachstumsperspektive bleibt getrübt, auf der positiven Seite stehen aber die stark gesunkenen Zinsen und das Verschwinden der Drohung eines Austritts aus der EWU und auch der EU seitens der Lega.

Fazit

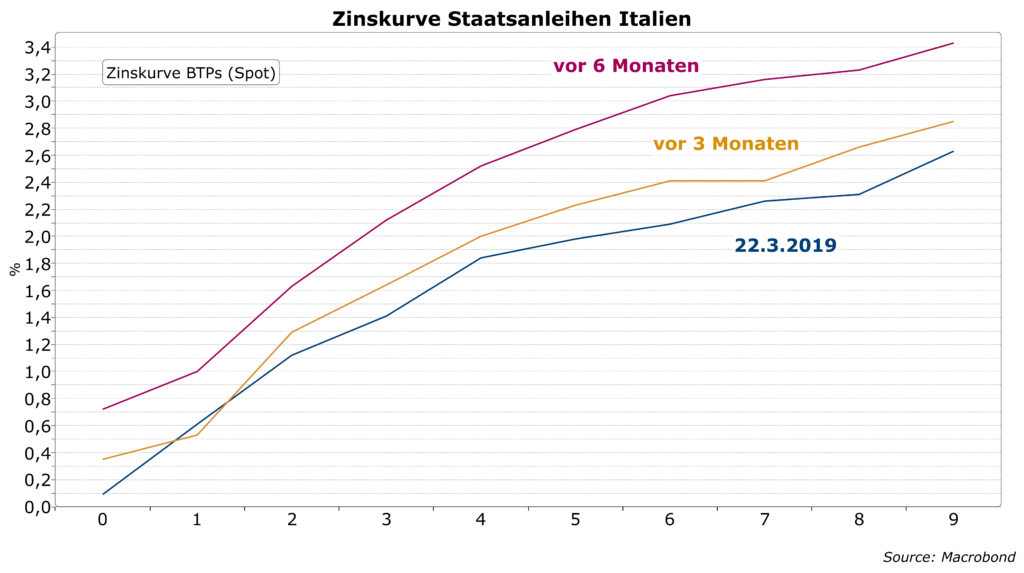

Unsere Schlussfolgerung für Anleiheinvestitionen ist, dass höher rentierliche Staatsanleihen südeuropäischer Euroländer immer noch eine attraktive Alternative sind. Insbesondere bei kürzeren Laufzeiten bis drei Jahre kommt man wegen der ausgeprägten Steilheit der Zinskurve in den Genuss eines hohen roll-down Ertrags. In diesem Bereich dürften auch etwaige Spreadausweitungen ggü. Bunds in einer eher engen Spanne bleiben.