Rentenstrategie unter Druck aus Italien

An den Rentenmärkten ist derzeit guter Rat teuer – die Eskalation der politischen Situation in Italien hat alle für alle Rentenmarktsegmente zu den typischen Risk-on/Risk-off Mustern geführt und – zumindest temporär – alle strategischen Positionierungen ins Leere laufen lassen. Nachdem die neue Regierung in Italien nun im Amt ist, stellt sich die Frage, inwieweit im Lichte der Entwicklungen der letzten Wochen Anpassungsbedarf für die Rentenstrategie besteht. Von der EZB ist weiterhin eine Beendigung der Anleihekäufe zum Ende des Jahres zu erwarten – allerdings bezweifeln wir den im Markt unterstellten Mechanismus von sich anschließenden Zinserhöhungen. Wir argumentieren, dass die Credit-Märkte durch verschiedene Entwicklungen unter Druck bleiben sollten und reduzieren unsere Spread-Duration – dies schließt europäische Financials mit ein. Covered Bonds werden im Gegenzug stärker berücksichtigt. Für die €-Kern Staatsanleihemärkte bleiben wir in Bunds neutral, in der €-Peripherie sehen wir Spanien weiterhin positiv, während Italien vermutlich weiterhin sehr volatil handeln sollte. Dennoch sind kurzlaufende BTPs vergleichsweise interessant, gerade auch im Vergleich zu Credit. Der Ausblick für US Treasuries hellt sich hingegen zusehends auf.

Italien und die EZB-Politik

Zunächst stellt sich die Frage, inwieweit die Turbulenzen um Italien den Ausblick für die EZB-Politik verändern. Die Finanzmärkte gehen derzeit weiterhin davon aus, dass die EZB ihr QE-Programm bis zum Jahresende einstellen wird und – so die Erwartung im Geldmarkt – eine erste Anhebung des Einlagenzinssatzes um 10bp im Spätsommer 2019 erfolgen wird.

Die Markteinschätzung hinsichtlich des QE-Programmes teilen wir. Die EZB kann und wird auf die politische Entwicklung in Italien nicht durch eine Verlängerung des QE-Programmes reagieren. Die Rechtfertigung für das QE-Programm war immer geldpolitischer Natur (d.h. Abwehr der Deflationsrisiken) und es gibt weder den rechtlichen Gestaltungsspielraum noch den Willen im EZB-Rat, dieses Programm zur Abwehr von Finanzmarktkrisen aufgrund von politischen Fehlentwicklungen in einzelnen Mitgliedstaaten einzusetzen. Dennoch ist es aber auch zutreffend, dass das QE-Programm in den letzten Jahren eine Schlüsselrolle bei der Stabilisierung der Währungsunion gespielt hat. Mit dem Auslaufen von QE wird somit ein äußerst wichtiger Stabilisierungspfeiler der Währungsunion verloren gehen.

Die Vorgänge in Italien zeigen nun aber schonungslos auf, dass die fehlenden institutionellen Reformen der Währungsunion bzw. das Ausbleiben der Einführung von gemeinsamen Haftungsmechanismen die Währungsunion weiterhin als extrem anfällige Institution dastehen lässt, welche weiterhin die Unterstützung der EZB benötigt. Insofern scheint es uns wenig plausibel anzunehmen, dass die EZB einen ‚geldpolitischen Normalisierungskurs‘ ähnlich wie die US-Notenbank betreiben wird, welcher nach dem Ende von QE zwangsläufig Zinserhöhungen nach sich zieht. Wir schließen uns dieser Logik nicht an und halten es derzeit für kaum vorstellbar, dass die EZB in 2019 die Zinsen anheben kann.

Bewertungsanker der negativen Bund-Renditen bleibt erhalten

Folglich wird der Bewertungsanker der negativen Bund-Renditen am kurzen Ende der Zinsstrukturkurve auch in den nächsten Quartalen erhalten bleiben. Insgesamt besteht damit wenig Aussicht für steigende Bund-Renditen. Auch eine Rückführung des QE-Programmes sollte Bunds nicht nachhaltig belasten. Durch die Reinvestitionen der Bundesbank werden auch in 2019 weiterhin ca. € 5 Mrd. pro Monat an Bunds erworben werden. Gleichzeitig bleibt das Angebot an Bunds aufgrund der ‚schwarzen Null‘ gering.

Suche nach Rendite geht weiter – welche Risiken nehmen – und welche nicht?

In der Konsequenz wird mit tief negativen Bundzinsen auch in den nächsten Quartalen die ‚Suche nach Rendite‘ im Vordergrund der Renteninvestoren stehen. Aber welche Risiken sind attraktiv – und welche Risiken sollten gemieden werden?

Unternehmensanleihen verlieren an Attraktivität

Unternehmensanleihen verlieren u. E. sowohl absolut als auch relativ an Attraktivität. Zwar spricht für dieses Marktsegment der noch immer bessere Carry im Vergleich zu Bunds, allerdings verschlechtern sich die Rahmenbedingungen unter mehreren Aspekten. Die Spreads sind weiterhin nicht nur eng, sondern sie sind auch sehr sensitiv ggü. einer möglichen (weiteren) Verschlechterung der Wachstumsaussichten oder Zunahme der systemischen Risiken in der Eurozone. Zudem darf nicht vergessen werden, dass das Ende von QE auch ein Ende der Ankäufe von Unternehmensanleihen bedeutet. Für Financials ist zudem die Aussicht auf einen Fortbestand der negativen Depo-Rate äußerst belastend. Weitere potentielle Belastungsfaktoren für viele Institute sind hohe Engagements in ‚problematischen‘ Emerging Markets wie z.B. Türkei und Brasilien. Letztlich sehen Corporate Bonds und insbesondere Financials auch ggü. peripheren Bonds unattraktiv aus. Hier sticht freilich Italien heraus, aber am Ende des Tages gibt es wenig Argumente, italienische Staatsanleihen zu meiden, aber Financials im Portfolio zu halten.

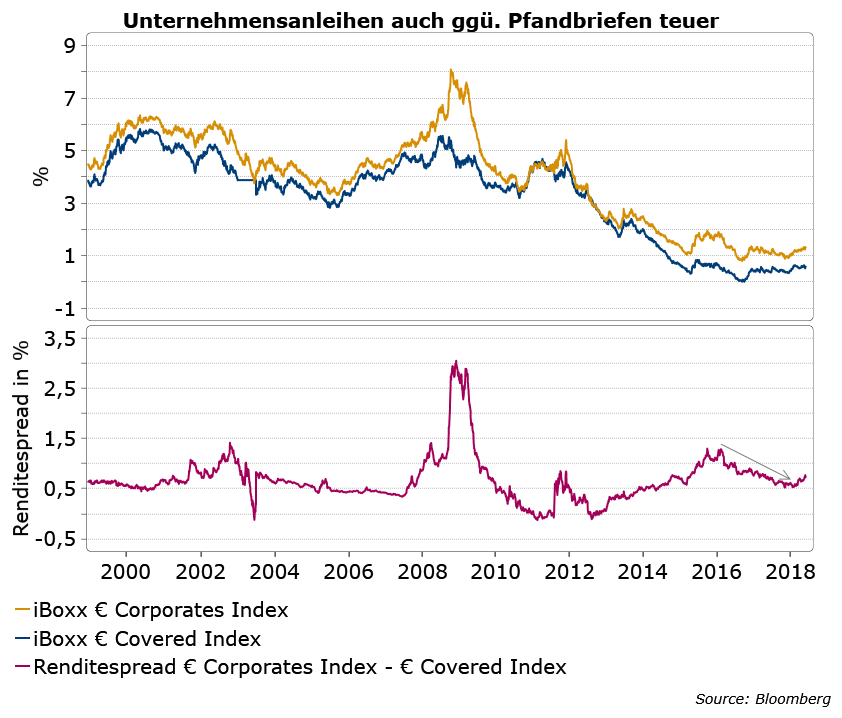

Der Verlust von relativer Attraktivität von Corporate Bonds zeigt sich auch ggü. Pfandbriefen bzw. Covered Bonds. Der Renditevorteil von Unternehmensanleihen hat sich seit Anfang 2016 fast halbiert und betrug zuletzt nur noch gut 70bp. Dieser Mehrertrag geht bereits bei einer Spreadausweitung von ca. 15bp verloren – vor dem Hintergrund der beschriebenen Risiken erachten wir den ‚Renditepuffer‘ als zu gering. Wir reduzieren selektiv unser Expsoure im Credit-Segment, wobei auch europäische Financials auf der Verkaufsliste stehen. Im Gegenzug erhöhen wir das Exposure in Covered Bonds – wir geben zwar somit etwas Rendite auf, reduzieren aber die Spreadsensitivität in unseren Portfolien spürbar.

Was machen mit italienischen Bonds?

Damit kommen wir zurück zur Ausgangsfrage dieses Artikels – nämlich die Einschätzung für periphere (und insbesondere italienische) Anleihen. Wir erwarten für Italien eine fiskalische Lockerung und eine gewisse Konfrontation mit der EU, aber in absehbarer Zeit keine Euro-Austrittsdiskussion. Dies bedeutet, dass die Volatilität in italienischen Bonds vermutlich hoch bleiben wird, aber gerade am kurzen Ende der Kurve Value liegt. Auch hier noch mal der Vergleich mit Credit: Nachrangige Bankanleihen mit ca. 5-jähriger Laufzeit rentieren nach iBoxx-Daten ca. 1,7%, laufzeitengleiche italienische Staatsanleihen gut 2%. Diese Bewertungsrelation ist u. E. ’schief‘, so dass wir gerade kurze bis mittlere Laufzeiten in Italien – auch aufgrund der steilen Kurve – als attraktiv einstufen. Die entscheidende Frage dieses Investments ist, inwieweit die damit einhergehende Volatilität für das jeweilige Mandat tolerierbar ist.

Neue Erkenntnisse zur Fed?

Im Gegensatz zur EZB besteht hinsichtlich der Fed-Prognose kein Anpassungsbedarf – die Fed ist u.E. weiterhin auf Kurs für eine Zinserhöhung im Juni, welche durch weitere Zinsschritte in der zweiten Jahreshälfte komplettiert werden sollte. Allerdings zeigen sich die negativen Auswirkungen dieser Politik weniger in den USA, als vielmehr in einigen Ländern der Emerging Markets. Dabei sind diejenigen Länder betroffen, welche eine hohe Verschuldung in USD und damit eine hohe Zinssensitivität aufweisen (u.a. Brasilein, Türkei, Indonesien). Mit zunehmendem Stress im Finanzsystem dieser Länder setzt dann letztlich wieder eine Nachfrage nach US Treasuries ein, welche den Renditeanstieg begrenzt. Somit tun sich 10-jährige US Treasuries derzeit schwer, deutlich über 3% anzusteigen. Dennoch ist es u. E. derzeit noch zu früh, einen deutlichen Zinsrückgang zu prognostizieren. Allerdings sollte die weiter zunehmende Divergenz in der Notenbankpolitik zwischen US Fed und EZB positiv für die Dollar-Entwicklung sein, so dass sich unter Einbezug der Währungsperspektive der Ausblick für US Treasuries aufhellt.

Fazit: Die Credit-Märkte weisen derzeit eine hohe Spreadsensitivität sowohl hinsichtlich einer weiteren Wachstumsabschwächung sowie einer Zunahme der systemischen Risiken in der Eurozone auf. Das Rendite-/Risikoverhältnis ist hier vergleichsweise unattraktiv, so dass wir unsere Spread-Duration reduzieren. Dies schließt Financials mit ein, welche zudem durch das Ausbleiben von Zinserhöhungen sowie verschiedene Risiken in den Emerging Markets belastet werden. Zudem ist das Pricing in den Credit-Märkten u. a. gegenüber den peripheren Anleihemärkten unattrakiv. Im Gegenzug werden Covered Bonds stärker berücksichtigt. Am kurzen Ende der italienischen Kurve sehen wir Value, allerdings sollte die Volatilität hoch bleiben. Spanien sehen wir trotz der politischen Veränderungen positiv. Für Bunds prognostizieren wir wenig Veränderung in der Renditestruktur, während sich der Ausblick für US Treasuries – zumindest unter Einbezug der Währungsentwicklung – aufhellt.