Rubelbonds mit Potenzial für Outperformance

![]() In Emerging Markets gibt es nur noch wenige Märkte mit attraktiven Carry. Die meisten Länder mit (noch) relativ hohen Renditen weisen ausgeprägte politische Unsicherheit auf und leiden gerade deshalb an volatilen Devisenkursen. Russland ist in unserer Einschätzung unter den Emerging Markets einer der Kandidaten mit einer Chance für eine stabile Performance. Seine Staatsanleihen bieten mit 6-8% Verzinsung einen generösen Puffer für das Devisen-, Zins- und politische Risiko. Wir erwarten auch in Zukunft einen relativ stabilen Kurs des Rubels gegenüber dem Euro.

In Emerging Markets gibt es nur noch wenige Märkte mit attraktiven Carry. Die meisten Länder mit (noch) relativ hohen Renditen weisen ausgeprägte politische Unsicherheit auf und leiden gerade deshalb an volatilen Devisenkursen. Russland ist in unserer Einschätzung unter den Emerging Markets einer der Kandidaten mit einer Chance für eine stabile Performance. Seine Staatsanleihen bieten mit 6-8% Verzinsung einen generösen Puffer für das Devisen-, Zins- und politische Risiko. Wir erwarten auch in Zukunft einen relativ stabilen Kurs des Rubels gegenüber dem Euro.

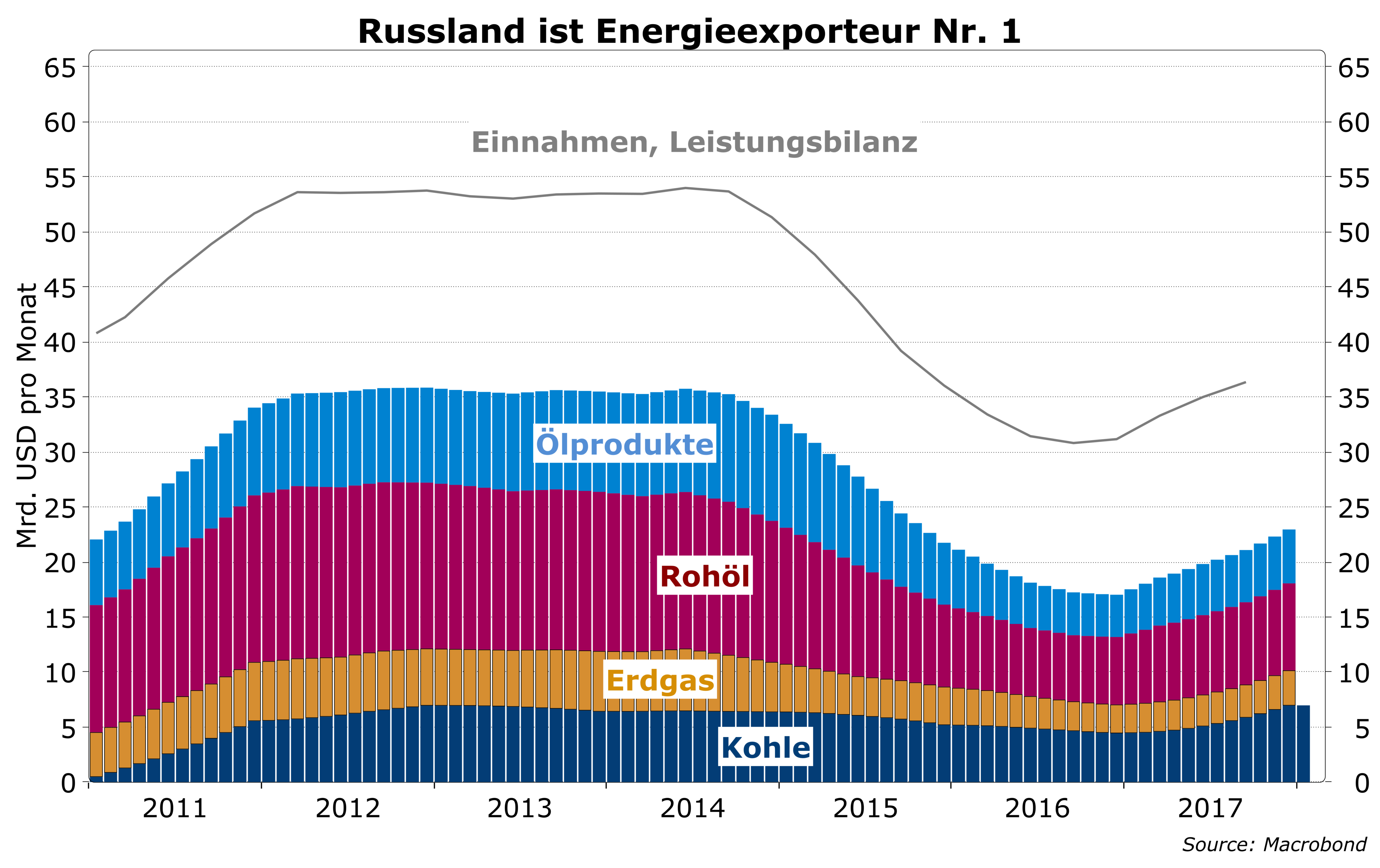

Russland ist größter Energieexporteuer und erwirtschaftet damit hohe Überschüsse

Angesichts der enormen Bedeutung des Energiesektors für die russische Wirtschaft und die Exporte (ca. 60% der Einnahmen in der Leistungsbilanz), ist die Kategorisierung als „Petro State“ gerechtfertigt. Der Kollaps der Energiepreise in 2015 war deshalb ein einschneidender Schock. Im Unterschied zu vielen anderen Ölländern hat man jedoch eine Anpassungsrezession nicht gescheut. Mit Unterstützung der Regierung hat die Zentralbank den Rubel massiv abwerten lassen. Gegenüber dem Euro und dem Dollar hat sich der Außenwert halbiert. So wurde der Einnahmeverlust auf die heimische Wirtschaft und insbesondere die Verbraucher abgewälzt. Heute liegt die Gewinnschwelle der Ölindustrie weit unter den aktuellen Ölpreisen und auch der Staatshaushalt kann stabile Kennzahlen aufweisen (ca. 40% der Einnahmen kommen aus der Öl- und Gasindustrie). Der IMF schätzt das Staatsdefizit für 2017 auf 2,1% vom BIP und sieht einen fallenden Trend mit Überschüssen ab 2020 sowie eine stabile Schuldenquote bei nur rd. 18% vom BIP.

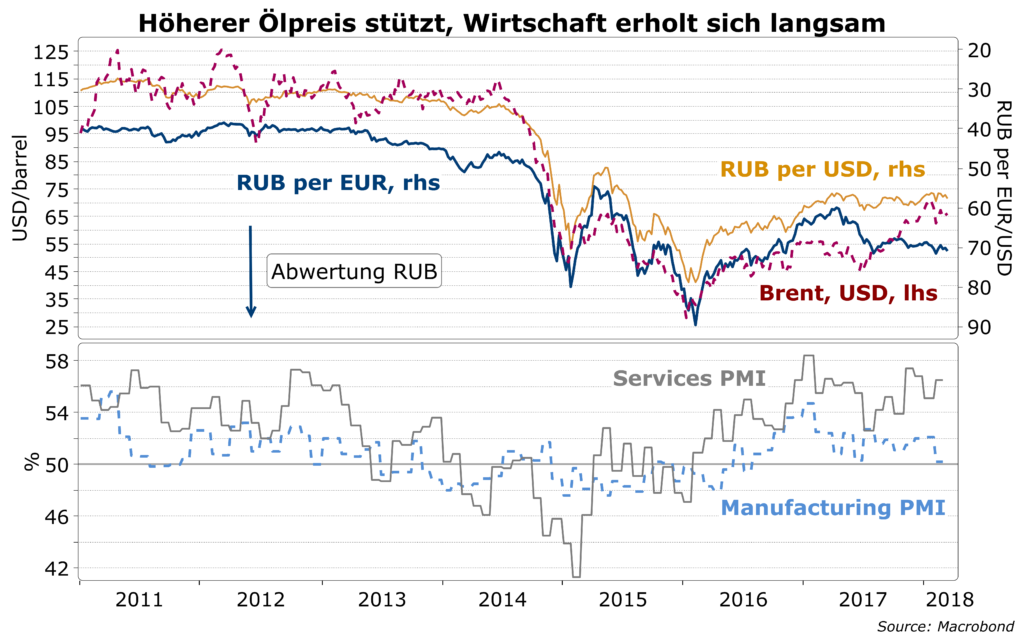

Mit höheren Ölpreisen konnte sich die Wirtschaft wieder erholen und erreicht derzeit moderate Wachstumsraten. Auskömmliche Energiepreise geben dem Rubel im Devisenmarkt nachhaltigen Aufwind.

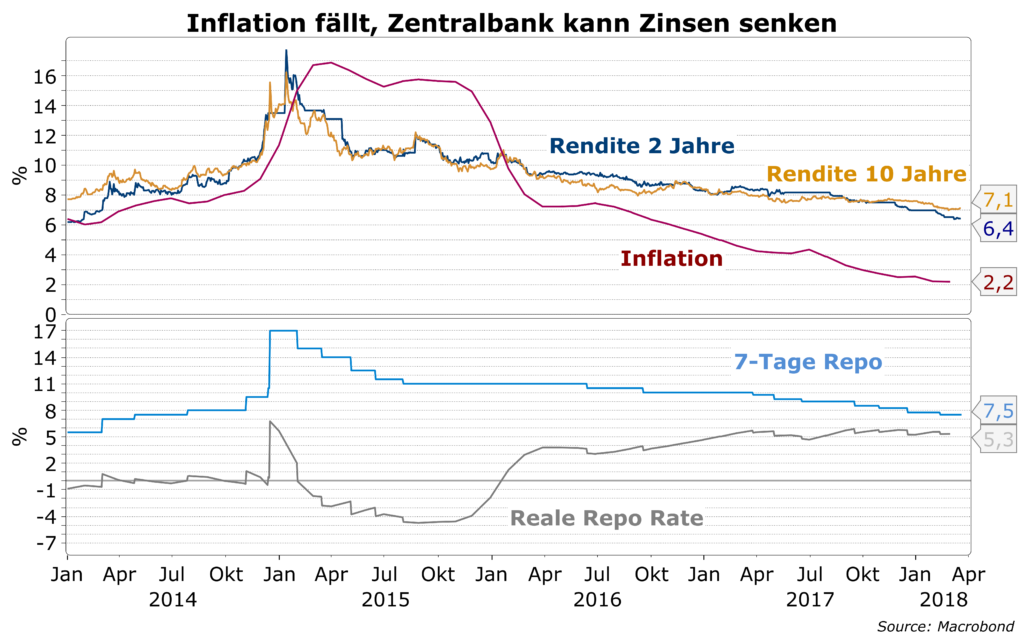

Fallende Inflation erlaubt Zentralbank aggressive Zinssenkungen

Der stärkere Rubel hat über stabilere Importpreise maßgeblich geholfen, die Inflation zu senken. In den drei Jahren seit Ende 2015 ist sie von über 15% auf zuletzt 2,2% gefallen. Die Zentralbank hat den daraus entstehenden Spielraum für Zinssenkungen genutzt. Sie hatte dabei immer auch den Außenwert des Rubels im Auge, der geschickt stabilisiert wurde.

Angesichts der jetzt erreichten niedrigen Inflation hat die Zentralbank zu verstehen gegeben, dass sie in Zukunft mehr für das Wachstum tun möchte (d.h. die Zinsen schneller senken möchte). Da der kurzfristige Realzins immer noch über 5% liegt, erscheint die Zinspolitik auch nach massiven Zinssenkungen unverändert restriktiv. Wir erwarten deshalb nicht, dass eine zügigere Herabsetzung der Zentralbankzinsen auf den Außenwert des Rubels drücken wird. Eventuellen Kursverlusten stünden dann außerdem Gewinne auf Rubelbonds gegenüber.

Sanktionen spielen kaum eine Rolle

Wir sind der Meinung, dass bisher verhängte Sanktionen für Russland keine gravierenden Einschnitte verursacht haben. In einzelnen Sektoren wie der Landwirtschaft und einigen Industriebereichen hatten sie sogar positive Anschubeffekte. Insgesamt haben sie in den Außenhandelsstatistiken keine negativen Spuren hinterlassen. Die deutschen Ausfuhren nach Russland sind im letzten Jahre um 20% gestiegen.

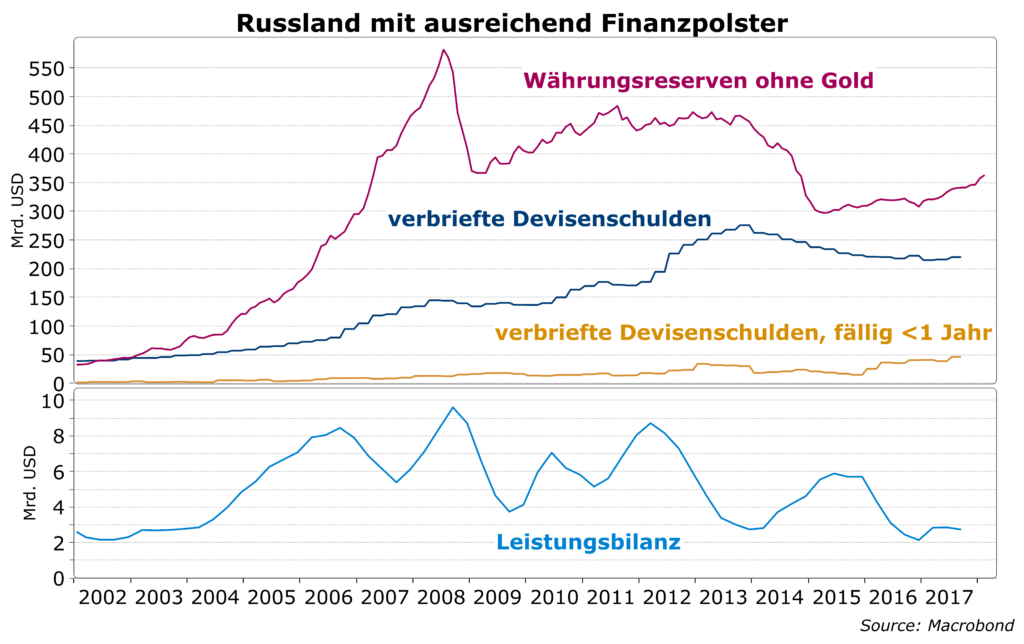

Russland nur gering verschuldet

Auch in Russland hat sich der Privatsektor in den vergangenen Jahren stärker neu verschuldet. Aber auch nach einer Zunahme um 25% vom BIP seit 2007 liegt die Verschuldungsquote noch bei moderaten 66% vom BIP.

Ein ähnlich günstiges Bild ergibt sich für die verbrieften Devisenschulden. Sie wurden seit 2014 abgebaut und liegen jetzt laut BIS-Statistik bei Mrd. 220 USD. Davon werden Mrd. 50 USD in den kommenden 12 Monaten fällig. Diese Fälligkeiten sind ein potenzielles Risiko im Falle einer Verschärfung der Finanzsanktionen. Angesichts der hohen Abhängigkeit Westeuropas von russischen Öl- und Gaslieferungen rechnen wir nicht mit einer Verschärfung. In den vergangen Tagen haben Gazprom und die Russische Föderation neue Eurobonds über Mio. 750 bzw. Mrd. 4 USD erfolgreich emittiert. Außerdem verfügt die Zentralbank mit Mrd. 350 USD Devisenreserven über einen ausreichenden Risikopuffer.

Fazit

Trotz immer wieder aufflammender politischer Zwistigkeiten mit westlichen Ländern sprechen solide Fundamentaldaten Russlands für einen stabilen Rubel. Die Zentralbank behält auf ihrem Zinssenkungskurs den Außenwert des Rubel im Auge, der genauso wie die Wirtschaft von höheren Energiepreisen gestützt wird. Im Unterschied zu vielen anderen Hochzinsländern weist Russland eine relativ niedrige Verschuldung des Privatsektors und des Staates auf. Dies schützt vor negativen Auswirkungen steigender US-Zinsen. Rubelbonds bieten eine attraktive Ertragsperspektive.