Keine Angst vor neuen Hochs

Die MainSky Portfolioausrichtung ist weiterhin durch eine deutliche Aktienübergewichtung gekennzeichnet. Treiber der Aktienmarktperformance bleibt die positive Gewinnentwicklung, welche Folge des starken globalen Wachstum bei gleichzeitig geringem Lohndruck ist. Zudem bleibt die Geldpolitik in Europa und Japan in den nächsten Monaten äußerst unterstützend. Auf der Rentenseite ist der Ausblick für Bunds wenig vielversprechend, etwas günstiger sind periphere Bonds und US Treasuries zu bewerten.

€ Investment Grade-Unternehmensanleihen sind ebenfalls sehr teuer und wenig attraktiv, wir gewichten Anleihen mit tieferen Ratings (High Yield) innerhalb der Credit Märkte über. An den Währungsmärkten sollte sich die Euro-Stärke der Vormonate fortsetzen.

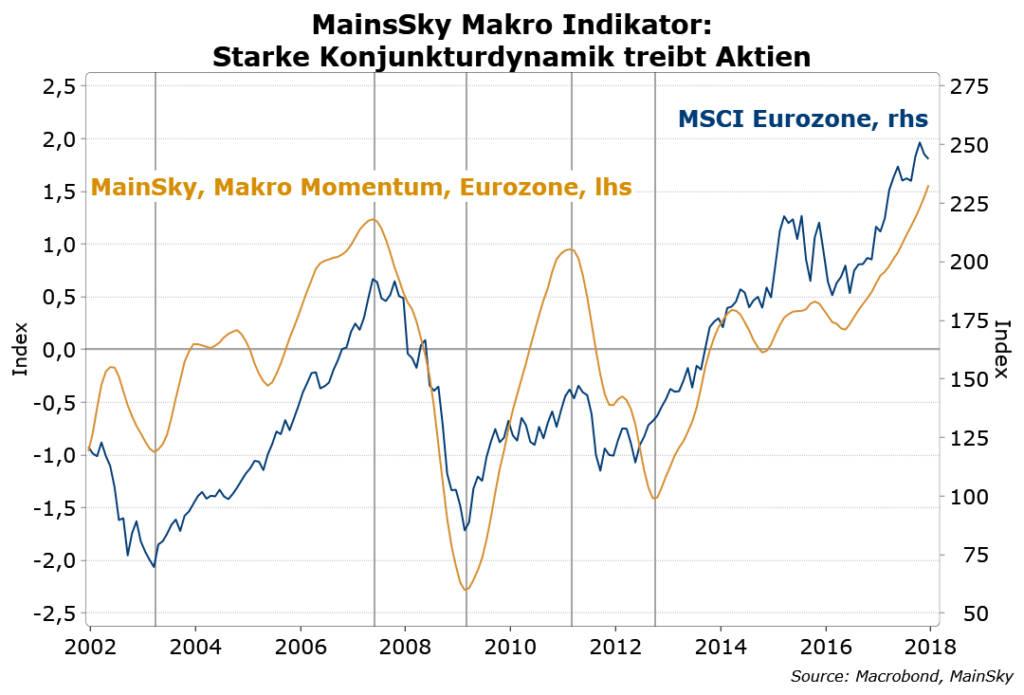

- Wir erwarten für die erste Jahreshälfte 2018 im Vergleich zum Marktkonsens ein deutlich stärkeres globales Wachstum von annualisiert über 4%. Unsere MainSky Indikatoren zeigen eine weitere Wachstumsbeschleunigung sowohl für die Eurozone als auch die USA an. Diese Entwicklung sollte zusammen mit dem weiterhin niedrigen Lohndruck die Unternehmensgewinne stützen und somit treibende Kraft für weiter steigende Aktienkurse sein. Zudem bleibt die Geldpolitik zumindest in Europa und Japan auch in den nächsten Monaten weiter unverändert expansiv, da sowohl die EZB als auch die BoJ in der ersten Jahreshälfte keine Veränderung im geldpolitischen Kurs vornehmen sollten. Allerdings ist in den USA – auch vor dem Hintergrund der veränderten Zusammensetzung des FOMC – eine weitere Zinserhöhung im März recht wahrscheinlich.

- Dieses Umfeld rechtfertigt die Beibehaltung vergleichsweise hoher Aktienquoten bzw. der hohen Risikoauslastung in den MainSky-Portfolien. Auf der Aktienseite liegt unser Investitionsschwerpunkt weiterhin in Europa, wo wir unverändert sehr günstige Rahmenbedingungen aufgrund des hohen Wachstum, niedriger Inflation und expansiver Geldpolitik ausmachen. Gerade in den Ländern mit der stärksten Wachstumsbeschleunigung (Italien, Frankreich, Spanien) sind die Bewertungen vergleichsweise günstig. In den USA bleiben wir ebenfalls investiert, allerdings ist unser Exposure deutlich geringer als in Europa. Ursache dafür ist, dass US Aktien mit höheren Bewertungen, einer zusehends restriktiveren Geldpolitik der Fed und mit der Aussicht auf einen schwächeren US-Dollar konfrontiert sind. Wir erwarten keine weiteren Impulse aus der Steuerreform. Innerhalb der entwickelten Märkte sind wir auch in Japan investiert, da sich der Ausblick für die drittgrößte Volkswirtschaft weiter aufhellt und japanische Aktien auf extrem günstigen (absolut und relativ) Bewertungsniveaus handeln. Innerhalb der Emerging Markets bleibt es bei unseren Investments in Emerging Asia und Emerging Eastern Europe.

- Auf der Rentenseite erwarten wir, dass das Jahr 2018 durch eine (weitere) Normalisierung der Geldpolitik der großen Notenbanken gekennzeichnet sein wird. Entscheidend ist, dass die Notenbanken trotz unverändert niedriger Inflation die Geldpolitik weniger expansiv gestalten möchten. Die US Notenbank sollte im März eine weitere Zinserhöhung vornehmen, aber auch die EZB wird im laufe des ersten Halbjahres 2018 signalisieren, dass sie die Normalisierung der Geldpolitik beschleunigen wird. Selbst für Japan erwarten wir, dass die BoJ ab dem Frühjahr Signale für den Einstieg in den Ausstieg aus der ultra-expansiven Geldpolitik sendet. Innerhalb der Staatsanleihenmärkte ist der Ausblick für Bunds wenig vielversprechend. Wir erwarten insbesondere im mittleren Laufzeitensegment (5 Jahre) über die nächsten Wochen einen (weiteren) moderaten Renditeanstieg. Für periphere Anleihen hingegen ist der Ausblick günstiger, diese profitieren von ihrem vergleichsweise günstigen carry- und roll-down sowie von der politischen Entwicklung hin zu einer weiteren Integration der Eurozone. Unternehmensanleihen sind in den letzen Quartals sehr teuer geworden und ggü. peripheren Staatsanleihen vergleichsweise unattraktiv. Innerhalb des Unternehmensanleihensegmentes gewichten wir High Yield Bonds ggü. IG-Anleihen über. Zwar sind diese ebenfalls teuer, aber solange das Wachstum stark und die Ausfallraten niedrig bleiben, sollte hier keine Spreadausweitung auftreten und somit das höhere Renditeniveau zum Tragen kommen.

- Auf der Währungsseite erwarten wir für die nächsten Monate tendenziell einen Fortbestand der Euro-Stärke. Besonders fragil erscheinen derzeit einige Währungen der entwickelten Volkswirtschaften, so z.B. die Währungen von Australien, Kanada, Norwegen, Schweden und der Schweiz. Lediglich die Perspektive für einige EM-Währungen wie z.B. den russischen Rubel und den chinesischen Renminbi schätzen wir positiv ein.

19. Januar 2018, Dr. Eckhard Schulte